$冀中能源(SZ000937)$ 000937冀中能源多少估值合理?咱们先看图表:

根据公司网站介绍,股份公司拥有14家子公司,涉及煤炭、化工、电力、建材四大产业板块。其中,煤炭板块是公司的支柱产业,下辖邢台、邯郸、峰峰、山西、内蒙五个矿区20座矿井,总地质储量30.01亿吨,年核定生产能力3,242.5万吨,产品以优质炼焦煤1/3焦煤、肥煤、气肥煤以及瘦煤为主。化工板块拥有年生产能力63万吨PVC、20万吨烧碱的聚隆化工和年生产能力150万年焦炭的金牛天铁两家企业。电力板块拥有3座总装机容量6.3万千瓦的矸石综合利用电厂。建材板块主要是年生产能力8.5万吨玻纤的金牛玻纤公司和年产能20万吨玻纤的冀中新材。截止2021年12月31日,企业总资产499.37亿元,净资产244.86亿元,资产负债率50.97%,在册员工35,345人。2021年度,公司营业收入314.24亿元,利润总额46.45亿元。

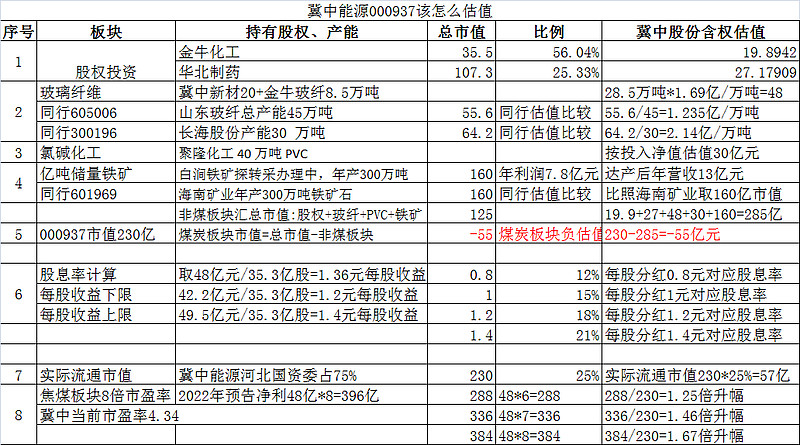

先看上图,000937冀中能源上市公司在产的4个板块:

1. 冀中能源股份公司持有的金牛化工和华北制药的股份截止2022年2月13日收市,分别持有的市值是19.9亿+27.18亿,合计47亿元;

2. 玻璃纤维板块:冀中新材20+金牛玻纤8.5万吨,合计28.5万吨产能,比照同行山东玻纤和长海股份的平均估值,每万吨1.69亿元*28.5=48亿元市值;

3. 化工板块拥有年生产能力63万吨PVC、20万吨烧碱的聚隆化工和年生产能力150万年焦炭的金牛天铁两家企业,这块盈利能力不是很强。毛估估按30亿元市值;

4. 白涧铁矿地处沙河市,是冀中能源产业转型项目。勘探报告显示,该矿磁铁矿资源量10442.7万吨,矿床平均品位TFe 48.02%、mFe 44.15%,共生硫铁矿、石膏矿、煤矿,并伴生金属钴。该项目本次设计开采范围为包裹型帷幕体内的矿体,利用磁铁矿石资源量8439.06万吨,平均品位TFe为48.98%、mFe为44.93%。项目属采选配套项目,设计范围主要包括采矿工程、选矿工程、尾矿工程及相应配套公辅设施等。矿山建设规模为300万吨/每年。产品主要为铁精矿和钴精矿,年产TFe品位66.0%的铁精矿172.66万吨,年产Co品位0.2300%的钴精矿10.38万吨。据了解,该项目服务年限35年(含基建期),估算总投资为279888.37万元,达产后年营业收入129525.00万元,年利润总额为77507.90万元,税金26538.51万元。 同行上市公司海南矿业年产铁矿石300万吨,跟冀中能源规划产能一样都是年产能300万吨,这里只计算铁矿石,不计算年产10万吨咕矿石。比照海南矿业的市值为160亿元。

以上非煤板块汇总市值:股权+玻纤+PVC+铁矿的市值为,19.9+27+48+30+160=285亿元。而截止2022年2月13日收盘,冀中能源股份的市值是230亿元。 230-285=-55亿元。也就是说仅仅这个4个非主营板块的估算市值285亿元,已经超过了冀中能源当前的市值230亿元。

5. 冀中能源股份公司主业焦煤,年核定生产能力3,242.5万吨,产品以优质炼焦煤1/3焦煤、肥煤、气肥煤以及瘦煤为主。这个产能跟同类焦煤上市公司:3082万吨平煤股份250亿元市值,2713万吨淮北矿业330亿元市值,3544万吨山西焦煤598亿市值,横向比较,冀中能源的估值都低得令人发指;

咱们再来计算一下股息率:按照冀中能源2021年报每股收益0.78元,每股分红1元的前例,2022年每股收益1.2-1.4元,如果按2021年的超比例分红,假设2022年每股分红分别是1元,1.2元,1.4元,分别测算股息率,1/6.52=15% 1.2/6.52=18% 1.4/6.52=21% 其实只要每股分红0.8元/6.52,股息率都有12%了。试问A股5000家上市公司,可能找不到第2家,这么高股息的公司了。而且冀中股份主业焦煤板块预计盈利稳定,玻璃纤维、PVC、白涧铁矿将陆续盈利增长,上市公司营收和利润将逐步上涨,分红只会越来越多。

最后大家来讨论一下,冀中能源该怎样估值?如果抛去一亿吨储量的白涧铁矿,聚隆化工 40 万吨 PVC,28.5万吨玻璃纤维,以及账面持有的47亿元股权。只计算年产量3200万吨的焦煤股,按2022年1月31日业绩预告,取净利润中上值48亿元,分别正常的6/7/8倍市盈率来计算得到的估值,再除以截止2022年2月13日收市的230亿元市值计算,预计冀中能源可能的市值提升分别是:288/230=1.25倍升幅,336/230=1.46倍升幅,384/230=1.67倍升幅。相信冀中能源,当前4.4倍的市盈率,15%的股息率,一定是低估了,价值只会迟到,不会消失!送给有缘人!这是我抛砖引玉毛估估计算的,大家说冀中能源多少市值才合理。

关注华电国际,华能国际,国投电力,国电电力,大唐发电,大唐新能源,中广核新能源,三峡能源,吉电股份,湖北能源,皖能电力,龙源电力,浙能电力,黔源电力,中国电力,华润电力,上海电力,申能股份,内蒙华电,龙源电力,江苏国信,上海电气,东方电气,川投能源,长江电力,涪陵电力,黔源电力,中国神华,陕西煤业,兖州能源,中煤能源,潞安环能,山西焦煤,山煤国际,平煤股份,晋控煤业。