近日,有消息称,四川、重庆、上海等多地已暂停“达标”企业申购1499元飞天茅台的政策。

针对上述传闻,公司没有回应。不同地区自营店的反馈也不一样,有的称仍可继续申请,有的则表示最近没有计划。

该政策指的是:只要企业在营收、纳税额、社保参保人数等方面满足一定的条件,就可以向当地茅台自营店以1499元的零售价申购一定数量的茅台酒。

不同地区对企业的要求不同,比如北京地区要求企业的年度纳税总额超1000万、企业社保人数在100人以上。

该政策还要求申购企业在购买飞天茅台后要按期退回空瓶,才能继续申购。

我们知道,茅台主要通过直销和批发代理渠道进行销售。

其中:直销渠道指自营和“ i 茅台” 等数字营销平台渠道,批发代理渠道指经销商、商超、电商等渠道。

上述传闻中的销售渠道属于自营店里的团购这一块。

据茅台2023年财报显示,公司白酒业务中,直销渠道收入672亿,经销渠道收入800亿,合计1472亿。

直销渠道中,“ i 茅台” 等数字营销平台渠道的收入为242亿,剩下的自营店收入为672-242=430亿,占白酒总营收近三分之一的比重。

随着最近飞天茅台散瓶价格跌破2500元,上述传闻不免让人浮想联翩。

那么,公司此举的目的是什么?

猜测一:打击黄牛?

我们知道,虽然飞天茅台的指导零售价是1499元一瓶,但市面上实际的售价一般都在2500元/瓶以上。

即便在公司的自营店,个人客户也很难买到平价茅台。

所以,这种畸形的、近1000多元的价格差,自然会引来黄牛甚至产生寻租问题。

比如,在实际执行中,很多以平价1499元申购飞天茅台的企业可能将酒直接倒卖给黄牛,黄牛再转手卖给客户。

政策的收紧可以加强对达标企业的管理,使得茅台酒确确实实是被企业消费掉了,而不是转手卖给黄牛赚差价。

其实,上述的政策已经执行了好多年。1000多元/瓶的畸形价差,容易产生黄牛问题,难道公司一直没发现吗?

如果仅仅是为了打击黄牛,公司通过对达标企业加强管理即可。

所以,打击黄牛的言论站不住脚。

猜测二:维护飞天茅台的市场价?

最近,飞天散瓶的价格跌破2500元关口,到了2470元。

公司自营店的客户主要为:高档餐饮、酒店、商务礼品等消费群体、企业客户。

我们不知道自营店卖给企业客户的量有多大,但从自营店营收在公司白酒总营收中占近1/3的比重看,卖给企业客户的体量应该不会很小。

所以,限制1499元飞天茅台的市场供给有利于调控市场价格,这个说法貌似有点道理。

猜测三:收紧直销渠道的投放?

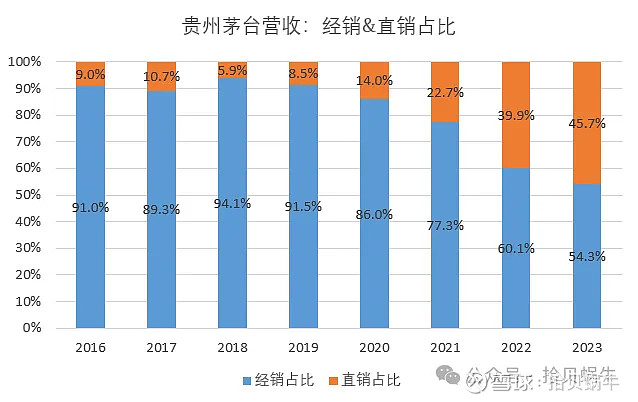

在丁雄军董事长执掌茅台的三年里(2021-2023年),公司的直销业务可谓高歌猛进。

直销渠道的营收占比从2021年22.7%快速攀升至2023年的45.7%。

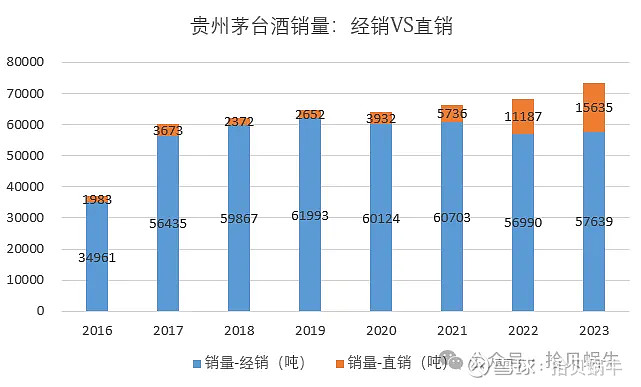

而且,最近几年茅台酒的增量基本给了直销渠道。

直销渠道的销量从2021年的5736吨快速增长到了2023年的15635吨,增长了173%。反观经销渠道的销售,从2021年的60703吨下降到了2023年的57639吨,反而下降了5%。

提高直销比例对公司和股东都是非常有利的事情,但站在经销商的层面呢?

近几年,茅台的经销商们虽然没少赚,但眼见白酒的增量都投放到了直销渠道,他们会不会眼红?会不会有意见?

茅台这种高毛利产品,只要拿得到货就注定是赚钱的生意,茅台的经销商是属于“躺赚”的一类群体。

就拿53度飞天茅台为例,公司卖给经销商的出厂价为1169元/瓶,经销商随便转转手就能以2500元以上的价格卖出,即便公司会搭配一些系列酒给经销商,这依然是给非常暴利的生意。

所以,茅台背后的经销商可不是一般人,他们的声音有着举足轻重的分量。

说个大胆的想法,丁总在茅台干得好好,怎么说调走就调走了?这背后是不是牵扯到了某些经销商的利益?

当然,这个问题纯属我们的猜测,没有事实依据。

而且,新董事长张德芹一上台就表示经销商是茅台的家人,是茅台成长路上的重要支撑。(当然,他对股东群体也说过,你们才是茅台的老板,我是给你们打工的话。)

不过,直销渠道中,近两年增长最快的还是“i”茅台等营销平台,而非直营店渠道。

2022年, i 茅台及其他线上营收119亿,占直销营收494亿的比重是24%。2023年, i 茅台及其他线上242亿,占直销营收672亿的比重36%,增势非常迅猛。

如果想收紧直销渠道的投放,公司完全可以拿“i”茅台等线上平台开刀。

综上,我们可以得出一个靠谱的猜测:

因为市场价的下跌,造成了部分经销商利益的受损(其实也不能说受损,只能说赚得比以前少了),公司通过此举维护一下市场价。

当然,此举依然不排除公司借“维护市场价”之名,行“收紧直销渠道的投放之实”的嫌疑。

最后,还是要看这部分控制的量投放到哪个渠道里去了?这个有待后续再观察。

另外,需要重申的点是:虽然,飞天茅台的市场价在下跌是不争的事实。市场价下跌会影响公司的业绩吗?

答案是不会的。

飞天茅台给经销商的出厂价是1169元,直营店卖出的价格是1499元,这2个价格依然远低于2500元的市场价。

所以,只要飞天茅台的市场价依然高于1499元,那么对于公司的业绩就没什么影响。

本周三的文章《实践学习:茅台2024年业绩的估算过程》,我详细估算了茅台2024年归母净利润预计在863~887亿元之间,即875±10亿。

最后,如何平衡好公司和经销商的利益,确实是公司需要考虑的问题。这种事情,不是咱们需要担心的,留给张董去解决就好了。

其实,市场对于这类消息的担忧,归根到底还是因为公司的股价在下跌。

茅台的市值从2021年2月最高点的3.1万亿,跌到了22年10月时近乎腰斩的最低点1.6万亿,然后反弹到目前的2万亿。

而公司近4年(2021-2024)的归母净利依次为525亿、627亿、747亿、875亿(预估值),分别增长了12.3%、19.6%、19.2%、17.1%

从稍微前瞻的角度看,当前茅台的估值比22年10月股价腰斩的时候还要低,不信我们可以算一下。

22年10月:1.6万亿÷627亿(22年归母净利)=25.5倍;

当前24年6月:2万亿÷875(24年预估净利)=22.8倍。

这就是优质企业的魅力,随着业绩的增长+股价的上涨,估值还变低了。