本篇通过学习唐书房旧文《茅台2022年内净利润估算过程》计算整理而得,如有计算错误,欢迎指正,谢谢!

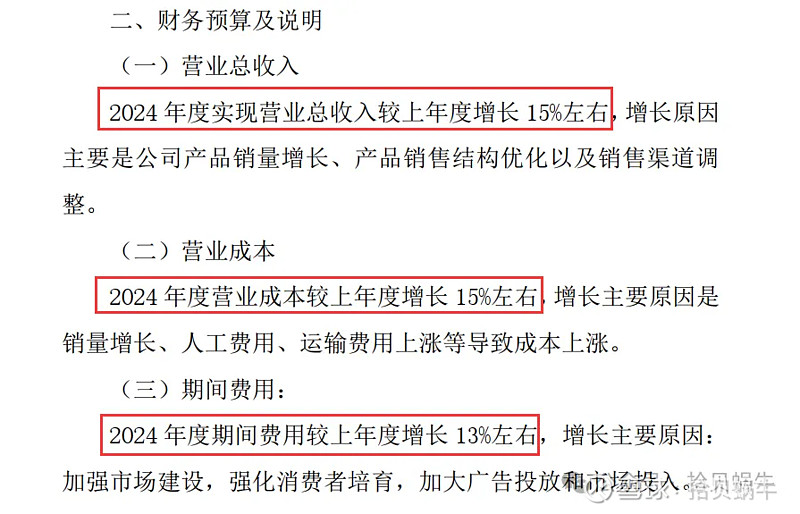

近期,$贵州茅台(SH600519)$ 发布了『2023年度股东大会会议资料』,里面有一份『2024 年度财务预算方案』,方案对2024年的营收、成本、期间费用等进行的规划。

通过这个方案,我们来估算一下贵州茅台2024年的业绩情况。

为什么茅台的业绩容易估算,主要原因在于公司的产品基本是以产定销。

我们在深度分析贵州茅台一文中说过:

这一底层逻辑决定了,公司的营收目标基本是能实现的。

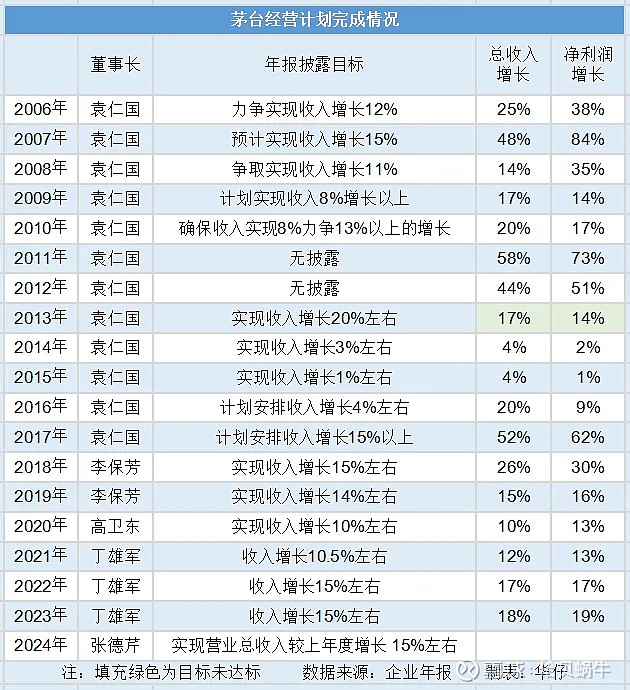

有朋友统计了贵州茅台自2006年以来的经营计划完成情况(见下表):

除了2013年因为『限制三公消费叠加白酒塑化剂事件』的影响未能完成目标外,其余年份都超额完成了计划目标。

所以,基于对管理层历史记录及公司商业逻辑的判断,我们根据公司的计划做业绩估算还是一件比较靠谱的事情。

根据2024年的财务预算方案,预计2024年营业总收入增长15%,营业成本增长15%,期间费用(销售费用、管理费用、研发费用)增长13%。

通过这几项数据,我们可以按营收增长15%算出一个保守的经营数据;结合2024年一季度营收增长18%,按营收增长18%算出一个稍激进的经营数据。

数据结果如下:贵州茅台2024年归母净利润预计在863~887亿元之间,即875±10亿。

以下是各科目的估算过程。

1、营业收入

这项科目没什么疑问,2023年的营收1477亿,增长15%的营收是1698亿,增长18%的营收是1743亿。

2、利息净额=利息收入-利息支出

①利息收入

这个利息收入及支出净额的数值不大,但计算过程略显复杂,不想扣太细的话,直接取前几年的数据,大概也就30亿出头的样子。

下面是详细的计算过程:

计算利息收入前,我们要先区分贵州茅台财报中的两个『利息收入』。

i.『营业总收入』下面的『利息收入』:

这个『利息收入』是财务子公司(具有金融机构属性的,类银行性质的子公司)将其资金通过放贷或者存放于其他金融机构带来的收入。

ii.『财务费用』科目下的『利息收入』:

茅台公司将“货币资金”科目里的资金存放到银行,得到的利息收入计入『财务费用』科目的『利息收入』。

我们这里要统计的利息收入就属于前者,是财务子公司带来的收入。

财务公司的收入又包括存款收入和放贷收入,其中主要是存款的利息收入。

其中存款收入是财务公司将钱存在其他金融机构带来的利息收入。(这部分资金计入资产负债表的【拆出资金】科目,2023年初数值为1162亿,年末数字为1056亿)。

而放贷收入,则来自财务公司发放贷款产生的利息收入。

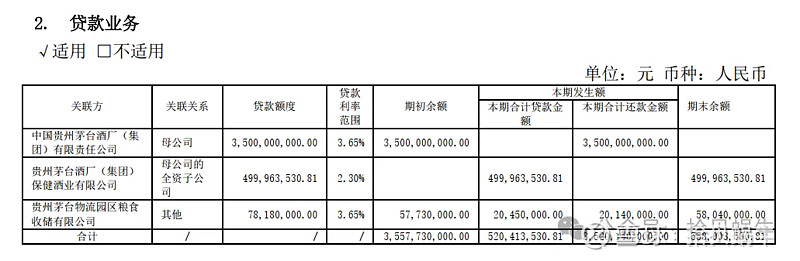

公司的放贷金额:年末值21亿,年初值41亿,金额不大。

关联交易部分显示的放贷利率为3.65%,我们就假设放贷金额都按这个利率估算一下,所有放贷金额的利息收入为:(21+41)/2x3.65%=1.1亿。

上述2项:存款利息+放贷收入计入『营业总收入』下面的『利息收入』科目。

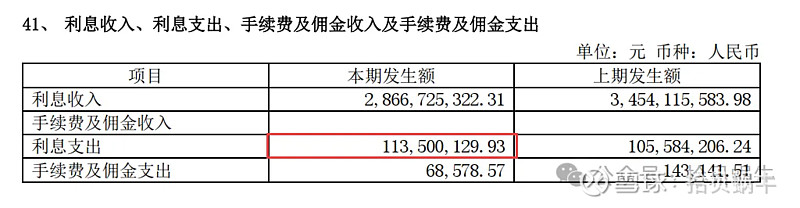

2023年的利息收入为28.7亿,减去放贷利息收入1.1亿,那么剩下的存款利息收入为27.6亿。

可以得出:财务公司存在其他金融机构的平均存款利率为:27.6÷(1162+1056)/ 2=27.6÷1109=2.49%。

通过这个存款利率,我们就可以计算出2024年的存款利息收入。

2024年预计净利870亿,分红掉388亿,预计增加资金870-388=482亿,假设这部分新增资金全部给财务公司做存款业务,那么2024年的拆出资金为1056亿(年初拆出资金)+482亿(新增资金)=1538亿。

如果保持2.49%的存款利率不变,那么2024年的存款利息为:(1056+1538)/2x2.49%≈32.3亿。

综上,2024年预计的利息收入合计:32.3亿(存款收入)+1.1亿(假设放贷金额不变)=33.4亿。

②利息支出

财务公司的钱主要来自2方面:

i. 自有资金:股份公司及下属子公司(不含财务公司)存在财务公司的钱;ii. 借款:茅台集团及其下属除①以外的其他子公司,存在财务公司的钱。

自有资金部分,不需要支付利息。

财务公司的利息支出主要是借款部分的利息支出,借款计入负债端的『吸收存款及同业存放』科目。

吸收存款金额2023年期初值129亿,期末值120亿。

2023年,这部分资金的利息支出为1.13亿。

我们可以算出利率为1.13÷(120+129)/2=0.91%。

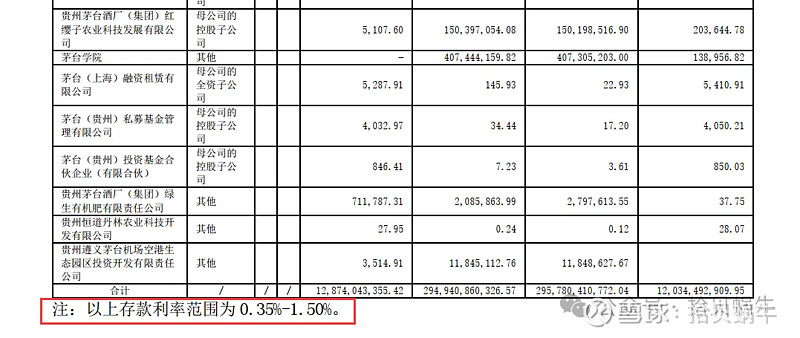

这个利率基本处于财报P46披露利率的中值位置。

由于上面我们假设2024年的吸收存款金额保持不变,那么2024年的利息支出差不多也是1亿多元。

③利息净额=利息收入-利息支出

利息净额=利息收入-利息支出=33.4-1.1=32.3亿。

3、营业成本

2023年营业成本是119亿,增长15%的成本是136亿,增长18%的成本是140亿。

4、税金及附加

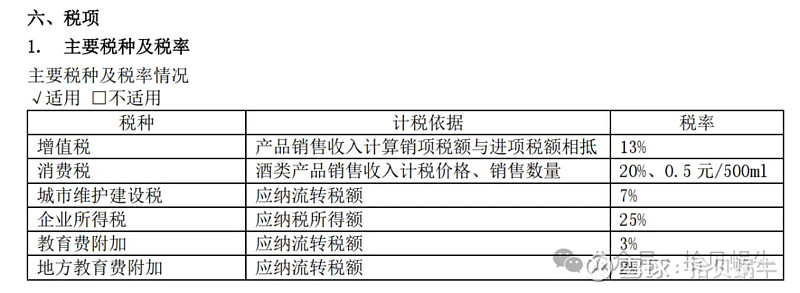

茅台的税金及附加有几下几种:

增值税属于价外税,不用管。

企业所得税(25%)的税额不算在这里,需要从利润总额里扣除。

所以,税金及附加主要包括消费税(20%)、城市维护建设税(7%)、教育附加税(3%)、地方教育费附加(2%)。

① 先说消费税

消费税主要针对生产企业征收,产品主要限定在烟、酒、汽车、油等行业。

白酒企业一般都会将酒以不赚钱的出厂价卖给公司旗下的销售公司,比如茅台公司就是通过【茅台酒销售公司】出售白酒,再由销售公司将酒卖给下游客户。

因为消费税只针对生产企业征收,通过销售公司而不是工厂直接销售,可以达到了避税的目的。

由于销售公司仍然是生产工厂的控股甚至是全资子公司,由销售公司按照出厂价卖出去赚到的利润,依然是企业的。销售公司的进货价和卖出价之间的差额,就躲开了20%的消费税。

举例:卖给经销商是100,工厂生产后直接卖出,需要缴纳消费税100x20%=20元。

工厂作价50卖给销售子公司,销售公司按100卖给经销商,此时工厂只需要缴纳50x20%=10元消费税,省了一半。

2017年5月1日以后,国税局对于上述避税行为打了补丁。

自2017年5月1日起,如果生产厂家卖给自己销售公司的价格低于销售公司对外销售价格的60%,销售额按照销售公司卖出价格的60%计算。

上述例子中,工厂卖给销售子公司定价低于60的,一律按60算,缴12元消费税,省8元。

所以,一般企业都会按对外售价的60%卖给销售公司。

比如茅台的消费税就变成了:销售价格x60%x20%+从量税=销售价格X12%+从量税。

从量税是0.5元/500ml,由于茅台的单瓶价格较高,从量税可以忽略不计。

综上,我们可以得出:茅台的消费税费=营业收入x12%。

②城市维护建设税(7%)、教育附加税(3%)、地方教育费附加(2%)

这3项目税率合计12%,我们把它们成为其他三项税费,计税基础是应纳流转税额,对茅台来讲就是增值税+消费税之和。

公式:其他三项税费=(增值税+消费税)x12%。

这里面,增值税=营业收入x12%,消费税=营业收入x12%(上面已经计算过)。

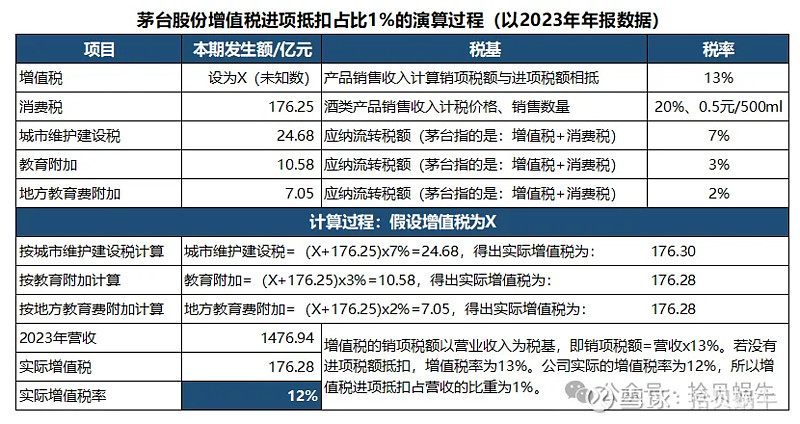

需要注意的点:茅台的增值税为13%,实际缴税还需要考虑进项税的问题,由于茅台酒的成本很低,进项税预计可以抵扣1%左右,所以实缴增值税可以计算为营收的12%左右。

进项税额抵扣占营收1%比重的计算过程如下:(通过2023年财报的城市维护建设税倒推得出)

所以,其他税费=(增值税+消费税)x12%=(营业收入x12%+营业收入x12%)x12%=营收收入x(12%+12%)x12%=营业收入x2.88%。

③2项合计:消费税+其他三项税费

最后,税金及附加=消费税费+其他三项税费=营业收入x12%+营业收入x2.88%=营业收入x14.88%

2024年,增长15%的营收是1698亿,税金及附加为:1698 x 14.88% = 253亿。

2024年,增长18%的营收是1743亿,税金及附加为:1743 x 14.88% = 259亿。

5/6/7、销售费用、管理费用和研发费用

这3项属于期间费用,按2023年数据增长13%计算即可。

8、财务费用

公司的财务费用为负,主要是货币资金部分的利息收入21亿。

详细推导过程如下:

2023年初和年末茅台公司的【货币资金】分别为583亿和691亿,简单平均全年资金(583+691)/2=637亿,当年获得的利息收入为19.4亿(见财报P63财务费用-利息费用),利率约19.4/637≈3.05%。

上面我们已经假设2024年公司的增量资金全部都划入财务公司,那么货币资金依然为691亿,利息为691x3.05%=21亿。

由于茅台没什么大额负债,利息支出的费用很少,所以公司的财务费用基本就是利息收入。

9、营业利润

营业利润=营收+利息收入-上述各项成本之和

10、营业外收支净额

营业外收入和支出基本持平,数值为零

11、利润总额

利润总额=营业利润+营业外收入-营业外支出

12、所得税

所得税=利润总额x25%(所得税税率:25%)

13、净利润

净利润=利润总额-所得税

14、归母净利润

归母净利=净利润-少数股东损益。

自2022年以后,公司少数股东损益占比4%左右,所以归母净利可以算成:净利润x96%。

茅台少数股东损益的核心来源,是茅台酒销售公司5%的股权和财务公司49%的股权。

其他还有赖茅、进出口、友谊使者等都属于营收净利很低,可以忽略的部分。

以上就是贵州茅台2024年归母净利润的全部估算过程。