本周5月20日,$爱尔眼科(SZ300015)$ 在网络上召开了业绩说明会。

增量信息不多,说下几点直观的感受。

1、关于回购注销

有投资者建议公司每年能拿出2到3亿回购注销股份,董秘吴士君回答,上市的公司股价并不是一“销”就灵,根本解决之道是持续提升经营业绩。

这句话的后半句是值得肯定的,公司的经营业绩很重要。

但前半句话说明了公司的董秘还是不懂怎么提升股东的利益。

回购注销绝对是提升股东权益的一大利器,前提是在股价低于公司内在价值的时候回购。

我就举一个简单的例子。

A公司,总股本10亿股,当前股价100元/股,那么市值=10亿股x100元/股=1000亿。

归母净利50亿元,那么每股收益:50亿÷10亿股=5元/股,市盈率=100元÷5元=20倍。

此时,如果A公司花费100亿元回购股票并注销,那么可以回购注销1亿股(100亿÷100元/股=1亿股),此时公司总股本变为10-1=9亿股,则每股收益变成了:50亿÷9=5.55元/股。

股本减少了10%,每股收益从5元提升10%到了5.55元。

如果20倍市盈率保持不变,此时的股价应该是20x5.55=110元,较之前100元上涨了10%。

你看,在公司利润没有变化的情况下,仅靠回购注销股本就可以提升每股收益,从而带动股价上涨。

虽然回购注销只是个会计游戏,但这个游戏确确实实提升了剩下股东的利益,损失的代价由离开的股东承担。

一个蛋糕本身就那么大,10%的人离开了(被回购注销了),那么剩下90%的人理应分到更多的蛋糕。

道理就是这么简单,但很多人就是不明白了,他们会追问,公司花了100亿元回购款去哪里了?

2、关于近期二季度的经营情况

有投资者问今年4—5月,公司各个医院整体经营情况怎样?

总经理李力回答:二季度仍然面对着外部经济环境的挑战。

可见,公司二季度的业绩预期要放低一些。

我猜主要是屈光业务的拖累。

因为有投资者问公司屈光业务何时才能恢复?

总经理李力回答:屈光业务是医院发展的重要科室,是非基本医疗项目,对外部经济环境的影响比较敏感。我们会把握新的消费需求变化,全力经营好屈光业务。

这个问题的前提假设就是认为公司的屈光业务承压,公司总经理虽然没有正面回答,但意思表达很明确了---受外部经济大环境影响,屈光业务恢复的不怎么样。

我们可以从2023年的年报中得出屈光业务的增速是公司5大业务中最慢的,2023年仅增长17.27%

而屈光业务的毛利率是公司5大业务中最高的,所以屈光业务的增速偏慢会直接导致公司的利润端承压。

屈光业务主要就是近视眼手术,这块业务的生意属性偏消费,而不是偏刚需的医疗属性。所以,跟经济大环境息息相关。

这个问题,短期无解,只能等待经济的复苏。

3、65亿商誉怎么解决?

董事长陈邦回答:在发展过程中,并购产生商誉是一个正常现象,关键是标的进入爱尔体系后能够有效地整合好是关键。资产评估事务所每年都会对并购产生的商誉进行商誉减值测试,根据测试结果,对商誉是否减值做出审慎结论。

商誉就是爱尔在收购体外医院时,实际支付的金额高于体外医院可辨认净资产的公允价值之间的差额计入商誉。

可辨认净资产的公允价值有3个层次:

a、资产有活跃公开市场报价的,市价就是公允价值;

b、资产本身没有活跃公开市场报价,但相似资产有,可以参照相似资产的报价;

c、资产没有活跃公开市场报价,也没有可观察的估值参数,由公司和会计事务所自设估值参数和估值模型估值;

上述三个层次的公允价值, 其可信度依次降低。

而爱尔收购的体外医院资产没有活跃的公开市场报价,只能由公司和会计事务所自设估值参数和估值模型估值,属于最后一个层级的估值体系,其估值调节的自由度比较大。

因为会计要求每年都对商誉进行减值测试,一旦发现资产的可回收金额低于其公允价值就要计提减值,减少公司利润。

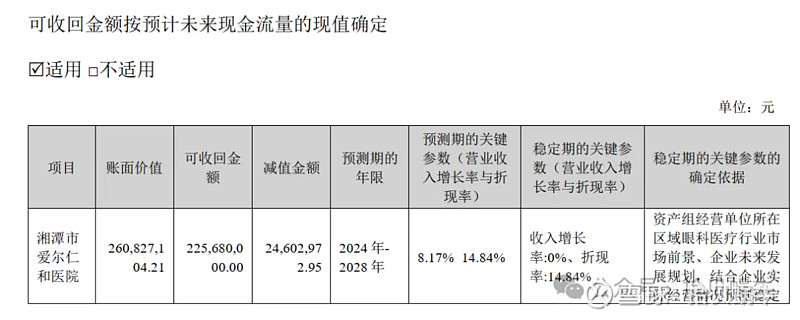

爱尔眼科医院的可回收金额同样依赖于估值参数,类似于以下这种23年年报披露的参数:

上述两块内容,说实话,我看不懂。

能看懂这个估值体系的朋友可以分享下,爱尔眼科收购的这些医院的可辨认净资产的公允价值是否合理?减值测试的参数设置是否合理?

由于没法对上述两项内容进行公正地评估,我们也就没法回答下面2个问题:

体外收购基本都是溢价收购,是否存在利益输送的可能?该计提的商誉减值是否都能保质保量都进行减值?

这些都是投资爱尔眼科值得思考的问题。而且这些问题比较复杂,目前来看,没法证实也没法证伪。

综上,在这些问题没有思考明白之前,我觉得分配给爱尔的仓位不可以太高。