2019年8月第四周

化工周观点

西南化工杨林团队

杨林 CPA 13621397096(北京)

(执业证号:S1250518100002)

黄景文 18516770371(深圳)

(执业证号:S1250517070002)

薛聪 17698099528(北京)

周峰春 15021700247(上海)

【西南证券—油脂化工产业链分析框架】

【西南证券-磷化工产业链分析框架】

【西南证券-维生素产业链分析框架】

【西南证券-氟化工产业链分析框架】

01 化工指数情况

中国化工产品价格指数

截至本周五(8月23日),中国化工产品价格指数(CCPI)为4222点,较上周五(8月16日)的4244点下跌0.5%,本周油脂化工产业链价格继续上涨,豆油、棕榈油、脂肪醇、硬脂酸及表面活性剂产品价格持续上涨,我们认为棕榈油价格底部确认,中期行业供需拐点出现。同时,由于前期河南义马事件影响,醋酸及酯类产品价格继续上涨,同时碳酸二甲酯、丁辛醇、DMF等产品价格本周上涨幅度较大。中期,我们推荐关注三季度碳酸二甲酯DMC价格在下游旺季及国内PC新增装置背景下的趋势性反弹,长时间维度,我们仍然看好萤石行业整合带来的投资机会。此外,关注近期国内三代制冷剂HFCs配额政策落地带来的氟化工行业投资机会。

02 本周重点产品点评

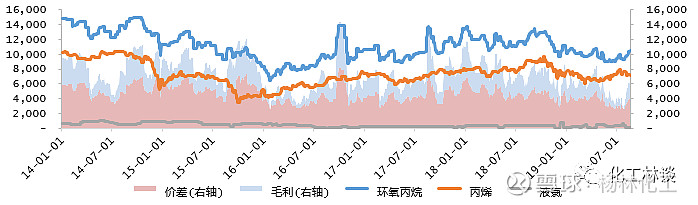

碳酸二甲酯

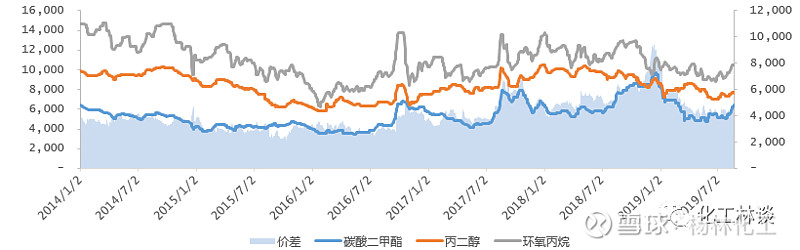

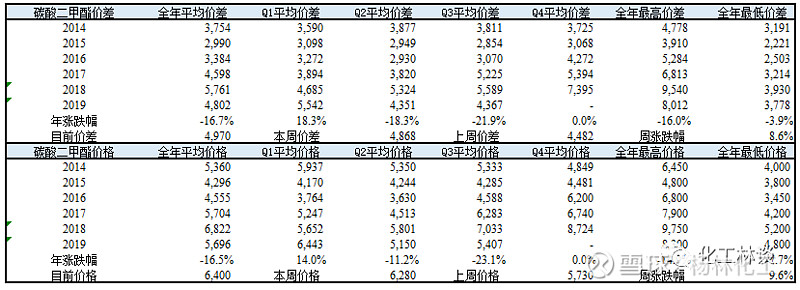

核心观点

本周DMC价格继续上涨,山东地区DMC价格上涨300元/吨至6500-6700元/吨,电解液级别报价稳定在8000元/吨左右。

本周初山东维尔斯5.5万吨/年装置重启,目前行业开工率保持高位,但兖矿国宏5万吨/年装置预计本周末开始停车检修3周左右。

原材料环氧丙烷山东地区价格周初上涨至10700-10800元/吨,但由于丙烯走弱及山东金岭复产,目前环丙价格与上周基本持平在10300-10500元左右,成本端对DMC有所减弱。

需求端来看,下游PC厂家采购逐渐放量,利华益13万吨/年装置开工正常,每周对DMC刚需在1000吨左右;

泸天化10万吨/年装置开工趋稳,开工率5-6成,持续正常刚需采购;

濮阳盛通聚源13万吨/年、湖北甘宁7万吨/年装置试车刚需性采购。

电解液方面,目前下游电池厂开工率有所提升,溶剂订单情况基本恢复,后期需关注订单执行情况。

我们预计PC端泸天化开工率持续爬坡,甘宁石化和濮阳盛通聚源有望在Q3投产,新能源车下半年销量仍有80-90万辆,拉动对于DMC的需求。

我们判断DMC进入需求旺季,价格将正式进入上行通道,重点关注具备权益产能10.5万吨产能的【石大胜华】。

价格/价差走势

相关研报回顾

【西南化工电解液溶剂行业专题报告】

【西南证券—碳酸二甲酯行业研究报告】原料供给受限,下游需求持续增长,碳酸二甲酯迎来景气周期

【西南证券—石大胜华研究报告】国内电解液溶剂龙头,具备DMC全产业链优势

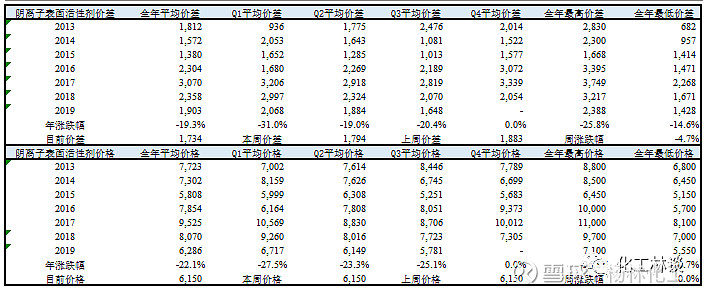

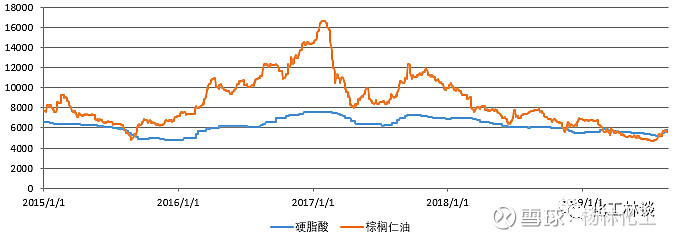

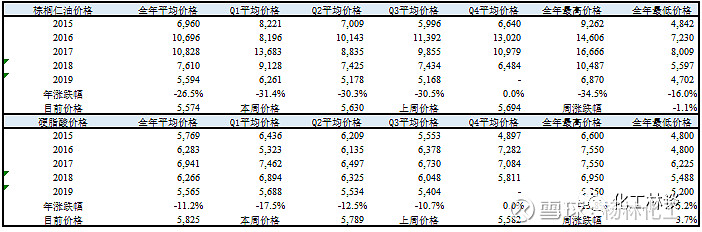

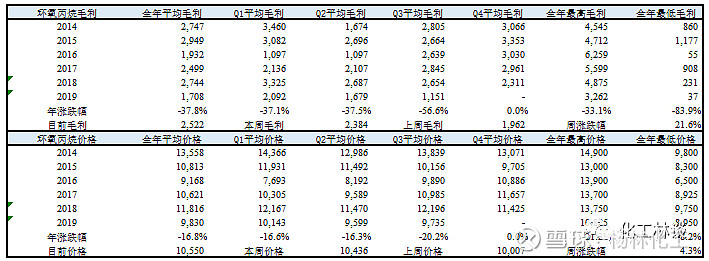

油脂化工

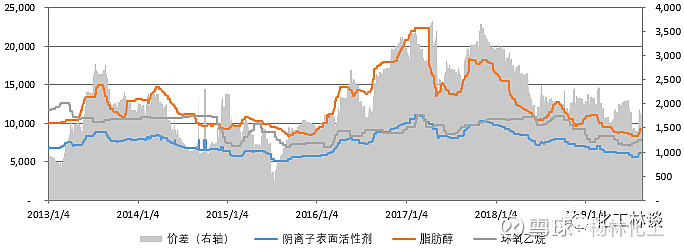

核心观点

本周国内油脂化工产业链价格继续上涨,豆油现货价格上涨1%至6120元/吨,期货主力合约价格最高上涨至超过6300元/吨,棕榈油现货价格上涨2%至4900元/吨,期货主力合约价格最高上涨至约4910元/吨,硬脂酸价格上涨2%至5925元/吨,受棕榈油价格上行及原材料环氧乙烷价格上涨影响,阴离子表面活性剂AES价格上涨5%至6450元/吨,非离子表面活性剂AEO价格上涨5%至9690元/吨。

美国农业部(USDA)公布最新的月度供需报告将美大豆种植面积进一步下调至7670万英亩,较7月公布下调了330万英亩,使得美豆本年度产量预期下调至1.00亿吨,较7月预期减少了448万吨。本年度全球大豆总产量由7月的3.47亿吨下调为3.42亿吨,如果未来美国种植区天气持续干燥。因此由于美大豆产量的减少,国际豆油价格仍将获得较强支撑,叠加国内猪瘟影响导致大豆加工厂开工率下行及食品应用领域旺季将至,国内豆油价格未来仍将继续上涨,由于豆油及棕榈油强替代关系,因此将有力带动棕榈油价格上行。

马来西亚8月1-20日棕榈油产量环比下降5%,同时7月底库存下降超预期,为近一年以来最低水平。8月以来马来西亚棕榈油出口继续强劲,船运公司显示马来8月1-20日棕榈油出口量环比增加10%-13%左右,印尼则受制于国内干旱天气影响,棕榈油产量持续下滑,同时国内港口库存水平进一步下行至一年最低水平,进口棕榈油价格将因此持续上涨。

受益于食品领域及生物柴油需求的增长,2019年全球的棕榈油需求将增加至少700万吨,全球市场表观消费量预计将达到7700万吨棕榈油,但由于全球最大棕榈油产地印尼产量的下滑,其2019年出口量将减少8%,明年供应增幅将放慢到250万吨,叠加今年的全球棕榈油去库存周期,预计明年棕榈油将出现供给缺口,因此我们判断棕榈油价格拐点已现。同时,下游阴离子表面活性剂经过近几年的行业整合,及环保因素带动的小产能出清,行业集中度及有序程度有所提升,同时下游洗涤用品需求稳健增长,我们建议重点关注【赞宇科技】,公司是油脂化工及阴离子表面活性剂双龙头,具备油脂化工产能55万吨/年,表面活性剂产能70万吨/年,有望充分受益于产品价格上涨。

价格/价差走势

相关研报回顾

【西南证券—赞宇科技公司研究报告】表活油化双龙头,服务业务前景向好

【西南证券—油脂化工产业链分析框架】

【化工行业点评】豆油带动棕榈油价格大幅上涨,油脂化工行业供需拐点已现

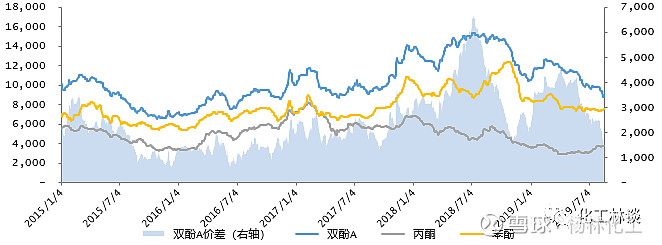

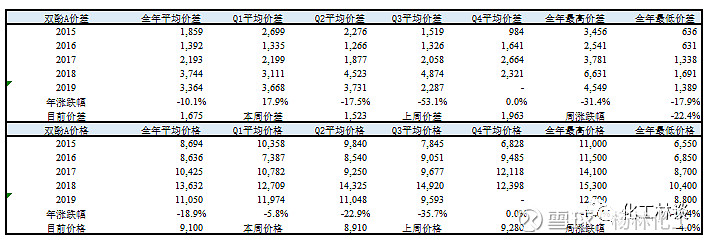

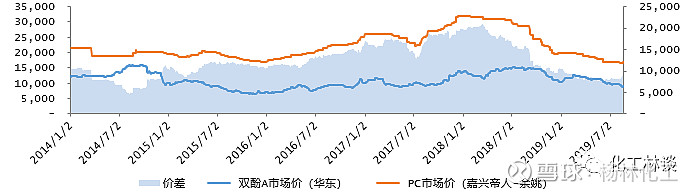

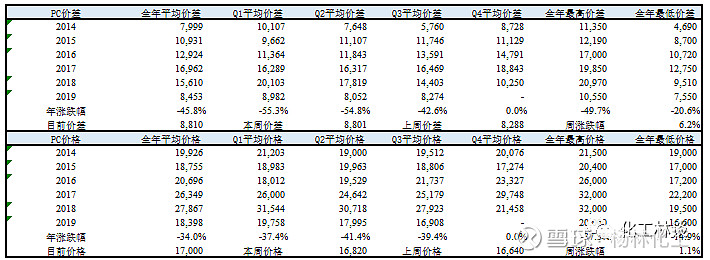

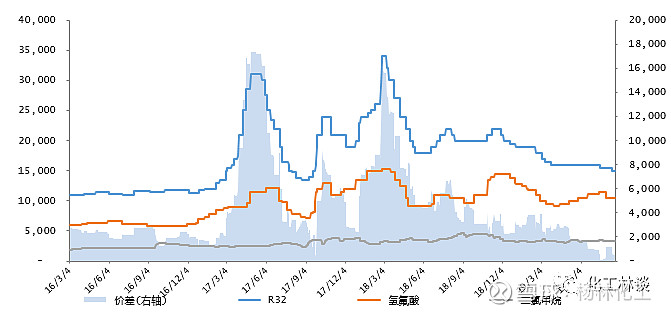

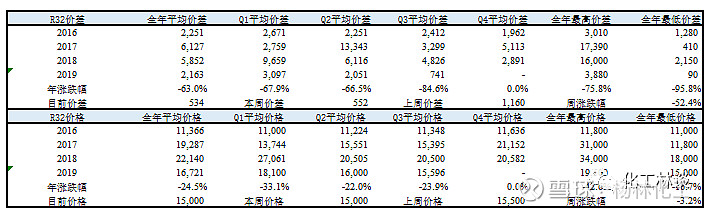

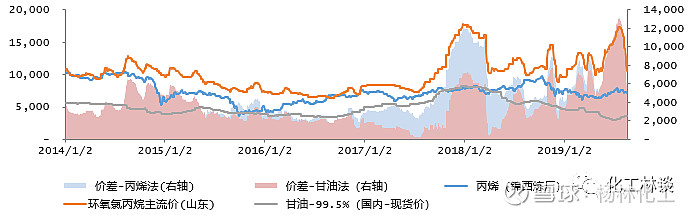

BPA-PC

核心观点

本周华东地区PC价格上涨300元/吨左右,目前中高端PC价格在16000-16500元/吨,低端PC价格在15000-15300元/吨,自8月初以来PC价格普涨800-1000元/吨。其原因一是由于贸易摩擦导致人民币贬值,我国目前PC产能128万吨/年,2019H1国内产量45万吨,进口量75万吨,出口量12万吨,人民币贬值导致进口PC价格上涨;二是由于近期行业开工率下降,鲁西化工30万吨/年装置自8月初起停车检修1个月,万华化学7万吨/年装置8月底也有检修计划。从原材料来看,BPA本周价格上涨300元/吨至9100-9200元/吨,主要由于价格较低,环氧树脂厂家存在补库存需求,BPA价格受环氧树脂需求低迷影响从年初12500元/吨一路下行至8800-8900元/吨,目前价格已是BPA盈亏平衡点,再向下行空间有限,但短期内由于PC开工率下降以及环氧树脂开工负荷较低,BPA价格依然承压。目前PC企业盈利能力有所改善,我们预计未来PC价格有望继续上涨,PC-BPA价差仍将持续扩大。

价格/价差走势

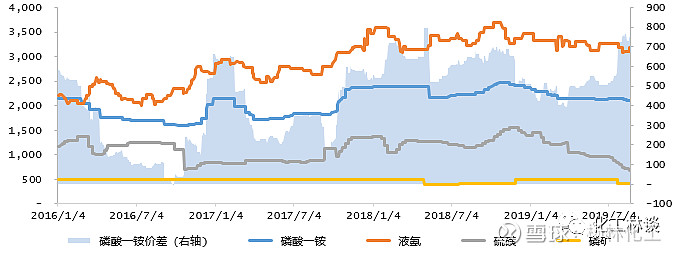

磷化工

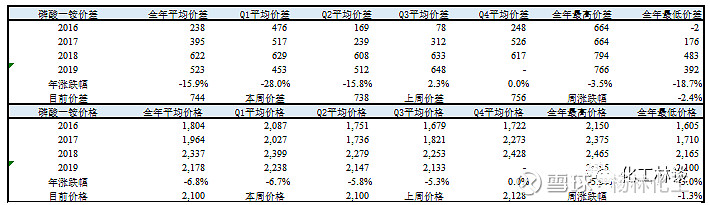

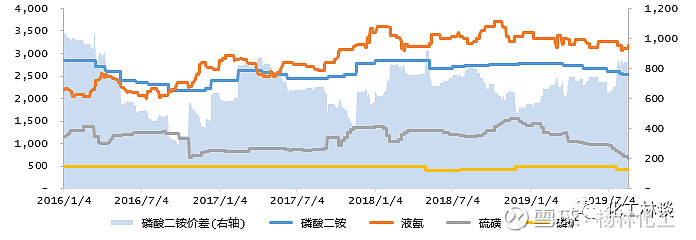

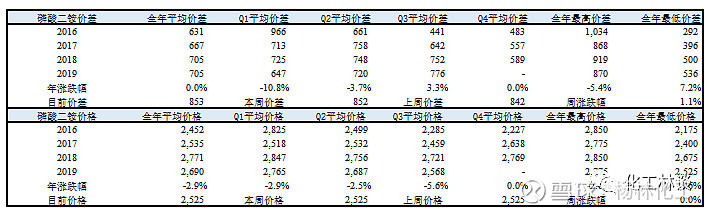

核心观点

本周长江经济带7省(市)“三磷”专项排查整治工作的地方自查工作已全面结束,692家“三磷”企业(矿、库)中有276家存在生态环境问题,占比达到40%。目前整治工作已由“查问题”阶段进入“定方案解决问题”阶段,生态环境部印发了《长江“三磷”排查整治技术指南》,针对磷矿、磷肥、含磷农药、黄磷和磷石膏库5类重点,按照《实施方案》提出的“三个一批”要求,促进行业转型升级。本周国内黄磷价格出现反弹,截至8月22日,云南地区黄磷上涨400-600元/吨至15500-15700元/吨,四川地区上涨200-300元/吨至15200-15800元/吨。其原因一是黄磷价格持续下跌至正常水平,下游热法磷酸开工率提高,目前黄磷企业订单量增加至10-15天;二是下游企业担心后期环保影响黄磷供应,目前处于补库存周期。目前云南、贵州、四川黄磷开工率分别为51%、7%和72%,较上周基本持平。我们认为短期内受下游补库存买涨心态影响,黄磷价格仍有上涨动力和空间,但中长期仍需关注三磷整治及70年国庆阅兵对黄磷供应的影响。建议关注国内具备黄磷产能的【澄星股份】和【兴发集团】。

价格/价差走势

相关研报回顾

【化工行业点评】黄磷行业整改在即,开工下降价格大幅反弹

【西南证券-磷化工产业链分析框架】

【西南证券—兴发集团公司研究报告】磷矿石价格进入上涨通道,草甘膦、有机硅持续高景气度

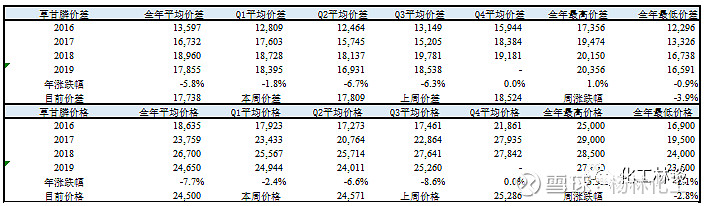

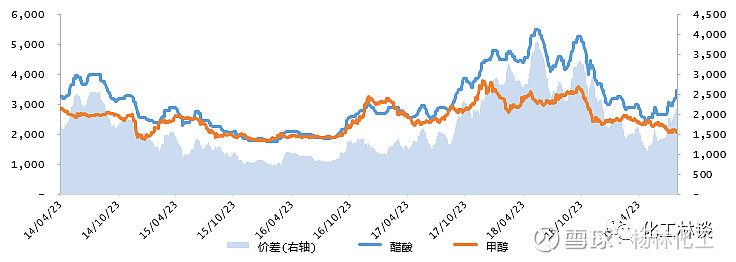

醋酸

核心观点

本周醋酸价格继续拉升,华东市场价格3400-3500元/吨。主要是醋酸故障和检修厂商增加,导致供应进一步收紧,天津碱厂35万吨装置故障停车,河南忠信化工50万吨装置临时停车,安徽华谊50万吨装置预计检修三周,塞拉尼斯120万吨装置5成开工负荷,华鲁恒升50万吨临时停车,义马20万吨因爆炸处于停车状态,河南龙宇50万吨装置检修,周市场开工率从70%大幅下滑至51.7%,醋酸采购出现紧张甚至缺货局面,预计9月国内部分装置会陆续完成检修,国内开工率会有回升,不过9月份国外大厂仍有检修计划,出口需求会有明显提升,加上下游需求传统旺季,以及PTA投产带来新增需求,未来1-2个月醋酸进入景气阶段。建议重点关注【华鲁恒升】和【华谊集团】。

价格/价差走势

相关研报回顾

【醋酸行业深度报告】供需格局持续改善,行业进入景气周期

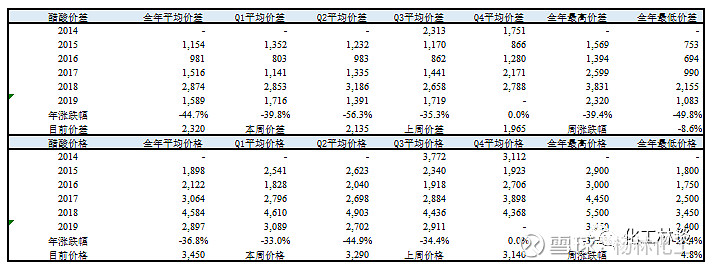

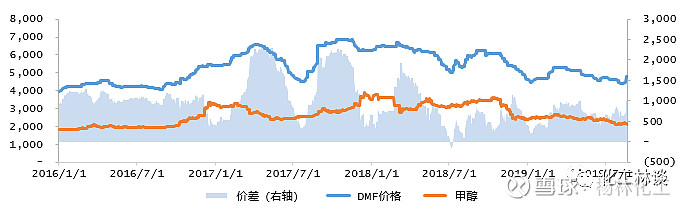

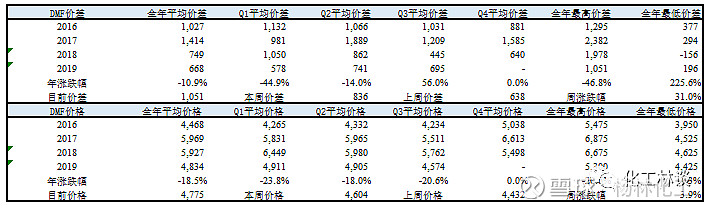

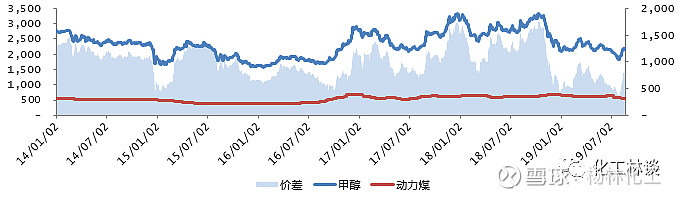

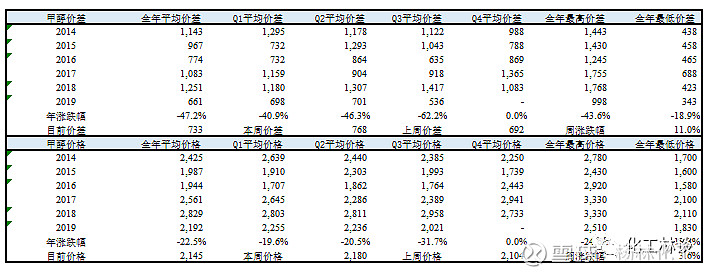

DMF

核心观点

本周DMF价格大幅走高,价格周涨幅约500元/吨,目前浙江主流价格4800-4850元/吨,下游刚需采购为主,需求变化不大,供给端厂商挺价意愿强烈,主要是上周鲁西化工10万吨DMF装置停车,加上市场库存低位,货源紧张带动价格上涨,目前国内DMF整体开工率约66%。国内DMF产能约110万吨,产量约70万吨。短期来看,鲁西化工DMF装置停产导致市场供应紧张,至少下周还不会重启,河南骏化DMF周内重启,但产能只有4万吨,不能弥补鲁西供给缺口,预计下周DMF市场库存进一步向下。原料方面,甲醇价格震荡偏弱,下游需求疲软,因此成本支撑因素一般。综合看,近期供给紧张局面叠加厂商积极挺价,预计DMF价格维持坚挺。建议关注【华鲁恒升】。

价格/价差走势

相关研报回顾

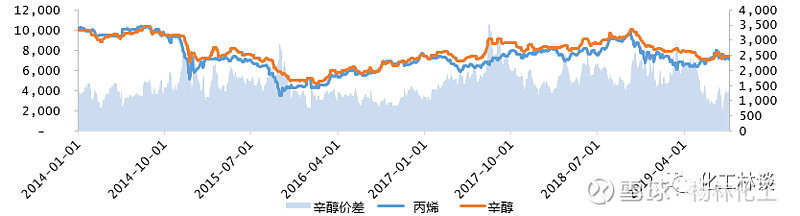

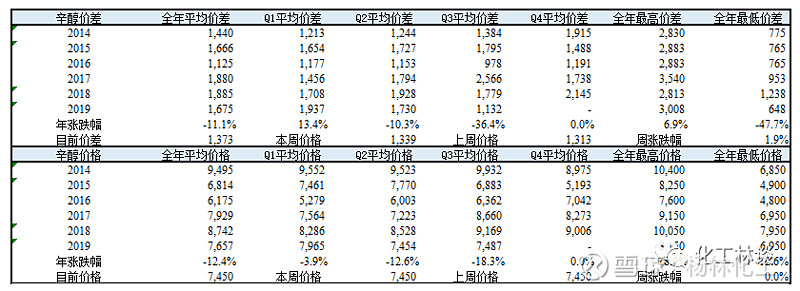

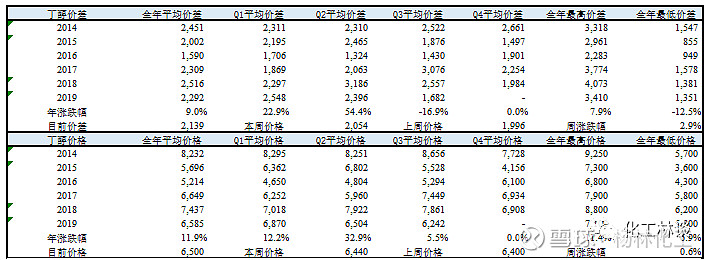

丁辛醇

核心观点

供给端装置检修和计划检修增加,市场供应下滑,加上厂商惜售挺价,价格出现上涨,山东辛醇市场价格7200-7300元/吨,正丁醇华东出厂价6800-6900元/吨。目前国内辛醇开工率76%,正丁醇开工率75%,陕西延长石油延安能源化工20万吨丁醇产能月底计划检修1个月以上,江苏华昌28万吨丁辛醇装置计划9月初检修1一个月,天津渤化永利50万吨丁辛醇近期检修约1周,吉林石化24万吨丁辛醇预计9月底检修1个月,安庆曙光25万吨丁辛醇10月有检修计划。原料丙烯止跌企稳,目前价格7500-7600元/吨,下游DOP按需采购,受丁辛醇影响价格也有100元左右涨幅。9-10月份大量丁辛醇装置计划检修,市场供应预计减少,同时下游需求进入传统旺季,供需向好有望支撑价格继续上行。相关标的【华鲁恒升】、【鲁西化工】。

价格/价差走势

相关研报回顾

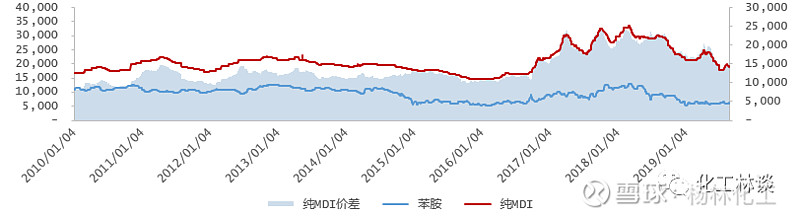

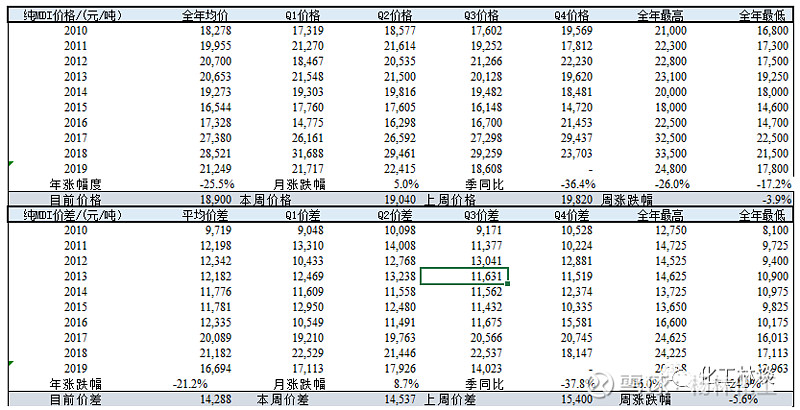

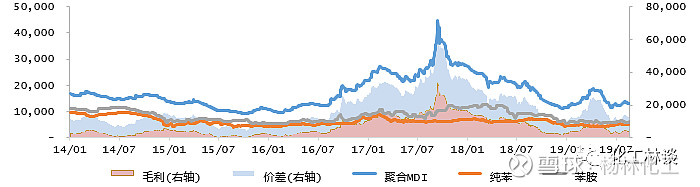

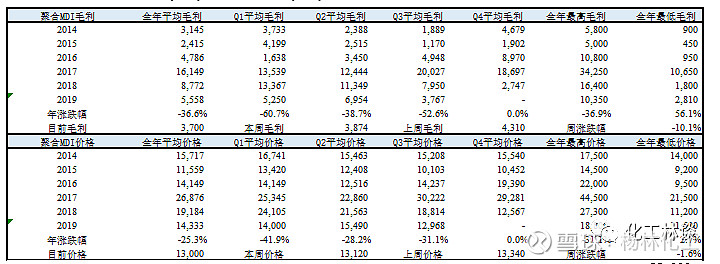

MDI

核心观点

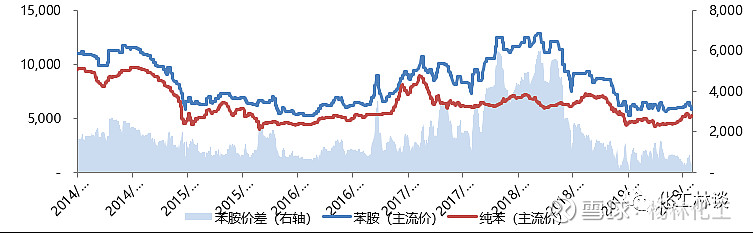

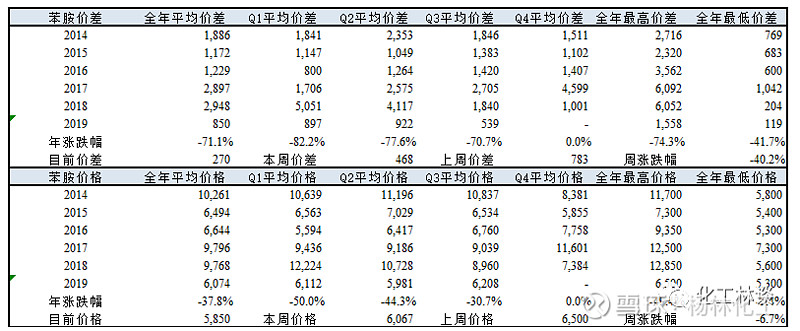

本周国内MDI出现小幅下滑,山东及华东地区万华PM200价格下降100-200元至13200-13400元/吨左右,上海外资货源价格下跌300-400元至12300-12500元/吨,纯MDI华东地区价格下降500-600元至约18000-18800元/吨。原材料方面,纯苯价格大幅上涨至5200元/吨以上,受台风影响及纯苯价格推动,苯胺价格大幅上至约6300元/吨,卓创资讯计算目前行业纯MDI毛利约5000元/吨,聚合MDI利润约1800元/吨左右,我们测算万华化学聚合MDI毛利仍然在5000元/吨左右。8月22日,万华宁波MDI分离装置故障,预计影响时间较长,或对国内MDI供应有所影响。本周国内部分大厂限货供应,挺价意图明显,但下游需求较为疲软,尤其近期生态环保部开始为期两月的检查违规使用发泡剂HCFC-141b的行动,F141B发泡剂或受货紧影响价格出现上调,从而制约下游硬泡聚氨酯的需求量,我们认为可能会间接影响聚合MDI需求,产品价格难以大幅走高,但下周价格有望反弹。近期【万华化学】收购瑞典国际化工100%股权,进一步巩固了在国内MDI技术的核心护城河,全球范围内维护了市场秩序,同时控制福建康乃尔聚氨酯公司,进一步垄断了国内MDI行业新增产能。

价格/价差走势

相关研报回顾

【西南证券—万华化学公司点评】收购瑞典国际化工股权,进一步巩固核心护城河

03 本周涨跌幅排行榜

价格涨跌幅排名

本周价格涨幅前五的产品为天然气现货、DMF、醋酸、苯胺、正丁醇,分别变动15.05%、7.97%、7.07%、6.06%、5.38%。

本周价格跌幅前五的产品为液氯、盐酸、硝酸、二氯甲烷、磷酸氢钙,分别变动-36.08%、-13.00%、-6.21%、-6.02%、-4.79%。

价差涨跌幅排名

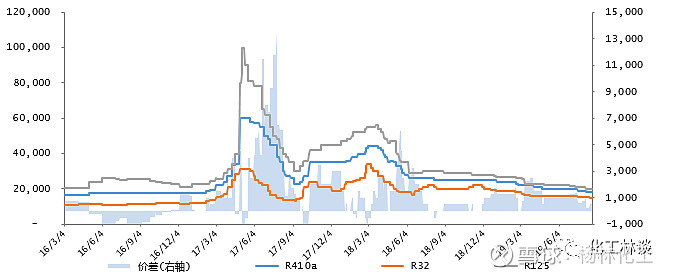

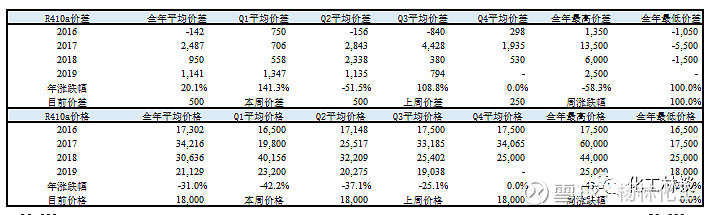

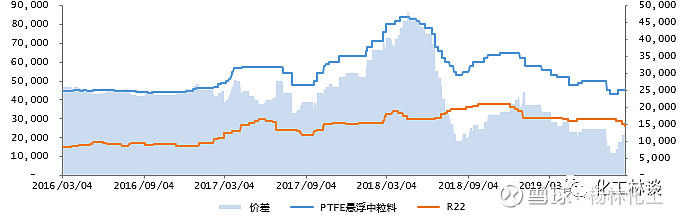

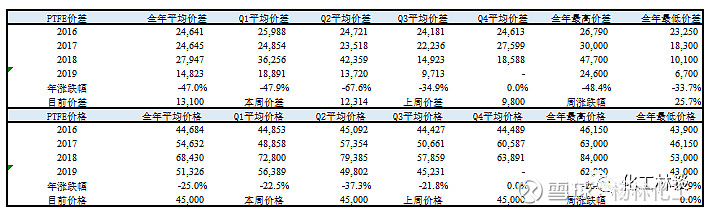

本周价差涨幅前五为R410a、DMF、PTFE、环氧丙烷、甲醇,分别变动100.00%、31.03%、25.66%、21.55%、10.99%。

本周价差跌幅前五为R32、醋酸乙烯、环氧氯丙烷(甘油法)、环氧氯丙烷(丙烯法)、双酚A,分别变动-52.41%、-48.01%、-23.28%、-22.70%、-22.40%。

R410a

DMF

PTFE

环氧丙烷

甲醇

R32

醋酸乙烯

环氧氯丙烷(甘油法)

环氧氯丙烷(丙烯法)

双酚A

04 风险提示

大宗产品价格下滑的风险;

原油价格大幅波动的风险;

化工产品下游需求不及预期的风险。

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

敬请关注化工林谈公众号