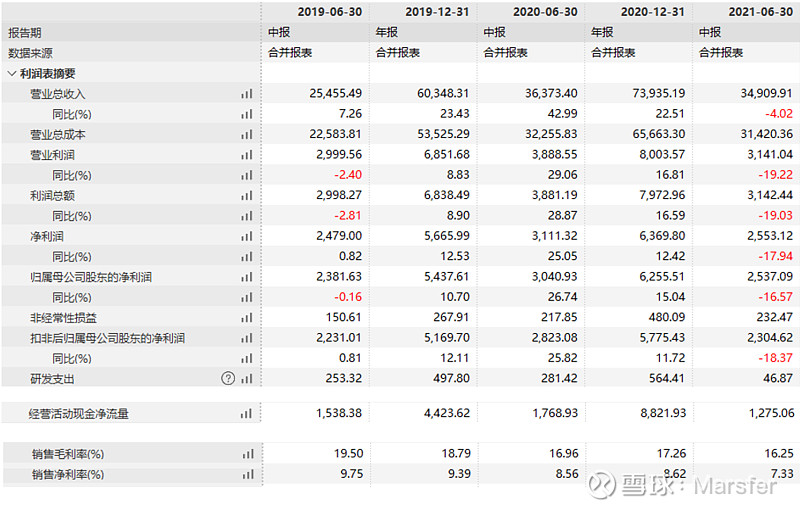

双汇发展中报,收入349.10亿同比-4.02%,净利润25.37亿同比-16.57%、扣非-18.37%。其中Q2单季收入165.92亿-11.66%、净利润10.96亿-30.47%,低于预期,尤其是对比Q1收入有4个点的增长,而二季度直接双位数下滑,落差比较大。

中期不分红。

公司表示,肉类产品总外销量158万吨,同比上升5.5%;收入下降主要是受本期猪价、肉价下降较大的影响;利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。

毛利率、净利率均同比下降约2个百分点。其中,一二季度毛利率持平在16%,而二季度净利率仅6.65%、较一季度的7.94%下降较多,推测是二季度猪价加速下跌导致。

经营性现金流净额同比-27.9%,不过销售回款正常,下滑主要是给职工支付的现金增长较多,公司给员工加工资了。

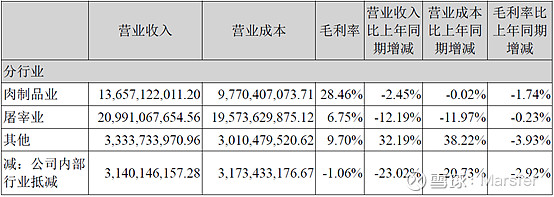

分业务看:

肉制品业务收入136.57亿,占比39%但贡献了68%左右的毛利。该业务收入下降2.45%、毛利率减少1.74%。

屠宰业务收入209.91亿,占比60%。屠宰是对猪价最敏感的业务,由于猪价下跌,公司虽然加大屠宰量,仍然录得-12%的收入下滑,但毛利率基本稳定,因为屠宰量上去之后会有一些规模效应。

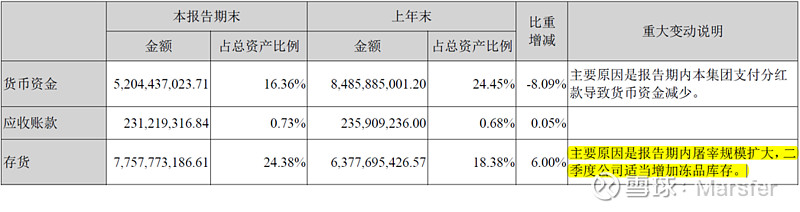

资产负债表,可以看到二季度存货比一季度增加了20亿,推测是公司认为下半年猪价下跌空间有限,主动增加冻肉库存。

十大流通和外资持股:

近期由于股价跌幅较大,估值已经不贵,且市场预期二季度最差,三四季度有望边际改善,机构和外资以加仓为主。

另,8月12日,万洲国际发布公告称,董事会宣布,万隆已辞任行政总裁,辞任后,万隆将留任公司执行董事、董事会主席、提名委员会主席、食品安全委员会主席及风险管理委员会主席职务。执行董事郭丽军已获委任为行政总裁,以继任万隆职务。此外,万隆的二儿子万宏伟被委任为执行董事兼董事会副主席。

此前,大儿子因与万隆发生争执,已经被解职。目前看,公司选定的接班人是郭丽军和万宏伟。不过,万隆可能在幕后仍然掌握大权。

全年看,净利润下调到55亿左右,同比-12%,大致与19年持平。股息率按90%分红计算,股息率5.3%,还不算特别有吸引力。

个人认为相比短期估值,更应当注意公司当前成长逻辑面临的一些瑕疵:1)上游大型养殖场纷纷进军屠宰行业,竞争加剧,公司认为长期看是好事,因为双汇单枪匹马推广冷鲜肉势单力薄,且面临地方中小屠宰场的不正当竞争,成本和经营优势难以发挥,但中短期养殖企业为了份额肯定会牺牲利润;2)肉制品的销售量似乎已经见到天花板,产品中高端化还没见到明显的成效,对熟食、中式新品的拓展比较保守,似乎更倾向于引入美国史密斯菲尔德的成熟产品,但国内消费习惯不同于欧美;3)接班人问题,从大儿子万洪建的访谈看,万隆的经营思路似乎有点与新消费浪潮脱节,但又不愿意放弃权利。

当然,中期维度,若下半年猪价真如公司所料出现企稳甚至是阶段性反弹,那么公司的经营业绩确实会看到环比的改善。

--------------------------------------------------------

中期业绩线上交流纪要

肉类外销158万吨+5.5%创历史最高水平。收入下降主要是猪价、肉价下降较大。净利润下降主要是2020年低成本冻品库存盈利较高、中外价差收窄导致进口肉盈利下降、员工和费用增长。

五项特殊因素影响:

1. 去年疫情

2. 同期股权转让收益

3. 冻肉存货减值

4. 员工工资费用

5. 市场费用增加

剔除后,净利润降幅10%左右。

上半年猪价前高后低,二季度降幅超预期。年初市场对猪价预期较高,养殖户积极补栏,导致二季度降幅较大。

屠宰量和销售量同比大幅增长。但由于冻品盈利和进口肉盈利下降+冻品减值,导致生鲜品盈利下降。

肉制品受产品结构、市场费用、员工工资导致盈利下降。

新渠道开拓初见成效。

养殖业顺利推进,为快速养殖规模的扩大奠定基础。

Q&A:

1. 二季度肉制品吨利较低,原因?展望?

虽然猪肉价格下降,但是鸡肉、包装上涨,总体成本并没有下降多少。二季度规模效应下降。结构也有影响,去年中高端品类占比高一些。另外就是虽然产品价格没有下降,但公司加大了市场费用投放。

三四季度会有所改善。规模在同比方面会明显好转。结构和费用都会好一些。

2. 下半年猪价展望?

年初行业普遍看好猪价,主要是认为猪瘟疫情严重,出栏不会增长这么快,普遍认为价格再28左右。但是养殖业补栏积极性非常高,而空栏较多、二次育肥厉害,所以猪的数量没有增加太多但肉的供应量增加。

公司预计四季度猪价反弹。

3. 存货余额较多,即使剔除了减值,是不是预判猪价反弹,有套利动机?

今年最低点,养殖业是巨亏的。那时候公司入库一些,摊薄成本,这个价格保持到四季度的话,出库会盈利。

4. 双汇和罗特克斯购买猪肉的定价机制?

两家公司都是上市公司,原则上按市场价格。

5. 冻品减值里面,国产和进口的占比?

建议看资产负债表的金额,而不是利润表的金额。国产肉和进口肉的减值大概各50%。

6. 上半年屠宰量多少万头?全年指引?

503万头,同比+53.8%。预计在1100万头,同比+60%以上。

肉制品下半年个位数增长,全年持平。

全年收入稳定,利润下降。

7. 新品的表现?

这两年开发新品的共性都是吨价高于老产品。但由于新产品刚开始推广,量比较小,所以利润没有体现出来。过去过多开发了中低端产品,这几年要弥补中高端产品的空缺。

8. 餐饮食材的进展?

国内这几年发展势头很好,但是没有规模化的企业,去年成立事业部。分两大类,一类是供应预制食材,面向酒店、家庭厨房的半成品;第二类是成品,加热即可食用。

目标:打磨主导产品,打出品牌,扩大网络为上量奠定基础,尽量不要赚钱,快速占领市场。这几年都会有翻倍的增长。今年大概4万吨,收入可能超过10亿。明年计划8-10万吨。吨价会比肉制品还高一些。

9. 如何看待养殖业切入屠宰行业?

这两年国内几家大型养殖场都在布局屠宰业,公司认为是好事。双汇这么多年发展屠宰业,2000年开始推冷鲜肉,到现在为止,居民都不太认,特别是南方人还是喜欢现杀。

最头疼的是地方保护。公司跟地方小屠宰场比没有价格优势,而生肉没有品牌,只有冷鲜肉才有可能打出品牌效应。

因此大型屠宰场进来会让市场更加有序。双汇不怕竞争,怕的是不规范竞争,双汇认为自己有规模效益、品牌、网络、团队优势。

当然,短期,养殖场自己有猪,短期为了占领部分市场,会造成一定的冲击。但当行业稳定的时候,利润率稳定的时候,双汇的优势会显现。另外双汇有下游深加工工厂,不好卖的肉可以加工成肉制品。

10. 新品进展?

7.6万吨,18.4亿元,占肉制品9.5%左右,增长33%。年化5000吨的产品有4个。

下半年主要是三个方向:1)高温产品开发适应年轻人的产品,如低脂、低钠、益生菌;2)低温产品向高端升级;3)速冻产品围绕餐饮门店、宴席。

11. 研发人员考核?

加大对优秀新产品和技术创新的奖励。如单品超过5k、1w吨,增效超过0.5亿都有奖金。

12. 展望下半年和明年的进口肉的趋势?

只要有利就会尽可能扩规模。中国的养殖业成本高于美国。

猪副产品美国价格很低。

下半年价差在缩小,利润率会减少,规模会尽可能扩大。明年的情况要看看今年年底猪价的情况。

13. 上半年的进口量?副产品在进口量的占比?

38万吨。副产品不到一半。

14. 未来低温肉制品的预期?

今年增幅比较好,大个位数,预计会保持,公司认为这个代表未来的消费方向。低温肉制品本身应该属于高端产品,但由于中国的消费习惯和冷链不够完善,在推广期虽然价格比较高,但费用投入和运输费用也更高,吨利总体低于高温一点点,未来会超过。

15. 上半年资本开支的投向?

13亿人民币。主要是几个募投项目的资本开支,养殖项目、总部屠宰和肉制品的改造项目,占70%。

16. 未来的头均屠宰利润是否会回到猪瘟前50元/头的水平?

坚定不移上规模,预计明年会有较大幅度的上升,这种情况下头均利润不宜过高。头均利润会受到猪价波动的影响,猪价震荡下降的时候,头均利润会高一些。而在猪价大幅波动的时候,例如19年养殖业大幅亏损的时候,公司会增加冻肉储备,这会影响后期按报表数据计算的头均利润。