写在前面:此文既是表扬巨星科技靓丽的经营,也是犒劳自己长期跟踪,经历风雨看到彩虹。

--------------------------------------------------------------

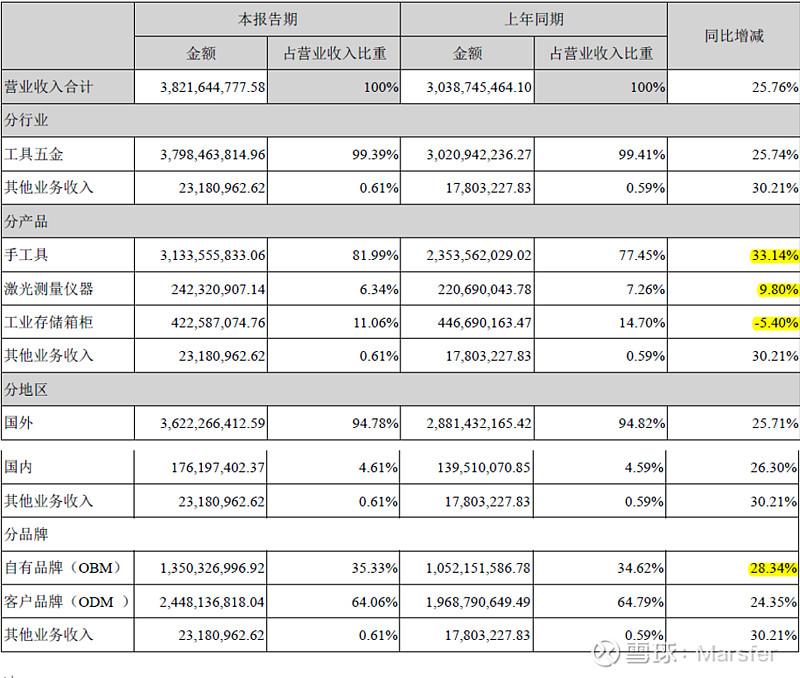

巨星科技发布中报,收入38.22亿同比+25.76%,净利润6.32亿同比+42.23%,落在此前预告+30~50%的中值偏上一点,扣非+56.14%,表现符合预期。其中二季度收入大幅增长58.51%、净利润增长54.41%,表现非常靓丽。

公司表示,报告期内,美国市场需求稳定增长,公司抓住竞争对手受制于疫情无法全面恢复生产经营的机遇,在5、6月份大幅度提高产能和供货能力,取得市场份额的提升。目前公司产能供不应求,越南制造基地一期已投产,泰国制造基地预计今年10月投产,越南二期正在积极筹备。

另外,针对疫情期间欧美地区人们出行次数减少、电商渠道增长的特点,公司通过亚马逊对欧美消费者直接to C销售,也取得了很好的效果,跨境电商目前已经成为巨星除传统大型连锁超市外最重要的销售渠道。

无独有偶,港股上市的创科实业,上半年也是凭借逆势扩大备货与产能、加大新产品研发力度、扩大全球销售范围、拓展电子商务渠道,收入/净利润同比增长13%/16%,超出此前彭博一致预期15/14pct。而竞争对手全球手工具龙头史丹利百得上半年收入/净利润同比下滑12%/29%,预计全年下滑5~10%;美国实耐宝上半年收入/净利润同比下降14%/30%。

可见,具有中国或亚洲产能优势的巨星、创科,都在上半年录得超预期的经营成果。

经营性现金流为净流出4.82亿,一方面是销售回款32亿低于营收的38亿,应收款项余额较年初增长8.1亿元(利润表信用减值损失多增0.5亿),表明公司回款未到位;另一方面,口罩业务供应商基本采取现款现货的结算方式,公司预付采购款增长36%导致现金流出较多。随着下半年防疫用品订单交付,预计现金流将得到明显改善。

毛利率同比下降1.2个百分点,主要是产品结构的变化,即毛利率较高的工业存储柜业务因欧美疫情下滑,导致该业务占收入的比重降低。净利率反而提升1.8个百分点,得益于公司较严格的成本控制,销售费用率降低2.8个百分点、管理费用率降低1.6个百分点。

分业务看:

1)手工具业务。乍一看去,手工具收入同比增长33%,十分亮眼,但实际上,由于上半年公司因欧美客户需求,拓展了防疫用品销售业务,而该业务和手工具共享销售渠道,所以防疫用品销售也计入手工具业务收入中。但这块是非经常性的,剔除后,增速大致在10-15%。(根据0512《巨星科技:关于公司防护用品销售的进展公告》以及中金、华泰研报估算)

这么看,主业增速就没有那么高了。当然了,这也是非常不错的成果,公司一季度收入是下滑10%的,因此二季度单季主业收入增速在30%左右。在如此困难的情况下,公司主业取得逆势增长,一方面是贸易摩擦后,国内落后产能出清;另一方面,则是公司运营效率高,渠道稳定,充分抓住海外竞争对手受制于疫情,加大供货能力,抢占竞争对手份额,并抓准时机加大跨境电商的推广。上半年公司通过Amazon等线上渠道实现自主品牌销售额约3.3亿人民币,同比实现100%增长,收入占比达到8.6%。从亚马逊的口碑看,巨星科技线上自主品牌评价与Stanley等外资品牌相当。

2)激光测量仪器业务,该业务增长9.8%。比起中规中矩的收入增长,更加值得关注的是,公司激光雷达业务渠道端建设取得重要进展,控股子公司欧镭激光取得了美国某公司的重要订单,并与意大利Datalogic S.r.l(得利捷,全球自动数据采集和工厂自动化市场的技术领导者)合作,将激光雷达产品共同推向欧洲市场。意味着,公司2016年以来大力培育的激光测量业务终于实现了突破。预计后续销售额将持续增长。

3)工业存储柜业务收入减少5.4%,该业务主要系公司收购的欧洲Lista公司。报告期内,虽然欧洲LISTA公司受到疫情影响较大,收入大幅度下滑,但是公司成功取得了美国主流商超客户的新订单,东方不亮西方亮,使得业务下滑幅度可控。

分品牌看,报告期内自有品牌(OBM)、客户品牌(ODM)收入增速差不多,自有品牌:客户品牌为35:64。但其实防疫用品业务为贴牌生产,计入ODM业务,故剔除后,ODM收入增速只有5%左右,而OBM收入增速为28%,远高于ODM收入增长。因此,实际上公司自有品牌占比已提升至40%以上。

此前我在巨星科技的分析文章中指出,“自有品牌的意义不仅仅是毛利率高一点,也是公司从中国制造转型中国设计的证明,期待公司自有品牌销售占比能够早日占据大头,届时资本市场也有望把公司当成耐用消费品公司而不是制造业企业”。简单地说,自主品牌占比多寡,决定了公司的估值是10-15倍还是20倍以上。最好的范本便是港股的创科实业(0669.HK),10年17倍的超级大牛股,估值基本稳定在20倍以上,目前已突破35倍:

分地域,内、外销均增长26%左右,但由于DIY还是在欧美更加流行,内销占比只有5%不到。

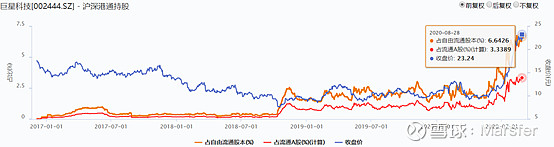

十大流通与外资持股:

机构加仓为主,公司逐渐得到市场认可。

展望:

短期看,下半年,随着疫情和经济秩序的恢复,虽然抢出口效应会减弱,但主业保持10%以上的增长还是可以期待的。另外公司仍然有部分防疫用品订单尚未交付。预测全年净利润11亿以上,同比增长25%左右,前瞻估值22倍,已经处于近三年估值区间的上沿。明年一致预期不到20倍。

中长期逻辑在于全球市占率提升+自有品牌占比提升。一方面,本次疫情已经证明中国制造不仅仅是成本优势,还有快速响应、供货稳定的优势,公司正试图将中国制造的成功经验复制到东南亚地区。另一方面,公司有望复制创科实业的成长路径,通过收购+自主创新,不断提升自有品牌的占比,转型成为市场一直认可的消费品行业优质企业。

回顾跟踪巨星科技这三年,真是感慨良多。

17年开始,公司跟随市场杀估值,从30倍杀到18倍。随后,遭遇贸易摩擦,虽然事后证实公司能够在不利环境下逆势增长(17-19年年复合收入增速24%),但是当时的市场,所有外销占比高的公司都先跌为敬,估值一举击穿15倍。再到后来,市场持续对公司有误解,一方面是公司外销占比高+扩张期不分红+海外收购带来商誉,部分观点甚至怀疑公司造假,而不从手工具的地域使用习惯以及公司的发展角度去理解,且公司海外收购支付的价格非常合理;另一方面,市场片面认为公司是制造业公司,甚至是重资产公司,19-20年估值跌到了11-12倍,PB仅1.3-1.4倍,而公司实际上是轻资产设计型公司,固定资产占比10%左右,制造环节外包。

所以,我真的十分感谢市场偏见,给予一个轻资产公司以重资产、低成长公司估值,最终公司持续努力的经营终于得到认可,戴维斯双击出现,今年股价已翻倍,看多的券商也多了起来。

至于前瞻22倍的估值,在此我并不想探讨是高还是低,因为公司确实经营超预期,应当得到奖赏,而市场乐观起来不排除直接对标创科实业,把若干年后可能发生的情况提前假设一定会发生(例如现在市场假设海天能永远保持15-20%增长,来麻痹自己海天估值不高)。所以,如果市场已经认可公司是或未来会是消费品公司,那么估值属于合理;如果是泡沫,那就一边享受泡沫,一边紧盯基本面的变化以及市场流动性和风险偏好情况。

最后,公司目标是成为“中国设计、亚洲制造、全球销售”的手工具龙头,我期待公司再接再厉,早日实现愿景。