收入+9.38%、净利润+7.58%,其中二季度收入+8.66%、净利润+6.32%,利润低于预期,主要是今年并表的Candy仍然处于亏损(预计亏1-1.5亿),拖累利润。若剔除Candy,原主业收入、净利润分别增长5%、10%,符合预期。

现金流下滑35%,低于净利润,应收账款同比+39%,主要是Candy上半年现金流不好导致,无需担忧。

毛利率、净利率平稳。其中毛利率并未像格力美的一样提升,主要是公司海外业务毛利率低于国内毛利率且海外增速高于国内。期间费用率同比提升0.6pct,主要是研发费用增长较快。

【业务拆分】

行业层面,根据中怡康报告,2019年上半年中国家电市场全品类(不含3C)零售额规模4,656亿元人民币,同比下降4.9%,是自2012年以来的新低点。其中,冰箱、洗衣机、空调零售额同比分别下降2.3%、3.9%、8.2%;厨电、热水器零售额分别下降2.9%、1.0%。

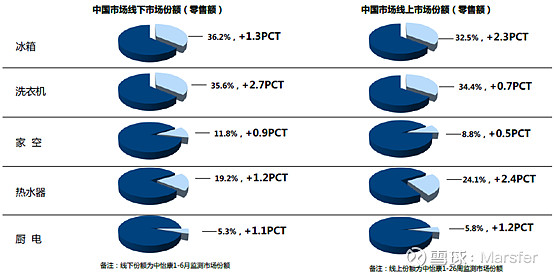

根据中怡康统计,公司产品份额均有所提升。分产品看:

1)公司优势产品冰箱、洗衣机增速均远远跑赢行业,份额提升。不过洗衣机业务有Candy并表因素(Candy洗衣机业务占比超过一半),剔除后增速在8%左右,仍然不错。冰箱、洗衣机持续扩大行业领导者优势,线下市场份额分别是第二名的3.1、2.0倍,线上市场份额分别是第二名的2.0、2.1倍。

2)空调业务下滑,主要是公司策略保持稳定,没有进行降价。

3)厨卫业务靓丽,原主业部分预计个位数增长。

分地区看:

1) 国内市场承压明显,收入小幅下降1%

2)海外高增长,剔除Candy并表后增速仍有13%。目前公司国内外收入基本实现五五开,且海外业务全部为自有品牌,非代工。

北美业务即GE白电保持较快增长,是海外业务的主要拉动力。根据第三方机构Stevenson数据,GEA核心家电份额增长2.3个百分点。

欧洲市场大增主要是并表Candy贡献。海尔品牌收入同比增长22%,海尔和Candy洗衣机在德国以外的欧洲市场份额为第二名,达到13.1%,洗衣机品类行业增速第一;而在市场增长最快的干衣机品类,海尔和Candy的干衣机产品在市场上增速最快,英国市场份额第一,达到23.8%;在意大利市场,海尔和Candy家电整体份额第三。在西欧主要国家,海尔品牌冰箱逐步树立起中高端品牌形象,均价为行业均价的1.35倍,其中多门冰箱已实现高端差异化引领,市场份额第一。Candy虽然亏损超过1亿元,但收入端超预算完成目标,上半年市场份额同比增加0.5个百分点,在业务覆盖市场(法国、意大利、英国、爱尔兰、西班牙)整体份额达到6.5%。后续随着协同效应发挥,有望扭亏为盈。

其他市场大部分都有一定增长,其中东南亚、南亚增速较高。

另外,高端品牌卡萨帝继续保持较好趋势。上半年卡萨帝整体收入增速在15%以上,虽然比去年40%的增速放缓,但一方面公司产能搬迁导致卡萨帝洗衣机出现缺货,另一方面行业整体存在压力。从市占率看,卡萨帝一家独大——在万元以上冰箱、洗衣机市场份额分别达到39.6%、78.8%,提升3.6个、4.9个百分点;卡萨帝空调增长超过40%,在15,000元以上家用空调市场,份额达到36.5%,份额为第二名的两倍,提升7.6个百分点。

【其他信息】

公司关注到了新零售的变革,半年报提到“渠道业态、产品技术、消费趋势也在发生深刻变化,从‘大规模制造+大规模分销’向‘品牌制造+高效零售’的行业变革势在必行,企业必须加速从销售单品向提供家庭成套智慧解决方案的转变”。这与美的的思路不谋而合。

十大流通:

相比于美的、格力的高关注度,海尔显得有些默默无闻——例如美的市值是海尔的3.5倍,而海尔的机构持仓占比仅为美的的1/5不到。

但外资今年以来却十分青睐海尔:

【估值与展望】

公司作为国内较早以自主品牌开拓海外市场的家电企业,这么多年的不懈努力,如今成就了雄厚的产业地位。特别是在国内地产周期红利弱化、行业需求承压的情况下,海外业务的良好增长,为公司提供了良好的支撑。

另外公司也较早关注到了零售业态的变革,提前多年尝试转型,虽然因体量巨大,转型不易,但思路是好的,表明公司并没有出现不思进取、安于现状的情形。另外,既然公司要转型做高效零售、做“人单合一”,销售人员和销售费用增加就是必然,我不认为这是公司竞争力差的表现,而是不同的战略导向带来的不同财务表征。海尔和美的、格力一样,都是家电行业非常优秀的企业。

扯远了。

展望下半年,公司冰洗有望保持稳定,空调上半年面临压力,个人认为若格力由守转攻,空调业务还将继续承压,但卡萨帝会成为重要的拉力,总体上收入端,公司下半年内销大致稳定。外销总体情况良好,但会受汇率波动影响。

故个人认为收入端,下半年大致与上半年持平。

利润端则不太一样,一方面公司去年下半年利润基数较低,另一方面,公司半年报披露,海尔电器与海尔集团去年签订的资产置换协议,于2019年7月26日完成,本次交易导致海尔电器处置收益净额约人民币31.6亿元,有望增厚海尔智家10亿左右净利润(一次性,属于非经常性损益)。

暂不考虑股权处置收益,以全年82亿净利润计算,年末PE12.4倍,属于合理或合理偏低,10倍左右低估,11倍偏低。