更新:电话会议纪要附于文末

$老板电器(SZ002508)$ @今日话题 @Simon__Lee

----------------------------------------------

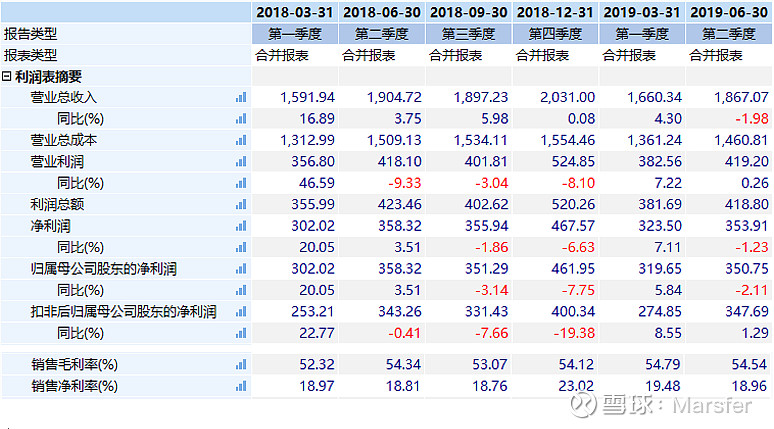

收入+0.88%,净利润+1.52%,扣非+4.37%,低于市场预期。其中,二季度收入-1.98%、净利润-2.11%,增速较一季度转负。

公司表示,国内房地产行业受“因城施政,一城一策”日益趋严的调控政策影响,厨电行业整体持续低迷。根据中怡康零售监测报告显示,2019年上半年,厨房电器主要品类吸油烟机、燃气灶、消毒柜零售额分别增长-5.86%、-4.09%、-17.72%。

截止2019年6月底,根据中怡康,公司主要产品品类零售额的市场份额与市场地位如下表:

说明在行业承压时期,龙头选择保份额,公司的增速好于行业,不过还是改变不了二季度让人失望的事实。

经营性现金流咋一看去十分异常,销售回款下滑15.89%,远不及收入增速,不过主要是去年同期销售回款增长31.61%(收入仅+9.35%),是去年比较异常。如果看绝对金额,今年销售回款36.08亿,营收35.27亿,还是比较匹配的。不过我个人认为,随着公司发力工程渠道,下游地产商相对较强势,或者说地产商的生意模式决定其一定会拖欠几个月的款项,老板电器未来的现金流可能会不如以往优异。但也不必过于担心,公司合作的都是大型地产商,产生坏账或账龄超过一年的情况很少。当然,我个人还是认为工程渠道业务属于2B生意,含金量不如2C,尽管两者在利润率方面差异不大(工程渠道是低毛利低销售费用模式),但未来不好说。

毛利率在市场不景气时期仍然小幅提升1.2个百分点,应是得益于原材料跌价红利。净利率略微提升,研发投入略有下降,销售费用同比+2.62%,财务费用收益减少。

【业务拆分】

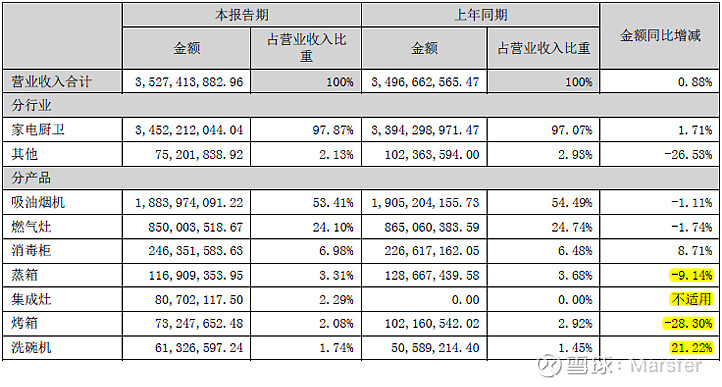

公司大力推广的蒸箱、烤箱业务居然下滑不少,让人失望。后续听听公司电话会议看有没有解释。洗碗机保持较快增长。

公司并未单独披露工程渠道的具体销售情况,仅提到工程渠道销售额同比增长80%(券商估算占整体收入比重预计已接近15%。)。根据奥维房地产精装修月度监测数据,“老板品牌”吸油烟机市场份额为37.8%,稳居行业第一。

创新渠道,公司积极探索新零售模式,通过与欧派、司米等橱柜公司以及爱空间、金螳螂、东易日盛等家装公司深入合作,开拓创新渠道网点,激发家装市场活力。

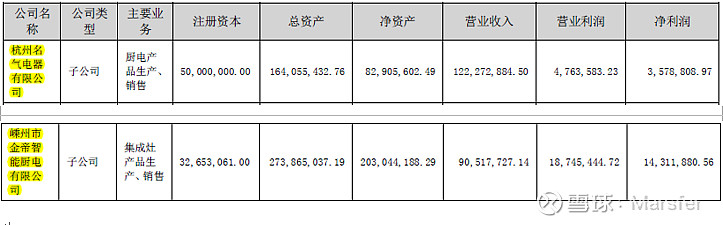

集成灶业务主要是是公司去年下半年收购的金帝。金帝报告期实现收入0.91亿,净利润0.14亿。而去年全年金帝的收入、净利润分别为1.04亿、0.22亿,可以推断金帝上半年保持了较快增长,增速甚至超过了浙江美大(+25%),不过体量相差较大。

公司中低端子品牌“名气”表现也让人大失所望,去年同期名气收入1.55亿、净利润0.07亿,今年收入居然下滑21%,远远跑输行业。个人猜测名气的经营策略发生了调整——公司半年报表示,2019年上半年,名气公司在“做强县域、试点城市、深挖乡镇”的渠道核心思路之上提出“大商招募、苏宁合作,工程布局,家装融合”的全新战略布局,以“聚焦烟灶,拓展双水,集成灶新零售创新”为新品类推广模式,上半年燃气热水器和净水器出货占比达14%,京东618线上线下融合获得集成灶TOP10。不排除名气以后主要往工程、线上、多品类发展。

我认为老板这么多年来,名气这张牌一直没打好,否则可能如今的厨电江湖没有苏泊尔、美的、海尔、小米什么事了。可能跟名字有点“山寨”多少有点关系吧。

【资产负债表】

老板的报表还是很稳健的。货币资金+其他流动资产占比48%。

值得注意的是本期应收票据及账款同比增加35.54%,环比也增加了2.5亿,这不是一个好现象,说明为了应对行业压力,老板对经销商放宽了账期(例如电商占比提升),或者是工程渠道占比大大提升。

其他科目没有什么特别要说的。

【十大流通和外资持股】

外资减持较多,不过8月开始又在逐步买回,8月2日至26日深股通买了2%的总股本。

【估值与展望】

半年报披露,预计 2019 年1-9月归属于上市公司股东的净利润变动幅度为2%-10%。按照中值+6%推算三季度单季增速14%左右(单季净利润4亿+),增速不仅转正,幅度也不小。去年三季度收入跟二季度差不多,可以排除是单季基数影响。这说明,市场期待已久的竣工逻辑可能开始兑现了。

考虑到地产商交房节奏,一般下半年交付高于上半年,其中四季度交房量更大,若竣工逻辑兑现,老板电器四季度的净利润有望接近5亿元,同比+6-7%。

保守假设四季度净利润不增长,三季度按照上面说的4亿计算,则全年净利润为15.45亿,同比增长约5%,年末PE 14.4倍。一致预期16.33亿+10.8%,虽然全年大概率还是不及年初的预期,不过一来我的预测比较保守,二来竣工逻辑兑现的话,公司未来好几个季度的增速都有望超过两位数(取决于竣工交付的节奏),经营周期的底部宣告结束。

所以我倾向于近期的调整已经包含了半年报不及预期的因素,尽管蒸箱、烤箱、名气公司、现金流等方面让人失望,但这份半年报最积极的意义是对前三季的指引,公司经营寒冬有望结束。再考虑到目前15倍左右的PE,3.5%左右的股息率看,现在的老板电器是有一定吸引力的。

-----------------------------------------

一、上半年经营回顾

总体中规中矩。在行业承压的背景下,还算可以交代。

中怡康基本反映一二线的零售。

对地产放松不要抱过多期望,更多是存量博弈。

新房由于国家大力推广精装修,工程渠道超过公司预期。今后精装修趋势会延续,对有品牌力的公司有好处。

厨电产业还有很长的发展周期,参考白电、黑电,还没有到成熟期。

传统的烟灶消还有一定空间,新品类空间更广,这两年有曲折。

对公司的发展比上半年更有信心,前低后高,下半年会比上半年好。

二、Q&A

1. 业务拆分? 三季报的指引,环比好转,来自于哪里?

工程+80%,电商+2%,零售下滑比较大、超过15%,创新渠道+50%,海外翻倍但基数小。名气下降20%。

主要是零售渠道的下滑导致上半年增速低。一方面是实际情况较差,特别是三线以下的市场,一线还可以。代理商负面情绪有所放大,以前过了很多年好日子。下半年的信心:一个是零售渠道下滑收窄,年中调整了销售政策,降低了目标,希望激励代理商冲击目标;工程渠道,订单早已确定;创新渠道也没什么问题。第二个是产量创历史新高,排单较好(30万台以上),虽然不一定反映到当期收入上,这些量包括了双十一备货、工程渠道订单、代理商库存下降导致补库存。目前经销商库存很低。

2. 毛利率提升的原因?

主要是原材料,下半年展望比较稳定。厨电相对于原材料钢铁,是小产业。

3. 产品均价?

中怡康均价下滑50块,相对于公司零售价,降幅很小

4. 排产是怎么安排的?

自下往上驱动。

5. 库存几个月?

最多一个月

6. 应收增速较快是工程渠道吗?

是。账期没变化。

7. 没听清

一线城市好一些,以更新需求为主。部分二线还可以,但大部分以及三线以下都不好。公司不是以压库存来增长的,确认收入模式不同。上半年主要是代理商情绪影响,需要调整

8. 新品类情况?蒸箱不太理想

中国的厨房面积问题导致厨电产品未来可能是一个集成化的趋势。把蒸箱跟蒸烤一体机合起来看,增速大概12%,还算OK,不过公司还是不满意。新品类的可选属性比传统的烟灶强,烟灶必需属性更多一些。最终新品类的渗透率不会差,但周期要拉长。

9. 公司不存在压货的情形,那经销商订货的时候,除了打款还有什么压力导致订货意愿偏低?

意愿主要是基于经销商自己对市场的判断。公司对代理商的宽容度还是较高的,给更多自由度。

10. 苏宁线下渠道的合作模式?

你讲的应该是苏宁易购在线下开的门店,不是KA门店,他们卖的就是线上的产品,跟京东家电的线下渠道比较像。

11. 名气的策略?

名气尴尬的地方就在于和老板一个体系,采用的生产标准完全和老板一致,导致难以通过稍微降低品质、降低价格的方式推广,有点不上不下。

12. 公司今年的分红率指引?

言之尚早,明年讨论比较合适。不出意外,50%的比例还是会维持的。

13. 创新渠道是有哪些?

一类是橱柜公司,如欧派、索菲亚、尚品、皮亚诺;第二类是装修公司,东易日盛、金螳螂。毛利率比工程渠道高很多。

14. 应收款结构、账期?

应收款主要是工程。一体两面,工程增长快,账期稍微长一些。代理商没有账期的概念,老的代理商有一定的信用额度,超过额度才需要打款,跟应收账款没有关系。

15. 没听清

名气未来也会做集成灶,金帝代工。老板自己不会做,不过上半年推出了集成烟机,跟集成灶有点像,但排烟是上排的。集成烟机的好处是对配套产品没有影响,比如集成灶会影响蒸箱的体积和安装,集成灶下排式的走烟也对橱柜有影响。预计该产品9月开始上量。

16. 代理商补库对公司收入不是没有影响吗?

影响是间接的,上半年代理商心态有问题,去库存但不拿货,所以下半年改善之后,继续卖货就会对收入有间接的影响。公司今年对宁波和杭州的代理商已经采取了一些调整措施。公司认为经销商的心态转变也属于正常,以前顺风顺水,突然过苦日子,有情绪。但公司认为日子还是要过的,他们转型去做别的代理,未必有多好,而且传统渠道面临的压力不是厨电才有,各行各业都有,经销商看到公司的决心、逐渐想通之后还是会去加把劲做的。

17. 公司除了打广告还能做什么?

专卖店改造升级,主推新品类、集成类。目前消费者的需求还是烟灶为主,老板能达到的也就那么回事了。如果到了“帝泽”的需求档次,配套就很多了。

18. 没听。。。

19. 名气的表现?

名气确实很惭愧,需要找出自己的路子。对金帝看法比较中性。既然做了布局,当然希望能够做好。需要明确的是,老板不会做集成灶。

20. 多分享一下工程渠道的信息?毛利率较低,长期看是否会影响公司毛利率和现金流

确实会面临这种情况,拉低整体的毛利率,但要看到这个趋势(精装修)是无法改变的。不过工程渠道的进入壁垒也比较高,份额最高的就是老板、方太,西门子都没有这么高,其他的还有美的、华帝,目前这个渠道反而是集中度最高的。虽然毛利率低,但净利率不低,因为没有什么销售费用,当然从报表层面会拉低整个公司的毛利率。

工程的占款确实是个问题,对公司来说,要努力防止坏账,现在增长快的都是大地产公司。公司的财务结构健康,目前没有什么压力。

21. 声音太小没听清

零售还没那么快恢复。金帝增速跟行业相当。

22. 销售费用里面的职工薪酬增长较多,进场费增长液比较多,是销售政策有一定调整吗?

没有。去年职工薪酬平均涨幅10%,今年再增长10%也是正常。有可能是合并报表范围的变化导致。进场费要再看一下,暂时回答不上来。

23. 工程渠道,最大的客户和占比方便透露吗?工程渠道的单价和净利润?如果地产商需求变大,后面有继续降价的压力吗?

恒大、碧桂园、融创、万科。加起来超过一半。价格肯定更低,用的是最低端的型号。以前那种招投标的模式现在已经不是这种玩法了,没有价格竞争,而是一些服务上的,比如说账期。

24. 二季度现金流异常?

去年同期偏高。今年经营性现金流跟净利润基本同步,没有什么问题。