2017年8月,我从某私募基金交易岗辞职,加入现在所在的私募,转型研究员,主要覆盖弱周期行业,目前能力圈集中于食品饮料酿酒、家用电器和小部分细分行业龙头。

今年是转型第一个完整年,收获良多,本着对自己职业生涯负责的态度,作出总结。欢迎朋友们分享、探讨![]() 。

。

本文涉及股票,均不构成任何买卖建议。

@今日话题 @Guilty @好奇牛宝宝 @水无形迹 @积木仁 @一朵喵 @三略观察 @达达的马蹄君 @专注价值_ @whichrich @无声 @哆啦A梦睿 @菜鸟之之 @滚雪行者 @价值at风险 @闲来一坐s话投资

一、年度工作回顾

1. 研究方面

在研究的广度上,本年新覆盖宋城演艺、中南传媒、中国电影、海天味业、涪陵榨菜5家公司,其中宋城、海天、榨菜纳入核心股票池,也认识到自己对传媒行业缺乏感觉,把中国电影、中南传媒调出覆盖。

定期报告方面,90%以上的公司年报和半年报都做了跟踪和解读,很有收获,未来会继续坚持。

另外,还尝试拓展了不太熟悉的领域,例如中国外运、嘉实元和、可转债等。

在研究的深度上:

①加深了对白酒行业四大龙头公司的理解,对各公司的品质、细分投资逻辑有了更清晰的认知,并且在行业增速放缓的情况下,通过对季度间市场预期和公司经营节奏的把握,喝到了汤而没有烫到嘴;对啤酒板块的研判得到市场初步印证。

②家电方面,更新了老板电器的研究,中报详解了三大白电龙头的差异,对白电的认识更具深度。同时借鉴了日本家电行业的发展史,对行业未来空间更加笃定。此外,在覆盖老板、飞科时提出的风险点均显性化,没有踩雷,这点比较满意。

③经历了一系列黑天鹅事件的洗礼,对品质、估值、经营周期有了更深的理解(尤其是在核心竞争力和估值的认知方面)。

④还有很多感悟,难以用言语描述,说明还没有形成一套完整的系统性思维,还有很大的提升空间。

不足之处也有,一是对部分公司的具体生意模式理解还比较模糊;二是业绩模型尚未完全搭建,难以量化各种因素对利润率的影响。

2. 绩效方面

对公司收益贡献为正,成功率尚可。

(公司内部讨论,本部分省略)

二、年度投资回顾

去年入职时,公司要求每个研究员需要建立模拟账户,且必须保持满仓,观察选股层面是否有α。

今年有所调整,不再对模拟账户有硬性要求。我年后仍然在Wind上建立了模拟账户,并准备坚持下去。

1. 收益及持仓

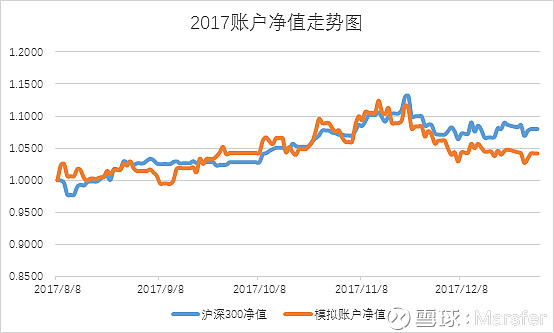

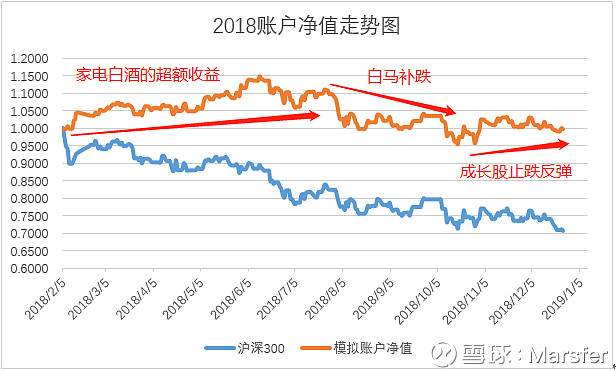

首先看去年入职4个月的模拟账户走势:

没有跑赢市场。

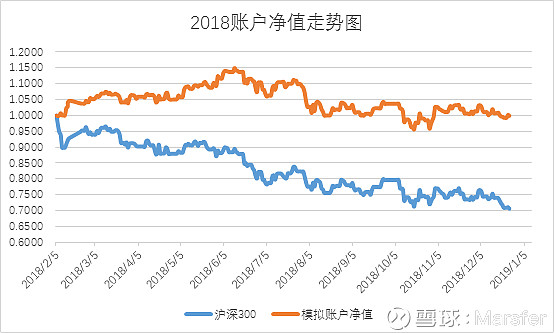

但今年情况有了很大改善:

主要原因是去年保持满仓的硬性规定让我十分不适应,而且刚转型,还没有形成一套自己的投资体系。

今年,我遵循“深研+适度分散+分档加仓+根据系统性风险决定仓位”的原则,截至12月25日,净值0.998,跑赢沪深300指数较多,而且基本保住了本金,个人是比较满意的。

-----------------------------------------

简单阐述一下我的体系:

①深研:深度研究能够构建并深挖能力圈,能够避免投资价值于毁灭的对象(哪怕估值看起来很低),是安全边际的第一层次。

②适度分散:深研并不能完全解决主观认知偏差的问题,即使假设能够做到客观认知,也难以避免黑天鹅。有些错误不会伤筋动骨,有些错误却足够让人无法翻身,适度分散是有必要的,能够提供投资组合层面的安全边际。虽然分散的反面就是单只股票上涨的贡献度降低,但我认为分散和集中并不矛盾:1)持仓配置并非一成不变,可以根据阶段性的预期、估值动态调整;2)分散程度跟风险承受能力和对投资对象的了解程度有关,在认知比较浅的时候,分散是一种保护,随着认知的加深,可以适度集中。

③分档加仓:安全边际的第三层次是估值。我个人把公司的估值分成7个档:高估>偏高>合理偏高>合理>合理偏低>偏低>低估。但估值很多时候只能做到“一眼定胖瘦”(当然首先是要对这个公司有研究,不能胡乱定胖瘦),而在不胖不瘦的区间,股价的波动其实是很大的,上下二十个点很正常。另外,对某些生意模式良好、竞争力强、未来展望稳定或向好的企业,比如说海天,其实很难落到估值偏低甚至低估的区间。

在操作上,我根据公司质地制定各个档位的策略。打个比方,比如海天我认为非常优秀,可能到了估值合理甚至合理偏高的时候,我就配置1%的底仓,跌到合理偏低再买1-2%之类的;而像海信电器,虽然看PB以及资产负债表,感觉估值比较低了,但生意模式比较一般,偏低的估值我也不会买,如果到了极端低估(例如跌破现金价值甚至清算价值),才会考虑入手。

这种方式还有两个问题:

一个是估值分档不准确,例如设得太近,股价一下子击穿所有档位导致仓位很快上去,或者档位太宽,没有买到足够仓位。我采取的办法是保守起见先设宽一点,再“与市场对话”,即通过一段时间内股价的表现来反推市场估值的“锚”,然后判断这个“锚”是否准确,准确则修正我的档位区间,不准确则坚持。例如2017年末的老板电器,市场的“锚”就是PEG=1,认为以前保持30%的增速未来也会保持,这个“锚”显然在逻辑上是有问题的,所以一直没有向公司推荐,也躲过了大跌。

另一个问题是,档位大致准确,但股价没有跌到下重手的位置,这个问题我会在④解决。

④根据系统性风险决定仓位:这里分为两个维度。1)市场的整体估值水平如何,应该配置多少仓位?今年我基本保持5成,这是我觉得比较舒服的仓位,最低的时候3成,最高上到7成。2)各持仓股的质地、估值、预期是什么样的,根据性价比做超配、标配、低配。这样可以部分解决上面提到的问题。

简单地说,价格(估值)提供了交易阶段的安全边际,但企业不断创造价值的能力才是长期持有的安全边际,而股票组合乃至于大类资产配置的动态平衡提供了财富的安全边际。

-------------------------------------------

扯远了,回到投资业绩来。

最大单日回撤:-3.40%(20181011,指数-4.80%)

最大单日涨幅:3.04%(20181102,指数+3.56%)

【风格】

白马:成长=4:6

【分布】

2. 业绩归因

①仓位配置

还可以。这里分两个维度,一个是总仓位的控制,对这一块一直有比较清晰的认知,基本维持5成左右波动;另一个是个股的配置,对正收益的股票,配置不够多,不过对负收益的股票基本上做到了低配。

我觉得仓位控制能力、或者说对安全边际的理解和践行,是今年相对去年有超额收益的主要原因。这个跟价值投资的思路应当是一致的:慢就是快。“先求不败、而能后胜”是我投资的座右铭,不求上涨时有超额收益,但求下跌时跌的少,保住本金安全。不过这种打法到了牛市可能会出现不适应或者跑输指数。

②选股

成功率63%,单票最大贡献2.4%、最大亏损1.4%,在研究上的把关还算OK,进行了第一道过滤。第二道过滤(估值)尚有不足,第三道过滤(系统性风险)还可以,总体上控制住了老板电器、信立泰的风险。3. 主要收获

今年投资上最大的收获就是对估值的认知更加深入。

以前的市场,由于韭菜红利尚存,制度不健全,叠加机构绩效考核机制过于注重短期业绩,综合导致我国市场更看重EPS+PE即PEG,而不是现金流。随着以上因素逐渐发生改变,以及外资作为“鲶鱼”进入市场,估值的分化愈来愈明显。比如,15%-20%增速的海天、美亚能够维持较高的估值,而巨星、万华则估值较低,虽然绝对值不一定合理,但这个分化是合理的,未来更多的个股会呈现这样的状态。

模拟账户今年亏损前三——老板电器、巨星科技、信立泰,在标的选择上,目前不能下定论说是有问题,但投资结果不理想,主要是上半年对估值的判断虽然有模糊的感知(即同样增速下不同的生意模式要给不同的估值),但在具体估值的把握上主要是采取“试错”的方式:老板电器从18倍开始买,结果市场给到13倍,还不一定确立底部;巨星科技跌破历史低点18倍开始建仓,也一度跌到13倍;信立泰特殊一点,自认为对估值的把握问题不大,20倍建仓,结果遭遇黑天鹅。当然,得益于仓位控制,这三笔投资合计给账户带来的亏损不到4%。

这里面也有尝试结果比较理想的,例如16的美亚、18的宋城、30的青啤。

这些失败和成功案例,让我对估值的理解更进一步,同时在制定策略上也比以往游刃有余一些。

三、2019年展望

1. 对覆盖公司的看法

①白酒

目前市场对白酒持有一种“观望”态度,倾向于等待年报和一季报落地,观察报表层面的恶化情况以及管理层对来年的经营展望再做定夺。

整体来看,白酒三年小周期已进入尾声,未来几年竞争更加激烈,但机会依然存在:①茅台增速因产能客观制约而下滑,可能会有低估值的战略性买点;②五粮液可能会有经营层面的改善和惊喜,需要观察;③真正具备全国化能力、强营销能力的公司有望获取更多的份额,比如洋河;④低端市场的整合机遇,例如顺鑫、汾酒。

个人认为,白酒板块在来年经营指引确立前,只具备阶段性低估值的博弈机会;若一季报落地,增速进一步下滑,市场集中抛售,则可能存在非常好的布局机会(其实是做DCF和PEG的矛盾)

②大众品

经济预期负面叠加医疗板块黑天鹅,大众品无疑是避险的良好备选板块之一,加上北上资金的青睐,个人认为板块整体估值难以出现很低估的情况,可能合理偏低或偏低的时候就可以布局。

这里面的公司下游需求基本平稳,各有各的逻辑,需要具体分析。这里只提一下明年业绩增速预计不会降低的品种:

伊利:费用率依然维持较高水平,边际下降,判断利润增速不及营收增速,但同比高于今年。原奶是明年的一大不确定因素,需要关注气候对主产区的影响。

海天:平稳。这类品种可能需要黑天鹅事件才会给出很好的买点。

啤酒:需求平稳,包材成本下行(例如青啤直接材料占成本66%),资本开支减少,产品结构升级,利润增速有望保持在两位数以上。能否提价需要观察华润的动作。

③白色家电

与白酒类似,我认为白电板块明年是有可能出现黄金坑的。虽然自上而下看,家电、汽车销售增速历史上首次先于房地产销售增速转负,但自下而上看,龙头企业的竞争力比以往更强、格局更加稳固。此外,本轮空调的调整,大概率不会比2015年更差,原因不再赘述。从历史看,行业低迷的时候,市场往往会给出很好的买点。

看好家电的另一个原因是估值提升,这一方面是PEG思维向DCF思维转变导致的,另一方面是横向对比看,中国家电龙头估值相比海外低估明显,且竞争力不输于海外龙头。这个观点,已经得到美的集团的印证(估值底部抬高),青岛海尔可能正在发生,而格力,如果能够给资本市场明确的分红或资本开支预期,且公司治理能够更进一步的话,我相信不会只有7-8倍的估值。

至于市场担忧的天花板,不论对比日本还是考虑到我国的城市化进程、家庭数量等方面,都不构成主要问题。

④其他

美亚光电:美亚明年增速下降,一个是基数变大后的自然规律,另一个是阶段性的渗透率趋缓。对这个公司,由于其生意模式和竞争优势,我不会太在意短期的经营。个人采用分部估值法,色选机给15-20倍、口腔CT给35-45倍(参考通策医疗、正海生物、美股艾利科技)、工业检测给30倍(影响不大),再把超额现金加回。综合起来市值区间为110-130亿(16-19),当前市值144亿。

巨星科技:巨星的问题不在于业绩,而是估值修复。过去一年市场过于担心贸易战的影响,以致于对公司的高增长视而不见,给一个轻资产耐用消费品公司以重资产、周期类公司的估值。公司属于典型的沙漠之花企业,社保比较喜欢。另外,这公司在市场回暖的时候,容易显现出弹性。

梦百合:可转债是重点。市场信心在逐步恢复,预期开始扭转,若Q4和明年Q1业绩进一步印证,至少明年中报前都值得参与。

裕同科技:弹性不如梦百合,收入端的增长也有一点隐忧,生意模式一般。但并不妨碍阶段性参与,总体逻辑还是顺畅的,估值也较低。

简单说就是白马做DCF和PEG的矛盾,成长股做预期的兑现。

2. 工作计划

①继续跟踪覆盖公司的经营情况,及时更新研究报告、财报解读,期望有更深入的认知,如果有合适的调研机会也准备积极参与。

②计划新增覆盖公司不低于3家,不设上限,原则上选取细分行业龙头。

③随着对公司的了解更加透彻,可以腾出时间做一些深入阅读,比如商业书籍、企业家传记等。

④建立重点公司的估值模型。

⑤业绩方面,公司内部讨论,略。