今年以来,持有“A股三傻”(银行、地产、保险)的小伙伴比较郁闷,市场行情那么好,“三傻”死活不涨,错过了整个行情。

“三傻”有多惨?我们从两个数据可以看出来。从个股数据来看,备受价投追捧的“三傻”龙头招商银行、中国平安、万科A,年初至今(9.25)的涨跌幅是+2%、-6.63%、-11%。

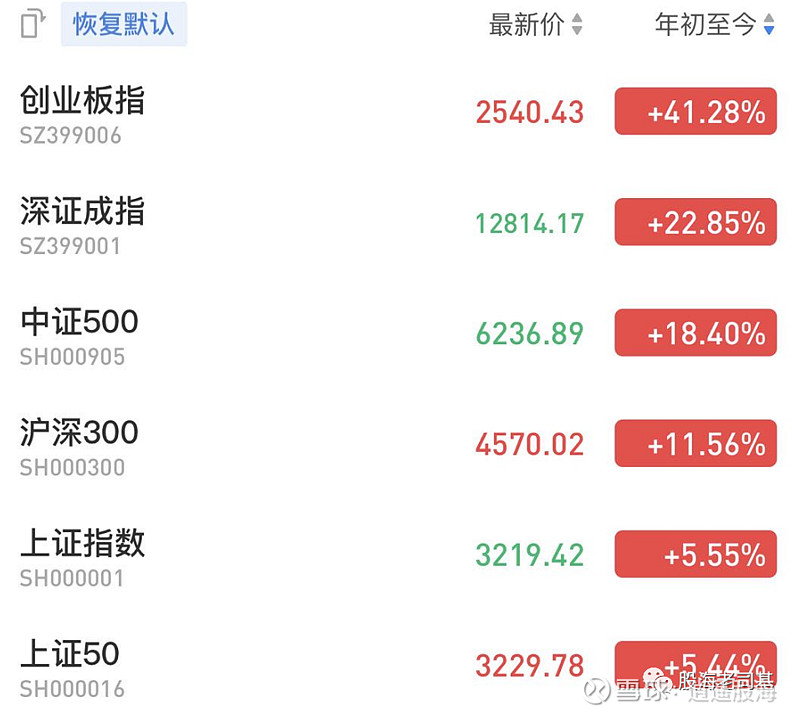

从指数涨幅来看, “三傻”扎堆的上证50指数(金融地产占比近50%),年初至今只涨了5.44%,而同期深成指、创业板指分别涨了22.85%和41.28%。

(欢迎关注我的公众号:股海老司基)

“三傻”的表现为啥这么惨?很多人将原因归结为经济大环境不好(疫情冲击),政策环境不友好(利率下行、让利实体经济、地产监管“三条红线”等)。

这些原因都有一定道理,但都是外部原因。最近两天恒大负债的传闻,可以为我们揭示“三傻”不涨的内在原因。

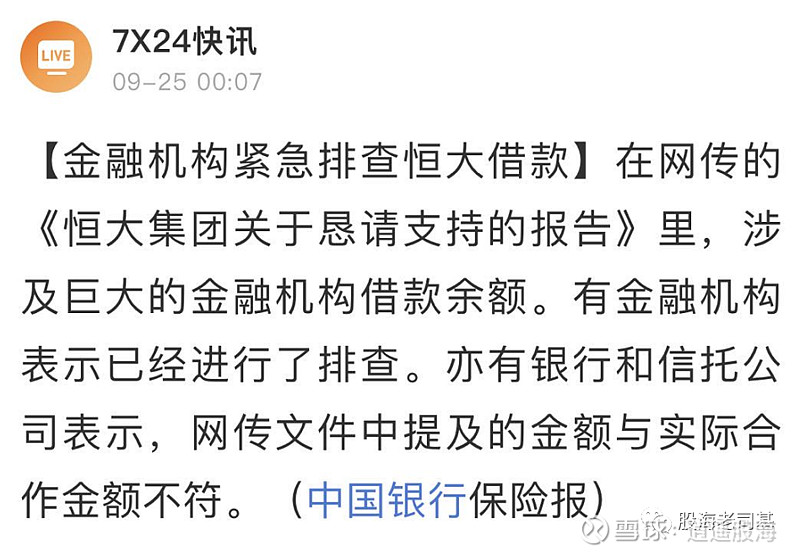

有关恒大负债的传闻,相信大家都知道了。9月24日,网上流传一份恒大的求救信,直言目前恒大的有息负债高达8355亿,现金流恐断裂,可能引发系统风险,因此希望有关部门能够放行恒大地产借壳深深房A。

当晚恒大进行了辟谣,称相关文件和截图凭空捏造、纯属诽谤。对于恒大的辟谣,市场将信将疑,随后媒体报道“金融机构紧急排查恒大借款”。9月25日,港股上市的中国恒大、恒大汽车集体暴跌。

关于恒大负债传闻的真伪,我们没能力辨别,但是从这个事件本身,可以看出“三傻”行业自身存在的问题。很多价投不明白,为啥银行、地产、保险估值那么低,股价死活不涨?

从恒大这个个案可以看出,“三傻”属于高杠杆、强周期行业,外部的经济、政策环境越恶劣,这种高杠杆的风险会愈发放大,所以投资银行、地产股,相当于加杠杆炒股。

那么,“三傻”是不是不能搞呢?我看到有大V建议,投资“三傻”要逆周期做大波段,在周期底部逐步买入,在景气高峰逐步兑现。但是问题在于,对于普通投资者,判断什么时候是周期底部难度很大,过程中的煎熬也不是普通小散所能承受的。

所以个人看法是,投资“三傻”,要遵循两个原则:第一,只关注行业内最优质的公司,比如银行只关注招商银行,最近两年赌气搞民生银行的人,亏得怀疑人生。

第二,只关注经营风格保守、稳健的头部公司,远离经营风格激进、老板过于高调的公司。比如,很早以前万科A就喊出“活下去”,当时不少投资者以为万科是“矫情”,现在恒大处于风口浪尖,愈发显现出万科管理层的先见之明。

(欢迎关注我的公众号:股海老司基)