来源:债券圈

作者:袁伟鹏

摘要:本文从以下几个方面,分析了本月央行降低利率的货币政策概率极大:一是在基本面走弱叠加去年高基数背景下,今年二季度数据较一季度或大幅走低,拉低全年经济增速,需要降低利率来刺激经济,稳住经济基本面,为实现全年经济增速目标打下坚实基础。二是隔夜和7天质押式回购加权利率多次在政策利率下方运行,特别是隔夜连续几天低于政策利率10BP左右,蕴含了一定的市场降息预期。三是近期欧央行降息为我国的降息腾挪了一定的空间。四是当前商业银行净息差虽屡创新低,但其边际变化一定程度上减弱了对降息空间的制约。基于上面的分析,对于债券投资者提出了建议:适时补仓,拉长久期,静待降息落地,待市场情绪发酵结束之后,卖出赚取资本利得。

一、基本面走弱凸显降息的必要性

自今年二季度以来,我国经济增速较一季度出现了一定的下滑。首先,4月份的经济数据显示,除规模以上工业增加值超出预期1.2个百分点外,社会消费品零售总额同比和固定资产投资完成额累计同比增速均不及预期。其次,进入5月份后,工业生产也出现了放缓不及4月份(PMI分项中的生产指数时隔三个月意外出现下滑,生产扩张的速度是在收缩的),6月份的高频数据也显示经济疲弱之势未改。再者,去年二季度经济基数很高(GDP同比增速为6.3%),会相应拉低今年同期的读数,使数据表现或弱于体感。

基本面的走弱凸显出当前降息的必要性,而且迟迟未公布的5月金融数据,或也将出现一定程度的下滑,这些或都需要通过降息来改善。

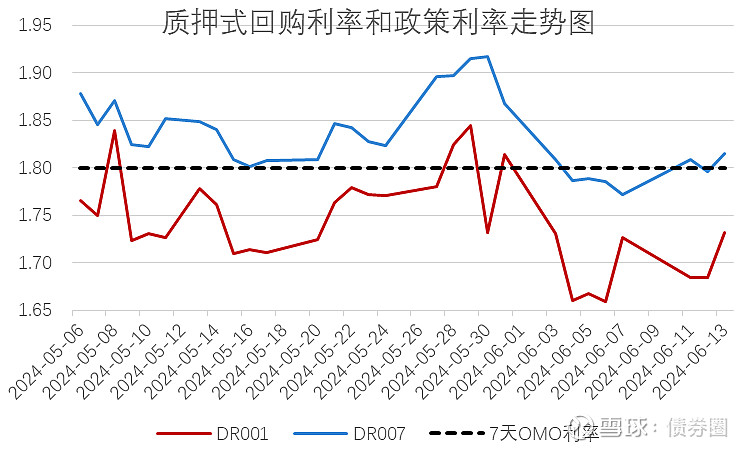

二、市场利率运行在政策利率下方运行蕴含一定的降息预期

近期,DR007在政策利率1.8%附近小幅波动,并多次突破政策利率,而DR001也回落到了政策利率10BP以下的位置运行。回顾以往的降息周期,我们不难发现,资金利率中枢的拐点早于政策利率调降的时点,其中隔夜利率的提前反映或更为明显。其原因在于央行或随行就市,在市场利率降低后主动降息以增强政策利率对前者的指导意义。所以当前的DR001和DR007的走低,蕴含了市场一定的降息预期。

图1:回购利率多次在政策利率下方运行

资料来源:金融监管总局

三、欧央行降息、美国降息临近为国内降息腾挪空间

6月6日,欧洲央行决定将欧元区三大关键利率均下调25个基点,这是欧洲央行自2019年9月以来首次降息。考虑到在人民币汇率指数货币篮子权重中,欧元占比达18.1%,仅次于美元的19.5%。当前欧央行的降息,会一定程度上缓解人民币的贬值压力,为我国的降息能够腾挪空间。

此外,美国5月CPI同比增长3.3%,较前值和预期值均低于0.1个百分点。而且美联储较为关注的非房租核心服务通胀环比降至零增长。通胀数据的回落降低了市场对于“二次通胀”的担忧,为美联储年内降息提供了一定的铺垫与信心。美国降息的逐步临近也打开了我国降息的空间。

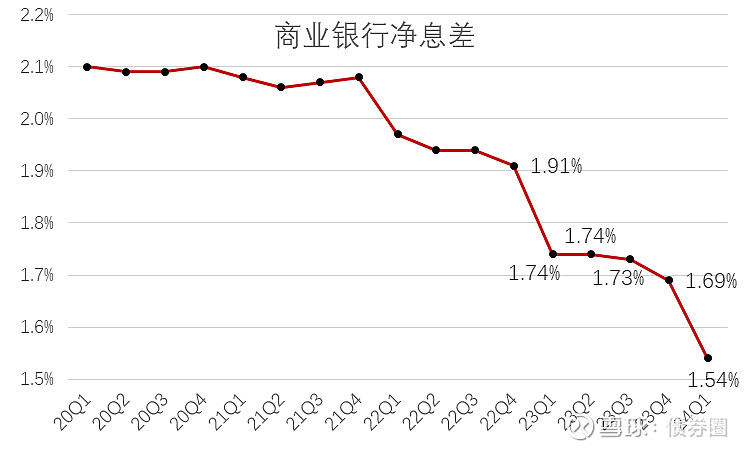

四、净息差的边际变化或减弱对降息空间的制约

当前制约降息的主要因素或是商业银行净息差。今年5月31日,根据金融监管总局指标数据披露显示,继去年四季度末商业银行净息差首次低于1.7%,达到1.69%后,今年一季度,商业银行净息差首次低于1.6%关口,进一步降至1.54%,跌破了行业1.8%的警戒线26个基点,净息差继续创下20年以来最低水平。

图2:近几年商业银行净息差持续下行

资料来源:金融监管总局

净息差的进一步收窄虽制约着央行降息空间,但“实体经济是金融的根基,为实体经济服务是金融的天职,是金融的旨”。当下在基本面疲弱的情况下,或是金融发挥作用之时。皮之不存,毛将焉附。更何况,从边际变化来看,商业银行今年一季度的息差下行幅度略有收窄——今年一季度的净息差为1.54%较去年四季度末的1.69%下降了15BP,而2023年一季度净息差为1.74%较2022年四季度末的1.91%则降低了17BP。而且据财联社记者不完全统计,年内已有20余家银行相继下架智能通知存款,仅5月以来,就有约11家银行跟进调整。若考虑到这些因素,净息差的收窄对降息的制约或又不是非常大。

五、建议

基于前面的分析,我们认为当下环境或已具备了降息的条件。面对即将到来的降息,对债券投资者提出以下建议:

投资者可适时加仓,拉长投资久期,静待降息落地,待市场情绪发酵结束,出货赚取资本利得。我们在《YM之术与基本面之道的矛盾》一文中指出,进入6月以来,通胀在加速回升,势必会抬升债券收益率的中枢。出货赚取资本利得后,可静待通胀起来抬升债券收益率中枢后再买入。

降息既打开了收益率的下行空间,也一定程度上打开了上行空间。与祸福相互转化一样(祸兮福之所倚,福兮祸之所伏),下行与上行也是存在一定的转化。

风险点提示:央行不降息,收益率出现反弹,可选择快进快出。

(本文仅代表作者个人观点,与所在机构无关,亦不构成投资建议)

END