来源:青野有枯荣

作者: 青野Tsingyeh

(题图:“长期利率的罪与罚”,这次尝试由DALL-E生成,画面中尚有不少不合逻辑之处)

央行九次喊话长债,每每在利率的关键位置形成阻击,信号意义不可谓不明显。当本次央行主管媒体发出“必要时将卖出国债”的明确强音时,市场密切盯住的是“能不能”,但我想,不妨先回到对“要不要”的讨论——尽管央行已在货政报告中对此举的合理性作出了一定的解释,但客观而言,理解其背后的逻辑并不容易。

我们或许有些时间没有见到市场参与者和央行围绕一个议题出现如此巨大的分歧。对于市场,当前的资产荒的现实和宏观环境,促使决策目标挂钩于利率的“终局”和越来越狭窄的宏观变量;但对于央行而言,“跨周期”的政策思路,显然要求要对不同情境下的金融风险做出防范。不过,立足点的差异也并不意味着谁更能前瞻地预测到未来:一个近一点的例子是,人行在2022年Q3货币政策执行报告中意外释放了疫情防控转段后“高度重视未来通胀升温的潜在可能性”的信号,但这一场景并未发生,利率的反弹在23年2月戛然而止;而大洋对面的美联储,更是将货币当局与市场的博弈进行到极致,“落后于曲线”(behind the curve)甚至已经成为了联储的一种策略,于是有了一个看似矛盾的结论——只有市场更不相信降息,进而使金融条件指数维持限制性,联储降息的条件才更为充分。

其实在3月央行初次喊话长端利率之前,中国金融决策层对利率风险的关注便已有迹可循。令我印象很深刻的是,近两年监管当局十分关注“英国养老金危机”和“美国硅谷银行(SVB)案”两个事件,并就此多次向市场机构问询了意见。可以看到,在这两个案例中,利率风险次生流动性风险是共通的路径。疫情后全球宏观环境和宏观政策波动明显增大,通胀亦然(比如“二次通胀”的阴影仍然挥之不去、而通胀的长期中枢大概率已经上行),随之而来的是资产高波动和金融体系承压,这意味着货币当局不仅应在风险暴露后及时发挥“最后贷款人”的职能,也应更多对利率风险进行提前防范。而具体到中国,基于“向正常化中枢回归”的宏观假设,资产价格的“双向波动”便是一个直觉上成立的场景:在经历了一季度长端利率快速下行后,未来潜在的“补偿式上行”及其次生影响,确实值得考虑。

我们暂不去讨论以上宏观假设的合理性。如果放到全球横向对比中进行考察,可以发现,央行们对利率的关注往往落在两个方面:一是短端的政策利率水平,二是收益率曲线的形态——一条形态正常的(而非长短端倒挂的)、陡峭化的曲线始终是央行们偏爱的。其目的是什么?理解曲线形态中的“期限溢价”堪称金融市场的圣杯之一,其中宏观预期驱动的成色相当重:在超宽松货币政策的条件下,曲线平坦化的动因主要来自稳定的货币宽松预期、低迷且平静的通胀预期、庞大的金融部门和机构行为偏好。而反过来,期限溢价又成为影响宏观的关键变量:期限溢价为负往往预示着一种自我实现的悲观预期,因为这会削弱金融机构长期信用供给的意愿;而期限溢价为正则意味着,金融机构能够通过正常的期限错配获利,从而避免在杠杆和风控等问题上过于激进。

那么,基于以上背景中,首先要问的是,我国是否面临和英美案例相似的情况?我想,值得指出的是三点区别:

1.宽松的“时间和空间”是非常关键:英美已经处于超宽松的货币环境中足够长的时间,这使金融机构的行为范式、预期锚定和资产负债表都适应了“低利率、低波动”的环境,进而形成了极大的利率风险敞口。而我国当前货币环境显然与之不同,无论是政策利率的绝对水平、主要依赖的数量型工具、以及处于宽松阶段的时间,都与二者有明显差异。

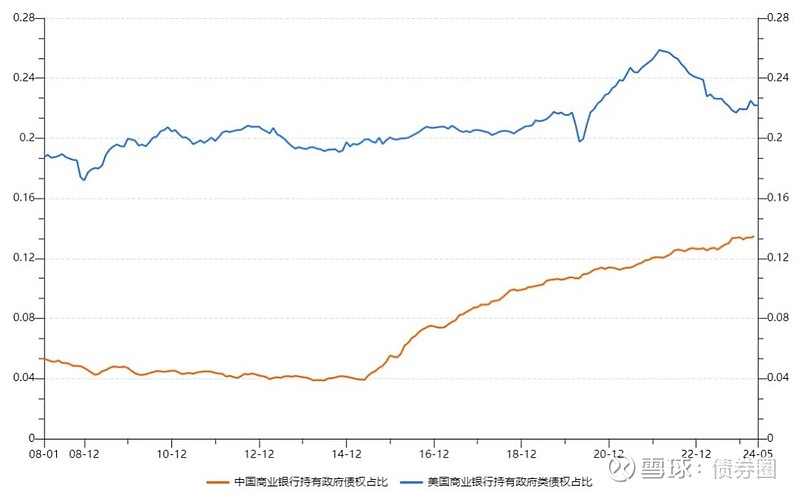

2. 不能“抛开剂量谈毒性”:尽管中国当前“资产荒”的局面激励了金融机构对长久期和高收益资产的追求,但背后更多驱动来自私人部门“新增信用需求快速下滑”和“安全资产需求高企”的宏观矛盾,症结并不全然在金融机构。而从金融机构资产负债表结构看,一个典型的事实是,政府类债券在中国商业银行整体占比仅13%,这一比例并未在近两年出现加速扩张,而国际比较之下这一比重也离发达经济体存在距离。

(中美银行业的政府类债券持有对比)

3.宏观政策意外的风险并不高:在英美两国的案例中,宏观政策环境均扮演了相当重要的角色:英国特拉斯内阁财政政策的意外转向风险、美联储抗通胀货币政策持续紧缩。而中国的财政和货币政策的信号目前仍展现出相当的持续性,并可以被市场连续追踪,尽管节奏上并不容易预测,但方向逆转的风险并不高。

因而整体来看,利率风险确实存在,但可能并不构成当前金融系统面临的主要风险。前期对部分中小银行超长期国债交易的监管是有合理性的,但是我们要进一步问:现在是否已经到了要直接干预长端利率,来着力控制曲线陡峭化的地步了呢?这是值得探讨的。

当前期限溢价偏低的症结或许并不在长端,而在于短端利率的下行过于缓慢。1月以来,期限利差整体走阔,主要驱动在于短端利率的快速下行,对应了流动性情况从去年Q4财政冲击中恢复的“正常化”进程。然而,当前的政策利率因为某种约束(无论是内外均衡还是某种“防空转”的目的)被锁定,但流动性总量却因私人部门资产负债结构调整、财政支出和前期宽松的信贷供应等因素维持充裕状况,进而形成了一个有所扭曲的局面:流动性总量充分、但银存间利率偏高,甚至出现了1Y国债-DR007的倒挂。这意味着:流动性传导链条第一环节(中央银行-银存间市场)对整体利率市场的约束已经不强,大量的货币前往银行的表外或非银机构。

(2024年以来期限利差、1Y、DR007的发散)

在此环境中,货币当局并不具备对流动性进行精细操作的条件——真正能抬高长端利率的方法或许只有明显地抽走流动性,而这或许与货币政策总基调和财政发行的考量有所偏离;而如果要硬性地锁定长端利率呢?听起来或许可行,但或许也有一种意外的代价:考虑期限溢价的潜在变动需要吸纳,那么长端利率的锁定,反而可能造成短端市场利率波动性放大、更难以调节。

因而不难得到结论:当前并不适宜硬性推动长端利率上行或“死守区间”,而最重要的是,政策利率需要进一步下调。实际上,央行并非没有意识到这一点,在一季度货政报告中央行专栏提出了“从混合型工具向价格型工具转换”,这或许从另一个层面表明:利率工具调节的窗口期或许渐行渐近,这并不受主观意愿的转移。

当然,以上一切讨论的前提都在于:我们在将货币政策当作一门“技术”来讲。但历史也显示,汇率和利率政策的成本受益并不能完全从市场经济利益的视角来考量,这便是一个政治经济学的问题了。亚尔玛·沙赫特管理下的德国央行曾是一个典型的例子,这个故事我们此前在《政治、政策与人事》中作过详细介绍。而我们究竟是离历史越来越近,还是越来越远了呢?

END