4月30日,中共中央政治局召开会议,对地产行业做出最新定调:要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。

5月6日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》要求:

(1)商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,直至去化周期降至36个月以下;

(2)商品住宅去化周期在18个月-36个月之间的城市,要按照“盘活多少、供应多少”的原则,根据本年度内盘活的存量商品住宅用地面积(包括竣工和收回)动态确定其新出让的商品住宅用地面积上限。

(3)各地根据保障性住房建设计划,在供地计划中优先安排、应保尽保。要多措并举,统筹盘活各类存量土地用于保障性住房建设。

(4)对于纳入城中村改造计划的项目涉及的住宅用地,其中确实用于安置房建设的要优先保障土地供应;以市场化方式出让用于建设可售商品住宅的,应按照本通知要求实行供地调控。

这两个官方发文说明上层已经意识到地产行业高库存问题,并且认为高库存问题到了需要被缓解的程度。

正好去年初,因为朋友想要买房,找我做参谋,我稍微研究了一下地产库存问题,更新一下数据,分享研究成果。

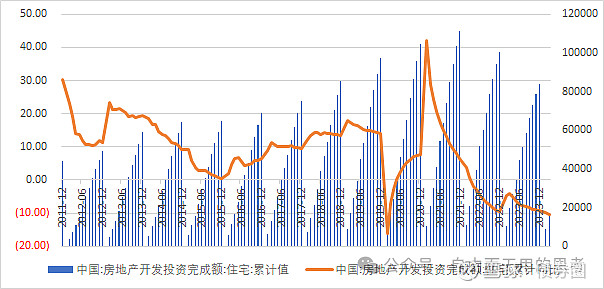

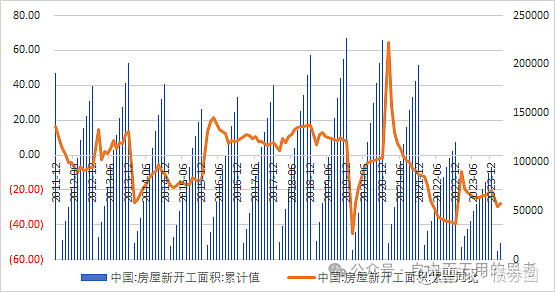

首先,因为销售规模下降,地产开发商资金紧张,这三年我国全国房地产住宅开发投资完成额和拿地规模、住宅新开工面积是在持续下降的。

假如把施工面积+已建成未销售面积看成潜在供给,那么由于拿地规模和住宅新开工面积持续萎缩,地产的供给端其实是在收敛的。

而且这个供给收缩持续时间很长。地产住宅开发投资完成额自从22年4月以来连续25个月为负,2024年3月累计同比下滑10.5%;住宅新开工面积自从21年7月以来已经连续31个月为负,2024年3月同比去年下滑27.8%(2023年3月同比下滑19.2%,2022年3月同比下滑17.3%),考虑到累计下滑幅度,这个供给收缩幅度已经非常大了。

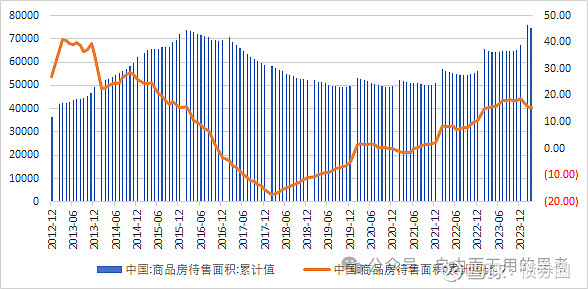

但是随着供给收缩(和销售下滑),地产行业的库存问题是在愈发严重的,仅从中国商品房待售面积这一简单指标来看,2024年3月我国商品房待售面积7.48亿平米,已经超过上一个库存周期的高点(2016年2月的7.39亿平)。

房地产行业上一轮累库周期的顶点出现在2016年2月,但是2015年6月,国务院就要求财政部将购买棚改服务纳入财政预算,要求人民银行、银监会会同开发银行加大对棚改的信贷支持力度。

当时财政资金和金融机构对棚改的支持直接解决了地产高库存问题,但是据我测算,2015-2018一共花费约10万亿资金,导致2015年本处于低位的房价直接暴涨,北京上海深圳大多数区域直接涨了200%,杭州苏州涨幅还要更高一些。

应该说上次地产去库存用地过猛,效果并不好。这一点在高层已经形成共识,所以我们看到不管是去年力推的三大工程,还是目前的地产救助政策都没有用到PSL贷款,而我预计后续即便用到,规模跟上一次也不可同日而语,甚至我觉得可能2000亿顶天了。

(辅助阅读:中国央行数据显示,2024年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款3432亿元。期末抵押补充贷款余额为30269亿元。可以看到PSL贷款一直在下降)

这也导致我们目前库存虽然已经处于高位,但是除了限制供地、放开限购以外并未出太多需求端政策的重要原因。

当然,目前城市化率、城市人口也过了快速增长的阶段,继续上杠杆盲目做大城市规模也并不明智。中国居民杠杆和地方政府杠杆整体处于高位,这可能也是这次高层不准备用PSL工具的核心原因。

②如何测算中国目前的库存情况

流量数据都是用年度销售面积而非竣工面积,这个大家都比较一致。主要是竣工面积是房地产开发商将住宅交付给用户、预售款确认为收入,并补缴完所有税费之后的统计口径。大量房地产开发商消极缴税,导致居民入住之后也没有被算作竣工面积。

多年来竣工面积跟新开工面积、销售面积持续出现较大差距,17年累计差距127亿平方米。

但是分析端的库存其实有多个口径,

(1)首先是商品房广义库存,也就是累计新开工面积-累计商品房销售面积再乘以系数,这个面积巨大,17年累计60亿平米。

(2)其次是商品房待售面积和住宅待售面积,但是这两个数据口径有一点问题。逻辑上住宅待售面积/住宅销售面积逻辑很严密。

但是根据统计局数据,2024年3月中国住宅待售面积3.95亿平米,2024年3月之前12个月住宅销售面积10亿平米,算出来去化周期5个月,这明显不存在地产库存问题。

为啥会出现这种情况呢,因为从我从中指研究院数据库里面提出195个城市的已办证住宅待售面积加总,是超过统计局提供的住宅待售面积的。

我不知道为啥会这样,但是确实这样。所以我又依据专业数据库做了第三种测算。

(3)中指研究院覆盖了全国195个城市,提供各城市的商品房狭义库存(已经办证待售房产)和同期月度销售数据,把所有数据加总可以测算出中国商品房狭义库存周期为28.15个月(这是2023年5月的结论,我本来想更新一下最新数据,但是刚登陆了一下中指的数据库,好像我的号没权限查了,要额外购买,让有中指云数据权限的大佬算吧)。

通过历史数据来看,中国商品房的住宅销售,自2009年到2022年经历了4个完整的周期,平均每个周期时间跨度约为3.25年。在周期内部,上升阶段略短于下降阶段,本次周期的高点为2021年3月,从时间推算,本次周期底部约在2023年底至春节阶段。

但是,本次调整周期的长度远远长于预期,现在都已经2024年5月了,地产行业累库远未结束,仍在途中。现在已经无法简单的从时间周期来判断地产行业的拐点,而是需要通过销售企稳反弹、地产库存下降至出清,新开工、土地购置转暖来判断地产行业和地产行业内企业的复苏。

码字不易,欢迎关注、转发、点赞在看鼓励作者。

本号开启快捷转载,不用申请白名单,直接转载就可以

为免失联,请关注作者,星标“自由而无用的思考”