来源:三石观察

作者:磊哥

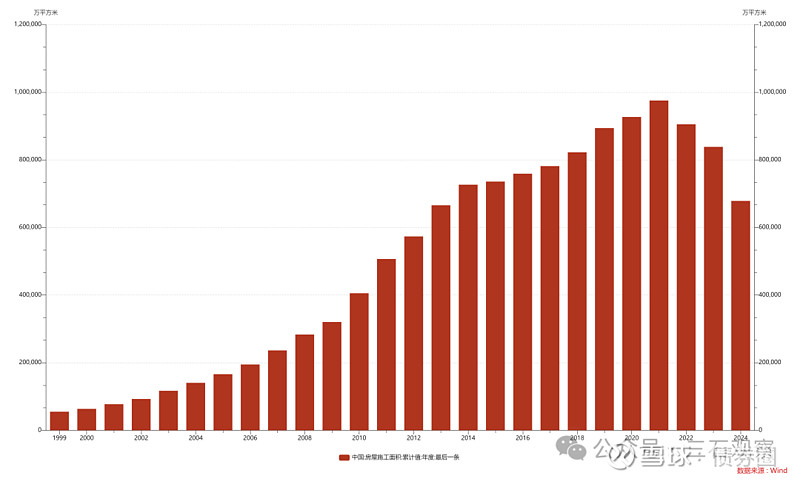

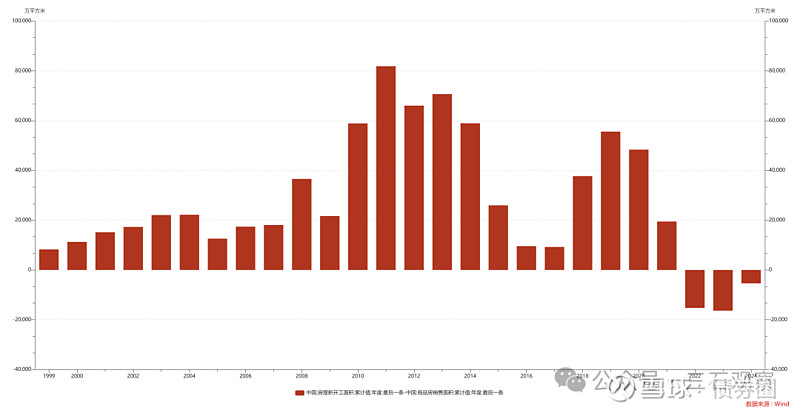

国家统计局的最新数据,2024年3月,中国房地产施工面积为67.85亿平方米,较2021年底的历史峰值97.54亿平方米,下降29.69亿平方米,降幅为30.44%。

房地产施工阶段要使用线材、螺纹钢、水泥、PVC、玻璃、铜、铝等大宗商品,精装修的商品房还要使用石材、厨电、墙漆、洁具、灯具等。这意味着从2021年到2024年3月房地产相关的大宗商品与材料需求下降了约30%。

图1 中国房地产施工面积

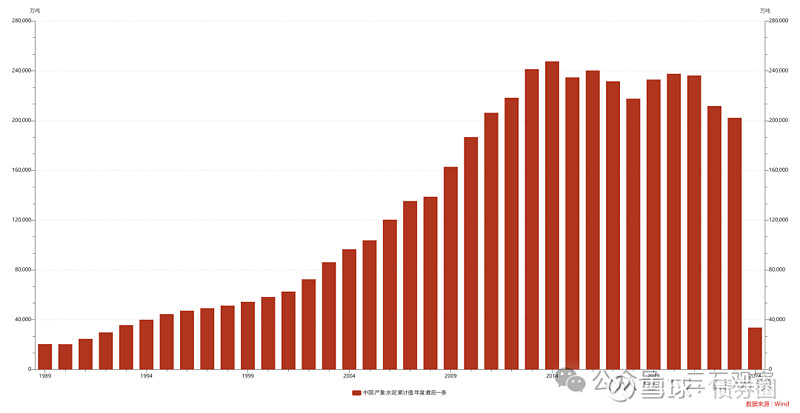

水泥不储存,也不出口,主要用于房地产与铁路、公路、水利与市政基础设施。2021年中国水泥产量23.63亿吨,2023年产量为20.23亿吨,按2024年一季度的水泥产量增速-11.8%外推,全年产量17.84亿吨,较2021年下降24.50%,与房地产施工面积下降幅度基本相当。大致推算基建投资对水泥产量带来了正的支撑,但是支撑增速远不及基建投资增速高,可见电力投资的支撑的确是基建投资的大头,铜与螺纹钢需求的分化由此产生。

图2 中国水泥产量

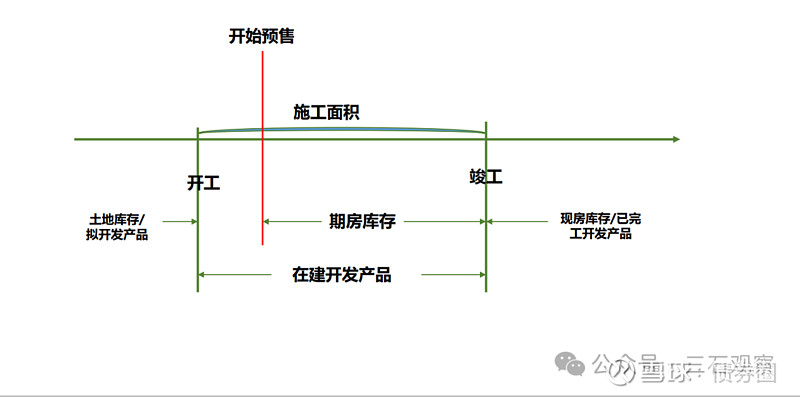

施工面积的统计口径自开工至竣工。房地产开发商拿到施工证才能开工,统计部门核算新开工面积的准确性较高。竣工时,房地产开发商要找相关单位来验收,验收通过之后可以交房。房地产开发商通过统计报表向统计部门报送竣工面积的准确性相对较差。或许很多项目已经交房了,项目组都去开发新的楼盘了,尚未及时报送竣工面积。由此,我们看到竣工面积的统计数据都是在12月激增,而1至11月的数据相对较低。一种解释是房地产开发商在年底统一报送一批,另一种解释是统计部门年底统一调整一次数据。

图3 中国房地产施工面积的统计口径

在图3中,可以清晰地看出预售之后,交房之前,房地产开发商建设的面积计入施工面积。一个项目,预售出去的继续施工,未预售出去的期房库存,同时施工。基于此,可以推断2024年3月 67.85亿平米施工面积中,有期房库存,也有已经卖给购房者并未交付的项目。

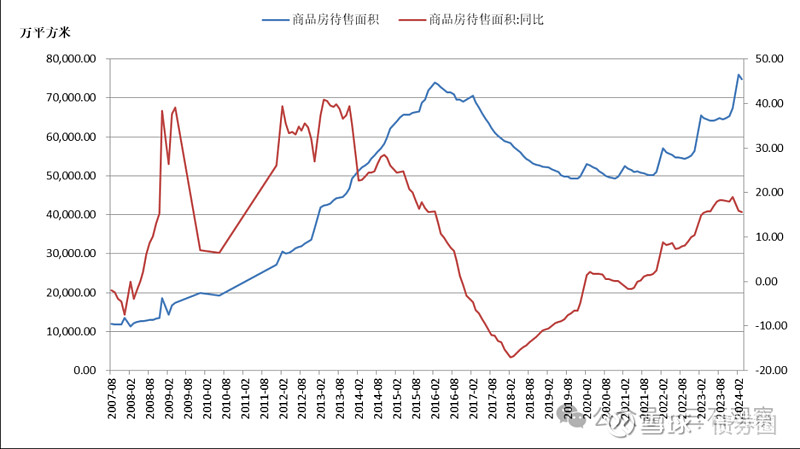

国家统计局公布的2024年3月中国商品房待售面积7.48亿平米,指的是现房库存,即已经竣工并未卖出去的库存。

图4 中国商品房待售面积

简言之,施工面积中包含两个部分,(1)已经卖出去的期房,正在施工,竣工后交付给购房者,当前这是市场与政府主管部门关注的焦点之一;(2)尚未卖出去的期房,如果竣工时依旧无法卖出,就会转变为现房库存。施工面积之外有一个停工面积,即过去开工,现在停工/或者烂尾的面积。

我们尚不清楚施工面积中到底有多少期房库存,多少已经预售出去了。

房地产开发商开工之后的房地产库存包括(1)期房库存;(2)现房库存;(3)停工的面积/烂尾的面积;(4)被投机者买入的现房。

2023年和2024年一季度,主要的库存去化是第四类库存——过去20年被投机者买入的现房。

据贝壳研究院数据,2023年,中国二手房市场成交套数约596万套,面积约5.7亿平方米,成交金额约7.1万亿元,成交面积和成交金额比2022年分别增长44%和30%。

原因是清晰的,一是,多数城市二手房的地理位置较新房占优,尤其是北上广深等大城市;二是,二手房价格调整的幅度更大,部分业主不看好房价或者着急用钱,可以给出10%到20%的额外折扣。

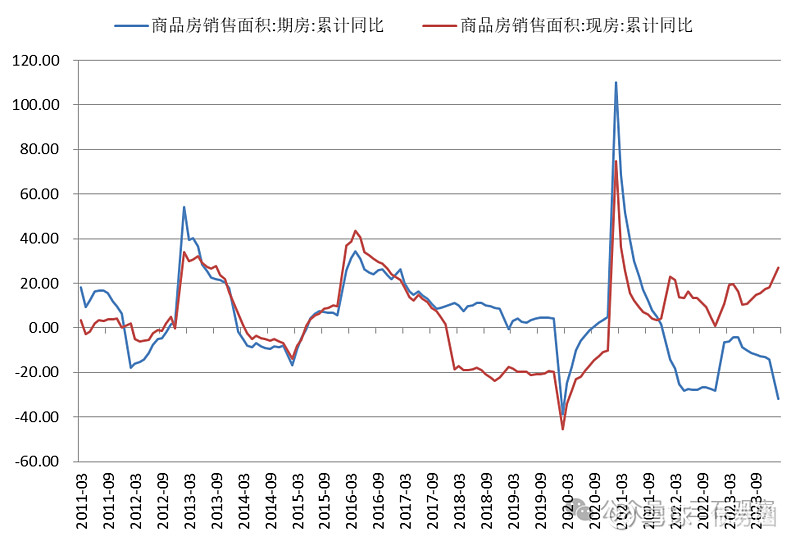

当前房地产开发商的融资现金流依然比较脆弱,购房者对于购买期房仍持相对谨慎的态度,而购买现房心理更安全。最近一年,现房销售增速与期房销售增速背离,显示了购房者对房地产开发商交楼的谨慎心理。

图5 中国商品房期房与现房销售面积增速

当前居民部门购房的行为逻辑梳理与未来推测如下:

第一,当前购房者最优先选择二手房,因为地理位置好,价格谈判空间大。

第二,当二手房的库存去化完成之后,购房者开始更多购买房地产开发商的现房库存,因为不存在交楼的风险,会看到统计局公布的商品房待售面积/同比增速回落。

第三,二手房与开发商的现房库存去化之后,购房者再开始购买房地产开发商手中的期房库存。

第四,当期房库存去化明显之后,房地产开发商会平衡土地库存与期房库存,开始增加新开工面积。

用房屋新开工面积减去商品房销售面积,2022年至2024年前3月,开工面积均小于商品房销售面积,显示房地产开发商在尽力去化期房库存与现房库存,但是统计数据显示现房库存增加了2.38亿平方米,由此推断开发商主要在去化期房库存。这与施工面积的大幅回落相互验证。

并非所有的开工面积都能卖出去,一些是配套设施,比如物业,活动室等,这意味着真实的期房库存去化比数据显示的更多。

图6 房屋新开工面积减去商品房销售面积

经过上述的逻辑梳理,我们能够得到的结论。

第一个结论是,中国居民部门买房的意愿在回落,但是只要房价调整多一些,购房意愿就会提高,2023年的二手房销售数据是最直接的证据。降低房贷利率等效果等同于房价下降,因此降息是有用的。

第二个结论是,如果库存现房的价格能够调整的比二手房更多,那么现房库存会快速去化。当前新房价格拒绝大幅调整,是房地产开发商现房库存增加的最主要原因之一。

第三个结论是,交楼的不确定性显著抑制了居民部门购买期房的积极性。政策上,加速保交楼项目的施工,把期房变为现房,有助于房地产开发商回笼资金。

第四个结论是,二手房库存被新购房者基本吸收完毕之后,居民部门才会买入价格更缺乏弹性的新房现房,然后是期房,这意味着二手房价格企稳之后,在新房价格拒绝调整的约束下,才能提升新房销售。

第五个结论是,在新房销售开始攀升之后,开发商回款增加,才有意愿与能力增加项目开工,提升房屋新开工面积。新开工面积回升之后,我们才有可能看到施工面积的增加。

简言之,在二手房价未企稳之前,房地产开发商的土地与期房库存去化承压较大,新开工意愿不足,房地产施工面积难以提升。二手房价格企稳的逻辑在于:一是,房价跌幅已经足够大,引致大量的潜在购房者入市;二是,房贷利率大幅降低,购房者按揭贷款成本大幅下降,等于变相降低房价;三是居民工资增速大幅攀升,宏观逻辑上依赖于财政大幅加杠杆或者出口部门大幅改善。

二手房的库存是一个模糊的变量,在其去化完成之前,新开工面积与施工面积增速难言大幅提升,房地产对相关工业品的需求依然持偏负面的影响。在经济逻辑上,二手房价调整有两种模式,一是缓慢小幅阴跌,持续多年,等着居民工资在政府加杠杆支撑下缓慢提升;二是大幅急速调整,一两年完成,放量完成买卖双方的换手,当想卖的二手房主都减持干净了,市场就出清了。若想加速出清,可以(1)中央政府兜住地方政府债务;(2)地方政府大幅调低土地价格/新房价格,至年轻人的心理价格之下。建安成本3000元,其余的成本主要是地价。

我们特别强调的是——一个数倍/数十倍生产成本的资产价格,价格波动的本质是不同群体的利益再分配。当一方满意,另一方一定不满意。

2024年4月17日

END