来源:不明真相的债市群众

作者:韭菜核子

“与其说长端利率不正常,不如说短端利率不正常”

结论:

1)长端利率基于合意资产匮乏,市场投票出来的自然价格

2)短端利率是控制的偏高的价格

3)短端利率较高,可以让美元→人民币→1年期存单→美元的的交易得以实现,提高当期人民币的吸引力。

长端利率的行情是理性的还是非理性的?

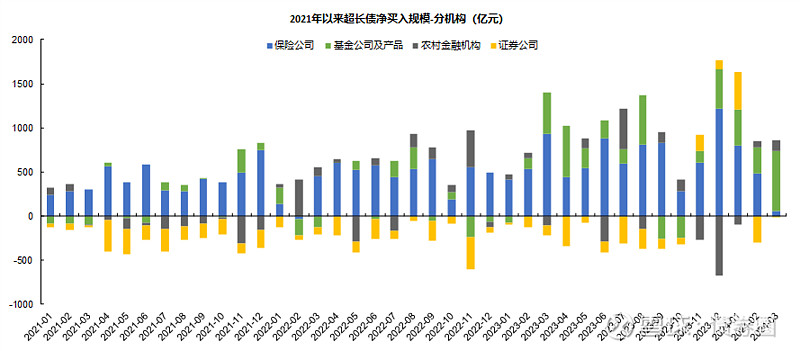

超长债的行情是从去年大幅度放量,很多公募基金从2017年从公司层面拒绝30年国债这个品种,因为在当年对产品造成了较大的亏损。

但是债券牛市从2020年到了2023年已经到了第三年,超长债、甚至是地方债,逐步成为大家寻求票面的资产,别说公募基金,就是中短债产品大部分也放开了对超长债的投资。

超长债的成交情况上,如果按照成交量,是公募>农商>保险,如果按照净买入的持续性和方向性,农商>保险>公募。

公募呈现了行情放大器的作用,而农商行在交易性和持续性上贡献最大。

很多人从农商行的专业性的角度上出发,认为大家既不是基于专业的宏观框架和预期差做交易,比如预期gdp5%,高频测算4.6%等。。。

所以产生了,本轮行情的非理性的讨论

但是大家又不是第一次在中国的金融市场做投资了,装什么外宾啊,咱们市场专业不专业,你又不是没炒过A股,一个人均GDP1.3万美元的经济体,消费能力还要再砍一半,需要什么造火箭的认知么?

我们回顾两个假设

1)金融资产是边际资金定价还是存量资金定价?边际资金

2)边际资金更专业还是存量资金更专业?存量资金

结论:目前看就是“不专业”的投资人主导市场,那么大家钱哪里来的?

农商行为什么买超长债?

投资者行为是战线,而基本面数据是战报,战报可以有很多种解读方式,但是战线从来不会骗人。

1)地方政府化债,先还大量的农商行高息资产,而拿到再融资债的平台公司,又锁死了新增贷款。

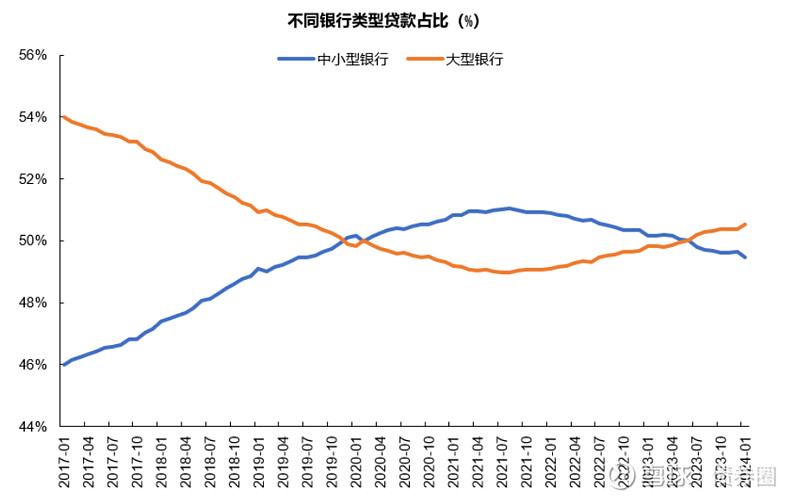

2)经常性的临时抱佛脚,依托大型银行冲贷款,从季末冲量进化成每月冲量,对中小、尾部金融机构的信贷产生挤压效果,从有限挤压变成了完全挤压,彻底颠倒了社融中对公贷款数据和利率走势的关系。

2023年之前,社融中对公贷款和利率的关系是明显的同向关系,对公贷款高,利率就上,也就是说贷款做的多,债券买的少,比如2019年的白玩行情,就是典型的基于社融数据来交易的。

从2023年一季度开始,对公贷款越多,而买债的就越多,这种市场关系的颠倒,代表了某种基本面趋势——大行的冲贷款对小行形成了完全挤压效果,挤到了债券,或者说迅速的从贷款转成债券。

金融机构倒挂是正常的还是不正常的?

一些银行分析师从银行利差损的角度上去论证,农商行不能再投债券了,这两年都是靠金融市场的交易做出的利润,还都不是carry,这样下去是不可持续的。

但是这属于就银行看银行了,你如果把眼光放得长远一点,金融机构的利差损和倒挂,只是实体经济的一个映射,是居民资产收益率和负债成本倒挂的一个映射:

1)保险是不是利差损的?

2)居民资产端收益率为负和负债端成本4%是不是倒挂的?

3)城投公司资产的收益率和负债端成本是不是倒挂的?

4)钢铁企业的钢价和铁矿石,是不是倒挂的?

5)打掼蛋要求返投的地方pe、vc、lp代替打德州的美元基金后,这些资产和负债是不是倒挂的?

全世界都在倒挂。。。也不差你农商行一个机构倒挂啊。

又不是第一天做投资了。

保险公司作为传统超长债投资机构,亏损为何还要做?

尾部金融机构的整体被挤压,不仅有农商行,保险公司保债计划大幅度减少,保险的非标减少可以说很多现象的因素,比如银行贷款冲的利率太低了,信托的非标也在减量,归根结底,都是——指令式信贷导致的尾部机构挤压。

为了满足投资量,保险公司被迫参与亏本的债券投资。

保险公司的三大考核:1)投资量、2)投资收益率、3)久期匹配,目前看资产端需要做到3.0%才能不让资产负债倒挂,买30年国债,立亏50bp。

所以,买债是小亏,不买债是大亏。

金融机构为何可能是在系统性亏损?

金融机构靠的就是信用错配和期限错配去赚利润,从曲线上看,亏损才是正常的。

1)信用溢价从信用利差看,基本等于没有信用错配;

2)期限溢价看,曲线非常平坦,也没有期限错配

所以,去年降低存款政策利率,但是存款成本不降反升,是市场通过定存占比过高实现的,因为长端曲线没有利差,存款利率就应该上行。

也就是说,市场规律在这边,并不会因为几条行政性限制就能解决。

但凡是市场还能起到作用的地方,都会发生“按起葫芦浮起瓢”。

回到上两节的问题,其他领域的倒挂,是不是跟金融领域的倒挂原因是接近的?

这也就是流行的一个说法

光伏企业和养猪企业其实是一种行业,可以放在一起看他们的供需周期。

承接了大量的过剩的指令式信贷带来的某种相似资产。

与此同时,中小银行信贷投放占比在2022年以后系统性的下降开始的,也正是这个时期,中小行债券投资业务开始被动大幅度提高。

贷款利率、债券利率、短端利率,哪个不正常?

相比于贷款的性价比,债券利率虽然很低,但是也可能比很多贷款强。

lpr大概3.5%左右,不良率大概1.8%(如果你信),国债就是到2.0%,他都是有性价比的。

在过去大部分债券牛市的时候,贷款性价比都是远超于债券利率的。

从2023年一季度大量的低质量冲信贷开始以后就又颠倒了。

也就是说,贷款利率的下降,是领先于债券利率的大幅度下降的。

相对于大幅度降低的贷款利率,长端利率并没有显著的泡沫。

相比于较高的资金利率和MLF、存单利率,那么高企的存款利率也并没有显著的泡沫。

这就是市场自身合理的定价。

相比于市场决定的长端利率,短端才可能是不正常的

那么问题来了,短端利率为何一直不下?

从结果上讲,是omo、mlf等等一直不降,那为什么不降呢?

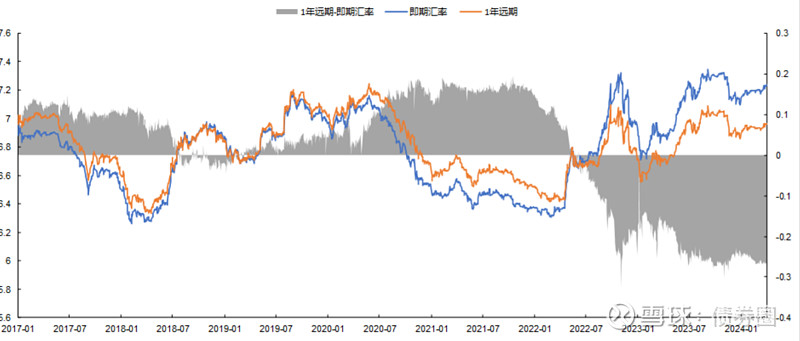

汇率可能,当然仅仅是可能,是一个因素。

缓解即期汇率的压力,有两种方式:

1)直接卖美元-买人民币,但是这样会消耗真金白银

2)如果不消耗真金白银,可以通过衍生品的方式,twist即期汇率和远期汇率的关系,让人民币在远期升值。

当期汇率7.23,远期汇率6.96,如果有一些市场机构,在当期美元买人民币,再买2.3%的一年期存单,然后做个远期的衍生产品7.0还出去锁定,大概6%左右的收益,如果是借美元的话,成本在5%左右。这样收益就比较低了,不过是相当于无敞口,主要取决于1年期远期合约价格和1年期美元融资价格。

也就是说,只看carry的话,无法理解从去年4季度到现在外资对中债的增持力度,因为这个carry跟美债相比,确实没有什么性价比。

但是如果从1年期远期利率的角度上看,可能答案不一样了。

结论:你的价值观,决定了你的参考系,决定了你认为的正常和不正常。

如果你认为主观的一句话就可以对抗整个市场规律,一切听一盘大棋,那么很明显,目前的长端是不正常的,短端才是正常的。

如果你见过、并且相信,这个世界是有经济规律的,那么可能另有答案。

END