来源:沧海一土狗

作者:沧海一土狗

引子

昨日凌晨美联储2024年三月的议息会议落地,会议落地后,两年美债利率大幅回落至4.60%附近。

这次议息会议比较特殊,出了两个极其关键的东西:1、点阵图;2、经济预测。

不过在此之前,市场经历了一系列经济数据超预期,譬如,非农超预期、通胀数据超预期、初请数据超预期等等,市场已经把心理预期调得很低。

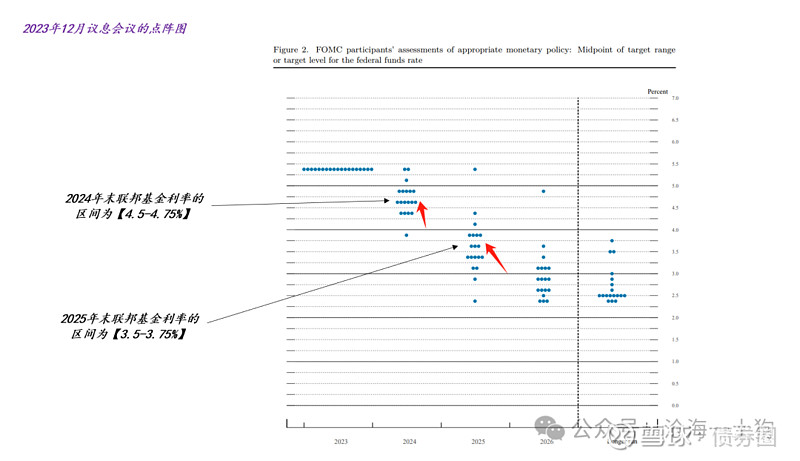

基准情形的更新

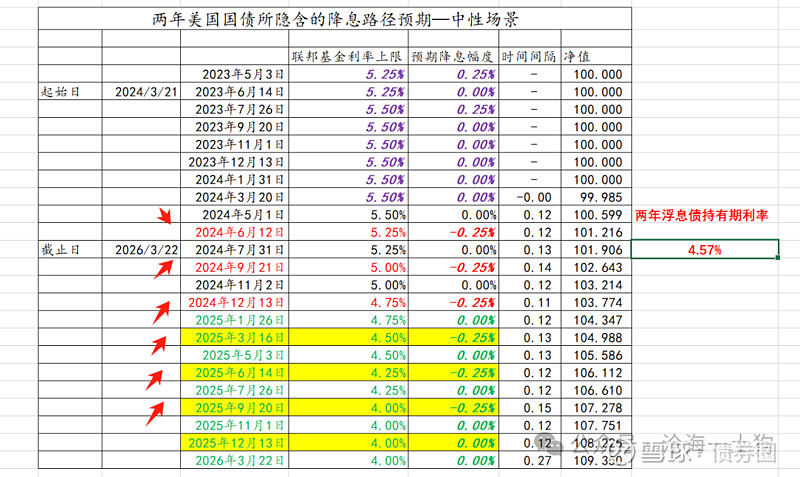

本次议息会议之前,市场交易的benchmark是2023年12月的点阵图:

它所对应的两年美债利率大概是4.37%。

但是,一系列数据冲击之后,市场不敢跟着这份点阵图走了,即市场认为去年12月的点阵图已经失去了指导意义。

本次议息会议之前,市场已经预期到美联储会做两件事情:1、在新的点阵图里放缓降息节奏;2、上修经济预测。

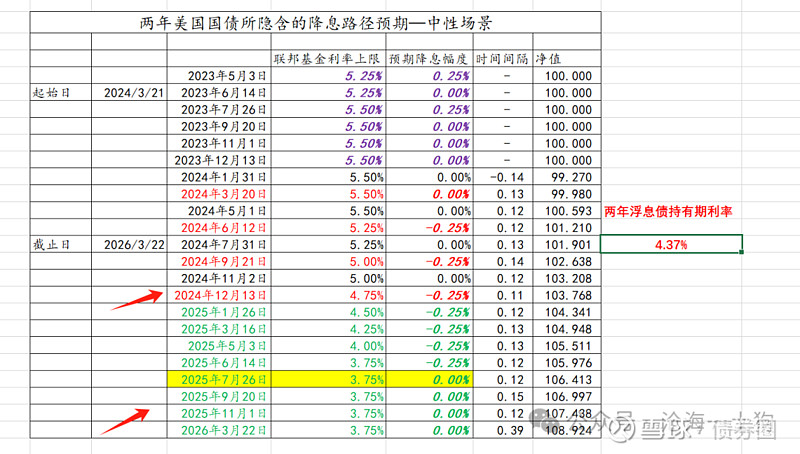

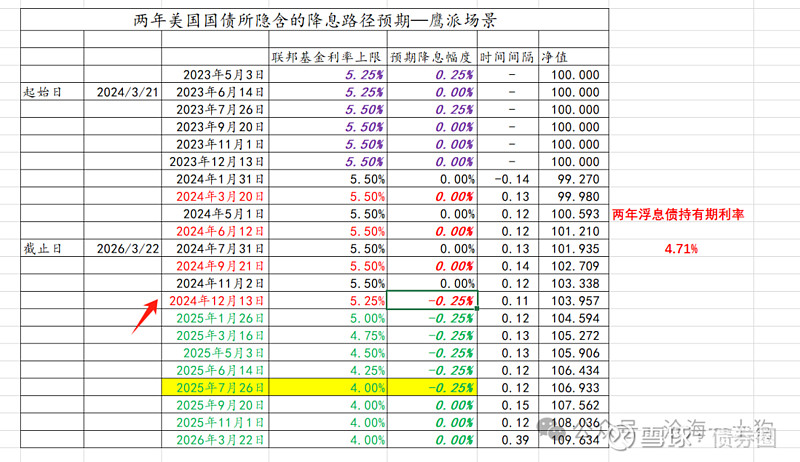

因此,会议落地之前两年美债利率保持在4.70%的高位:

4.70%的利率对应了很悲观的降息路径。

如上图所示,市场认为:

1、今年只会降息一次——这是鲍威尔最近在听证会上承诺的;

2、明年年底联邦基金利率的区间在【3.75-4.0%】;

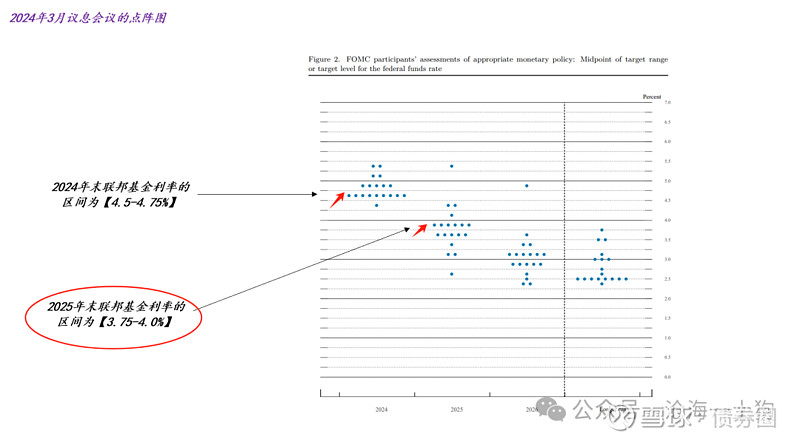

实际的点阵图没那么鹰

然而,实际结果比市场想象的情形好太多了:

2024年还是降息3次,大概率是6月、9月和12月,这三次比较大的议息会议。

有变化的部分则是,上调了2025年末的区间位置,从【3.50-3.75%】上调至【3.75-4.00%】。对,折腾了半天,板子高高举起,但轻轻放下。

根据这份点阵图,如果市场较为乐观的话,会把两年美债利率放到4.50%附近。

然而,市场并不敢这样做,怕再被数据折腾。因此,市场很自觉地放缓了降息的步长——两次议息会议降一次息。

于是,我们就把市场当下的预期给挖掘了出来了。

未来的经济数据还会变化,市场也会根据新情况调整预期,主要包括以下两部分:

1、明年的终止值在哪里;

2、降息的步长又是多少;

也就是说,今年这三次大概率是落定了,即大家终于撕扯完了,形成了一个折中。

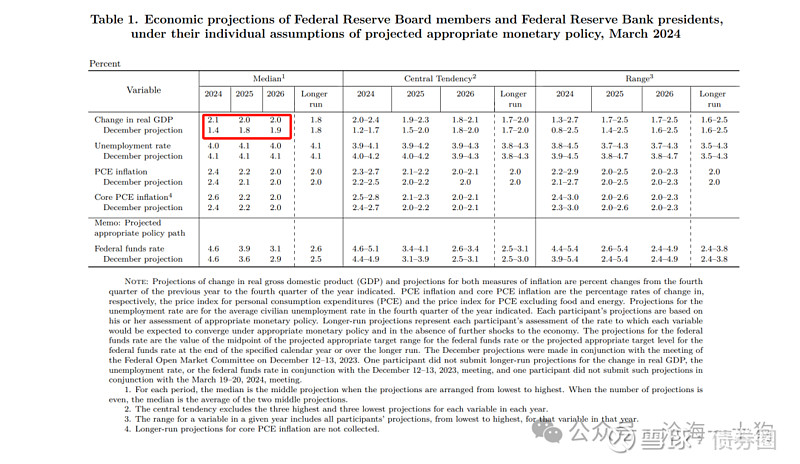

此外,美联储对经济预测也做出了上修:

上修的幅度还是挺大的,尤其是对2024年的预期,从1.4%上修至2.1%,他们对经济极其乐观。

关于中美货币政策体制的差异

最后,稍微展开讲几句中美货币政策体制的差异。

美元的货币体系并不像大家所想象的那样有约束力,它所掌控的疆域实在是太广阔了,其实是一个较为松散的体系。

这类似于咱们古代的“天子+诸侯国”的体系,天子掌握了【名义】,各个诸侯国有自己的军队和财政。

这套体系的优点在于有很大的覆盖范围,甚至可以轻松地穿透边境线。

通过这个分类框架,我们就能明白:

1、为什么美联储的体系是【以价格为核心】的体系;

2、为什么鲍威尔反复强调【美联储的信用】;

因为价格本身就是旗帜,是有杠杆作用的。所以,美联储根本不敢反复无常,不会去做【烽火戏诸侯】这种奇葩的事情。(ps:理解了这个对照也能理解了【价格的杠杆作用】)

对称的,中国的货币体系是一个极具约束力的货币体系,类似于一个大一统的帝国,地方的权限极其有限,对于中央所发的号施令,地方有疑问也得先执行。

所以,中国央行可以玩【望梅止渴】,先不给你钱,但告诉你要宽松了,市场一样屁颠屁颠猛交易。即便最后央行没兑现,市场也不敢说什么。这就是央行强大的控制力。

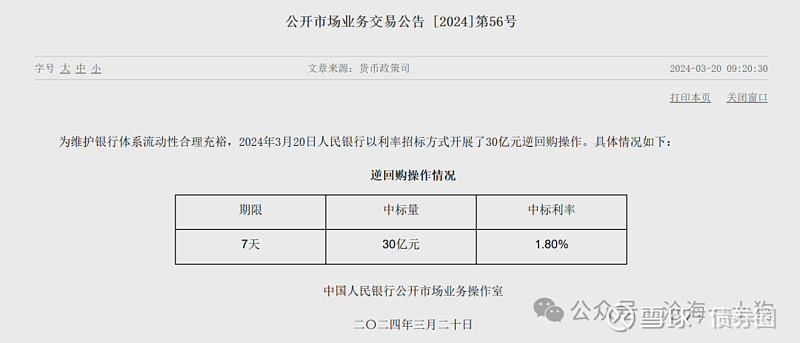

因此,100亿的omo缩减到30亿的确不会产生任何实际影响,但是,市场也会对此表达关心。因为中国央行的统治力太强了,市场没法不重视。

把中美的体系一对照,大家就明白,这两个体系差异实在是太大了,把A体系总结出的规律用到B体系中,或者把B体系总结出的规律用到A体系中,都会产生十分严重的bug。

理解了美国货币政策在【掌控力】上的劣势,我们就能理解美联储的一些奇怪操作了:

1、在宽松周期里,迟迟不肯加息,反复强调通胀是暂时的;

2、去年12月进入降息范式之前,先在9月议息会议上猛放鹰;

3、今年6月正式降息之前,在Q1把市场敲打得自闭,一次降息都不敢预期;

这种【滞后性】来源于体系,来源于游戏规则,美联储没有多少【反复横跳的空间】,所以,它会尽可能地右侧,让数据佐证得很充分,让市场预期得很充分。

因此,它的总体倾向是,往右拐之前会往左猛打方向盘,多给自己找点余地。所以,“通胀是暂时的”也并不是一个笑话。

太阳底下没有多少新鲜事儿,美联储的这个模式是加盟店的模式,并不是直营店的模式,所以,我们不能用直营店的framework去思考。但是,在大家平时的讨论中,却很容易忽略了【那个最大的前提】去探讨,脱离了前提,说啥都毫无意义。

ps:数据来自wind,图片来自网络

END