来源: RMB交易与研究

作者:BBG&WSJ

随着中国房地产行业的崩溃导致开发商违约并将其债券价格推低至几美分,对冲基金和其他问题资产的买家纷纷涌入,押注中国会出手阻止危机。

赌注已开始获得丰厚回报。

在采取一系列缓解中国房地产市场压力的政策措施之后,中国开发商的债券一直在飙升。

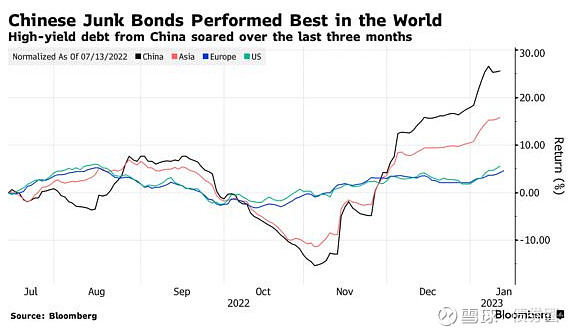

中国以美元计价的垃圾债券指数本月迄今上涨了 6.5%,过去三个月上涨了 32% 以上,其中包括开发商债务。彭博指数数据显示,这超过了世界上所有其他主要债券基准。

对于那些坚持交易的基金来说,此次反弹可能意味着巨大的收益,即使持有违约债务的基金——比如中国恒大集团——继续等待敲定重组计划。

价格反弹也开始对借款人产生一些实际影响。

大连万达集团旗下房地产部门在阔别 16 个月后于本周重返债券市场,出售了 4 亿美元的美元债券。由于11% 的优惠折扣将总收益率推高至 12.375% 的,成本很高。但该公司在没有国家担保或不得不抵押公司皇冠上的珠宝的情况下成功实现了这一目标,这表明资本市场可能会再次开始为更有信誉的借款人提供服务。

一些投行人士预测,这桩发债交易可能会激励其他中国房地产公司重新讨论潜在发行交易。不过,也有研究员分析表示,投资者应保持警惕,不要对该交易做过多解读。还不能肯定地说离岸债券市场已对房地产开发商重新开放。

去年,在住宅地产巨头中国恒大集团、佳兆业集团控股有限公司、融创中国控股有限公司以及许多同行的国际债务发生违约后,许多投资者抛售了中国企业发行的高收益美元债券。债券价格暴跌、收益率飙升,使得大多数公司借款成本过高,新垃圾债发行活动由此放缓至极低水平。

据一项追踪相关债券的洲际交易所美银(ICE BofA)指数,去年10月,尚未违约的中国企业所发行未偿垃圾级美元债的平均收益率达到33%的纪录高位。

去年11月开始,中国政府公布了一系列旨在帮助幸存的房地产开发商拓宽融资渠道的举措,降低了它们的违约风险,引发了一波垃圾债反弹。受此影响,中国垃圾级美元债平均收益率降至17%左右。

万达商业管理集团的业务不同于碧桂园控股有限公司(Country Garden Holdings Co., 2007.HK, 简称﹕碧桂园)等住宅销售商的业务。万达商业管理集团自称是全球规模领先的商业物业持有及管理运营企业,已在中国各地开业数百座万达广场(Wanda Plazas)。此番发债所得款项将有助于为该集团的现有债务再融资;这次债务发售由瑞士信贷(Credit Suisse)牵头经办。

景顺(Invesco)固定收益业务亚太区主管Freddy Wong表示,虽然今年迄今为止亚洲投资级债券的销售一直很火爆,但在涉及高收益债券时,投资者可能会保持谨慎。

他说,在中国美元垃圾债市场上,任何新债发行都将向基本面稳定的公司倾斜。Wong说,目前,这一市场未宣告它们已完全做好准备。(完)

END