来源:债券圈

作者:刘晓菲

人的思维模式包括快思考与慢思考两个系统。快思考是指依赖直觉的、无意识的思考,慢思考则是指需要主动控制的、有意识进行的思考。依赖直觉的快思考,毫无疑问,更为迅速,但有时却会带入误区。在对债券风险的认知上,往往存在着以下几类误区。

先看下对债券风险的几个判断:

1.债券下跌就是市场风险。

2.对于信用债来说,久期风险实质就是市场风险。

3.信用债配置可以忽略流动性风险。

一、透过现象看本质,价格下跌的风险归类还需探寻其真实原因。

市场风险是产品或服务的价格及供需变化带来的风险。市场风险又可以分为利率风险、汇率风险、股票价格风险及商品价格风险。直觉性地忽视债券属性,简单地债券下跌归为市场风险,而忽视价格波动的原因,未免以偏概全了。对于信用债而言,债券价格影响因素包括利率风险、信用风险及流动性风险,其中利率风险及信用风险是影响信用债价格的主要因素,部分含权债还包括期权价值。其价格下跌有些是由于市场利率上行而导致,有些却是因为个体信用风险凸显而导致,有些是含权债期权价值变动而导致。

以21XH03为例,其估值净价年初99.2654元,7月以来价格略有下跌,9月末受境外可转债付息违约事件影响,价格加速下跌,现估值净价40元,竞价系统成交价在27元附近。而1年期国债收益率年初为2.585%,当前为1.7856%,期间波动跟随资金价格,以下行为主。从上述案例可见,21XH03价格大跌主要由信用风险所致,究其根源为信用风险,而非无风险利率波动引致的市场风险。

二、信用债投资中的久期风险不仅仅是利率风险,还须考虑评级迁徙衍生的信用风险。

久期包括麦考林久期、修正久期等。麦考林久期即债券各期现金流回收所需的加权平均年限。而修正久期可以理解为债券价格变动对利率变动的敏感性。通常而言,久期风险是与利率风险相关联的。

但是对于信用债而已,其久期风险不仅仅与利率风险相关联。麦考林久期作为现金流回收的加权平均年限指标,期间的评级迁徙、累计违约概率等,不可避免地会影响到其估值与市场表现。

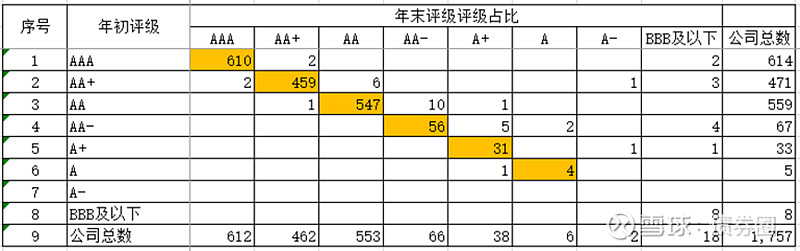

评级迁移矩阵不可避免地受到经济周期甚至是监管环境、发行人自身信用等因素的影响。

表1:中诚信评级2021年评级转移矩阵

注:数据来自wind。

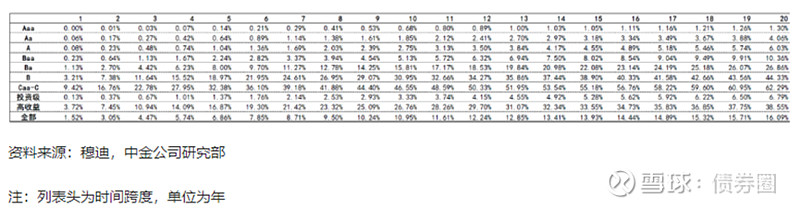

从累计违约概率来看,随着时间的推移,各评级的累计违约概率均在增长,但投资级明显优于高收益级别。

表2:累计违约概率

信用债的投资中,久期风险不仅可以作为利率风险的度量,实际操作中,往往会将资质、久期通盘考虑。这也是很多卖方策略推荐“城投下沉仅限于短端”的逻辑所在。

三、信用债的流动性风险不仅仅是流动性风险,还包含很多增量信息。

很多人将“安全、收益及流动性”称为投资中的不可能三角。权衡之下,如果是配置的话,最先牺牲的是流动性。即会配置一些流动性没有那么好的券,以期获得更高的收益。这样操作也无可厚非,但有时会南辕北辙。

信用债交易往往参考中债、中证等估值,其定价是二级交易的核心。对于真实交易活跃的债券,市场成交价可以理解成充分定价的,其估值跟随真实市场价格,当然略有滞后。毕竟债券是以专业机构投资者为主的市场,一个活跃交易的主体,任何信息都会快速地被包含在交易价格中。相反,流动性欠佳的债券,流动性欠佳的债券往往具有评级低、发债规模不大、性价比欠佳等特征。其估值与真实价格往往会存在偏离,核心定价权一定是基于深入的投研。即同业未曾研究或者研究不及你深入。定价能力是基于对个体的充分地投研,而不是简单地参考估值。从投资实践来看,该类主体往往是隐形网红,包含很大的信用瑕疵,不具有性价比。牺牲流动性的背后,可能是巨大的估值风险甚至是踩雷。掌握曾经有一位同业说过,没有不能买的债,只有不能买的价格。忽略各公司风险偏好的约束,的确是这样。

END