来源:列文虎克看债

作者:列文虎克看债

近期市场多空纠结,上周给交易员的感觉非常的清晰明了——期货上不去,政金债也上不去,于是乎出现了一种非常罕见的现象,期货收在了全天低点,十年国开活跃券也收在了全天最低点(有最低点3.673的bid,但是买了一笔3.675的远期)。

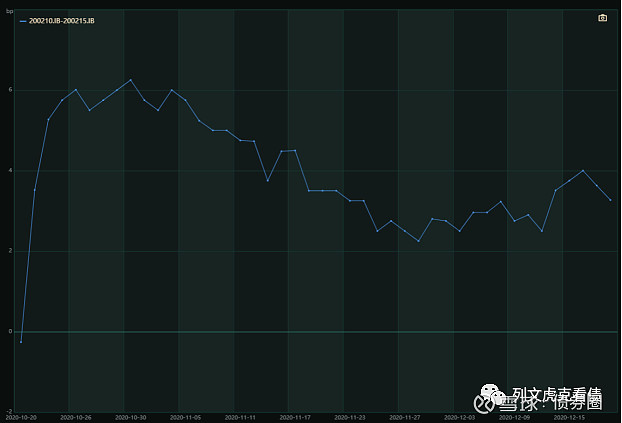

但是如果你认为真的是活跃券强,交易盘做多情绪浓厚那就错了。如何判断是否是交易盘带动的现券走强?显然是依靠流动性溢价来判断,明显的国开债新券次新券利差(200210-200215)在这段时间非但没有打开,甚至又收窄 至3bp左右,那么明显的可以看出更受追捧的是次新券200210。

但是如果你认为是次新券强,大家想做窄新老券的流动性溢价那应该还是错了。真正强的是对标200210的农发口行次新券200310和200404。而就今天的上午,200310正式超越200404,成为十年非国开的最强券。我们来看看最近这两个券有多强?在这个时间点是否有超买情况呢?

首先我们可以先将同期限的利率债按不同的受众分类,主要可以分为三种:第一,对免税后收益有需求的机构及外资,可以关注十年期国债,如200016;第二,对流动性需求较大,持仓时间较短的交易盘,可以关注十年国开活跃券,如200215;第三,持仓较久,关注绝对收益的配置盘,可以关注口行、农发或者老国开,如200310、190210等。在经过了这样的区分之后,我们来看看最近的口行究竟有多强?我们为什么要说口行开始进击?

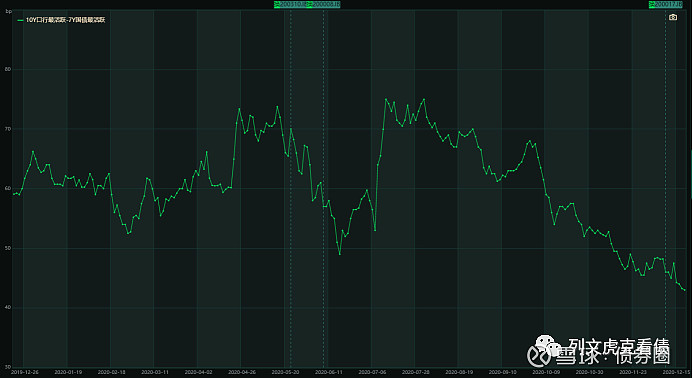

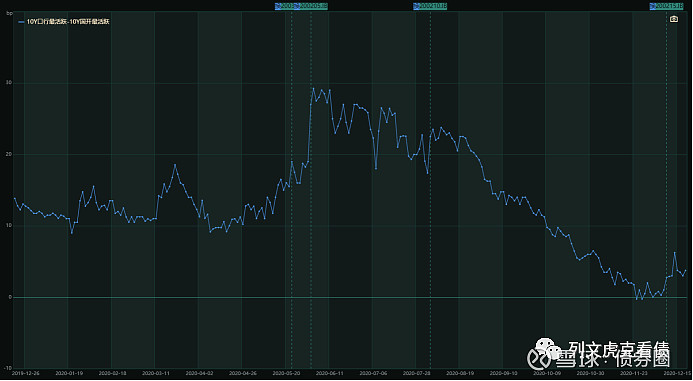

首先是十年口行和国债的利差以及隐含税率:

我们可以明显看到,十年口行和十年国债的利差从近75bp收窄至今天中午的41.25bp(3.685%和3.2725%)。但是仅仅从利差来看并不能直接相信口行很强,因为普遍看来的政金债和国债的利差总是在牛市收窄,在熊市走阔。但是让我们错愕的是口行和国债之间的隐含税率的走势。

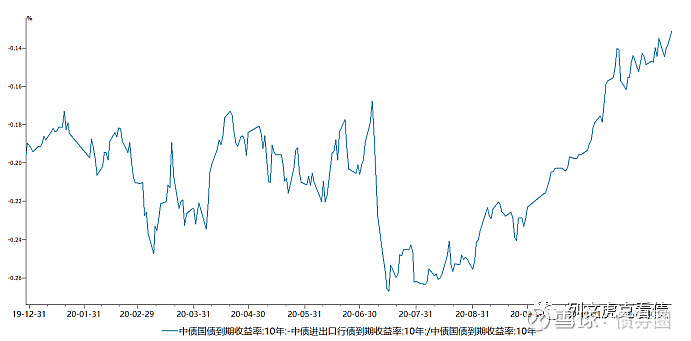

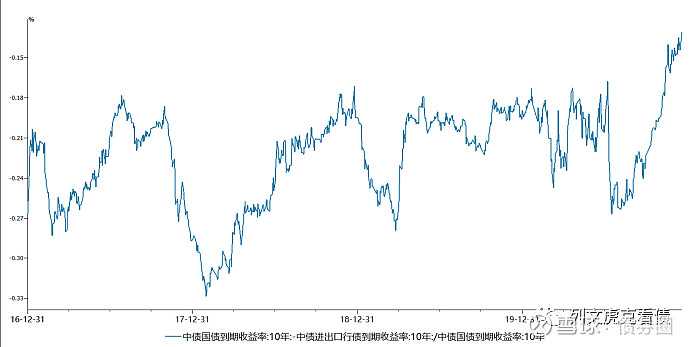

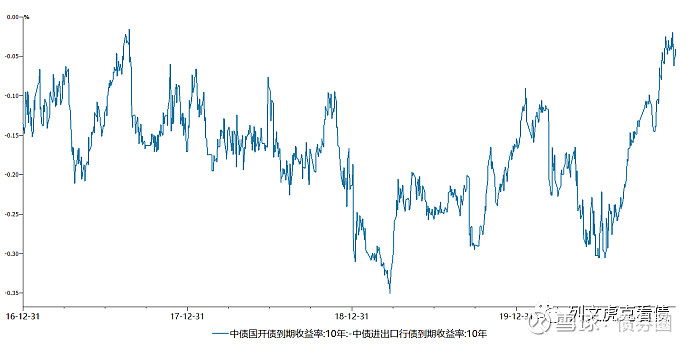

上图是今年以来的隐含税率走势,下图是自从政金债交易开始活跃的2016年以后的走势。很明显,完全突破了历史极值,并且在今天更近了一步。

其次我们来观察交易盘和200310买家之间的想法差别,以此我们观察十年国开活跃券与十年口行活跃券之间的区别:

如图所示,要不是因为200210和200215的活跃券种之间的切换,我们发现今天200310和200210的走势终于突破0这一数值,正式进入负值区间,这也一定程度上意味着我们所估计的机构相对于口行、农发债,更愿意在同一收益率买入国开债的传统相违背。

观察历史区间,国开和口行的利差也逼近了历史极值。这样的对口行的偏好,我们不应该关注吗?

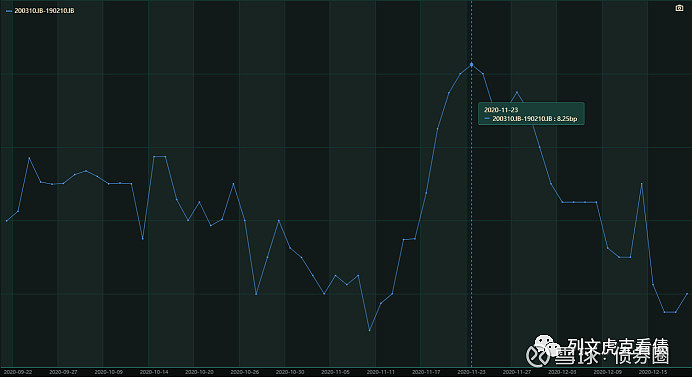

最后我们来观察具有类似的属性的券种,如190210和200310,老国开和农发普遍认为是配置盘更为偏好的券种。如果仅仅观察190210和200310利差,我们甚至会惊讶于,难道这两个券的买盘机构类型也不一样?

根据今天的午盘收盘价,190210和200310的收益率同时到达了3.685%这一位置,那么难道说一个久期更短,票面更高的国开券和长久期低票面的口行债市一样的?何况两券也毫无流动性溢价可言。

而我们为什么要标出190210和200310的利差高点11月23日呢?具体可以看我们在11月24日发布的文章《债券熊市见闻(一)非市场性行为——强做估值》

综上所述,无论是从那种维度,哪一种机构类型的行为来看200310的买盘,我们都可以将其理解为短期的超买。历史终将回归。虽然我们现在可以观察到口行的进击,但是我们更可以了解,可能农发行已经观察到需求的旺盛,在年底继续开始了十年农发的供给。

超买是否会继续我们无法在短期内给出答案,但是回归终将在不久的将来到来。无论是赔率还是胜率,现在做多口行都不是一个明智的举措。

END