作者:天柱君

来源:债券圈

摘要

本文从实例数据上,详细论述了担保公司的担保效力,明确了担保效力只救还本付息不救投资估值的观点。此外,本文还明确了担保债券相对于普通债券,担保债券一级市场投资相对于二级市场投资,属于大β投资品种。

关键字

品种利差 ,担保效力 ,大β投资品种

在天柱君本系列担保债一、二、三文章里,天柱君一直在试图向大家解释一个结论:担保公司进行担保,只救还本付息,不救投资估值。

一、正确理解“担保只救还本付息,不救投资估值”

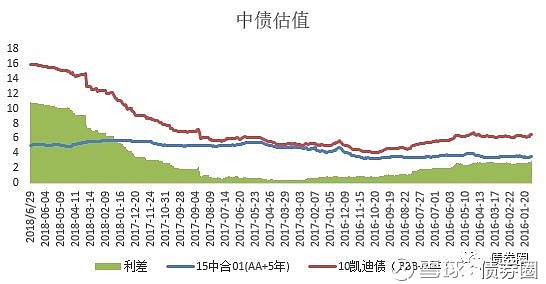

其实这个道理很简单又不简单,我们先来看一个图,下图是中合保公司本体发行的债券“15中合01”与中合保不可撤销连带责任担保的债券“10凯迪债”的中债估值走势图,“15中合01”估值并无明显异动,但我们的昨日明星“10凯迪债”估值已坐上了宇宙飞船翱翔在太空,这要是天柱君持有的股票价格该多好。

图1:10凯迪债中债估值走势与担保利差 数据来源:wind ,截止2018-6-30

数据来源:wind ,截止2018-6-30

天柱君曾经这么想过:既然中合保对“10凯迪债”进行担保,那按理说,只要中合保有一口饭吃,它就得代偿,按目前的形势,中合保有能力也该不至于恶意赖皮不给代偿,否则它不用在市场上混了。既然如此,那这个“10凯迪债”的信用风险其实没那么大,中债估值不该这么高,隐含评级不该是BBB+,起码得给个AA-。对这个问题,天柱君也曾问过市场某些资深人士,大佬们说,其实大家有时是把风险和损失混为一谈了,风险不代表损失,风险也能代表收益。“10凯迪债”实际上损失可能性不大,但风险却很大,这体现在:

1、“10凯迪债”主体已经烂成一坨了,债项却还是AAA,有如一盘红烧肉在厕所里放着,现在拿着的人不会随意扔,但外面看着的人也不会轻易吃,除非饿坏了(私募基金敢做),公募基金和正统投资者基本不会买,流动性有大问题。

2、现在做业务更加看重的是第一还款来源,代偿只是第二方案,一般机构手里持仓债券出了这种问题,隔三岔五写报告,很费时费力费脑子。有如银行做抵押贷款,首先想着的也是借款方第一时间自己还钱,而不是心心念惦记甩卖人家那些抵押物,一般闹到处置抵押物,事情其实已经很大了,公司风险部门预警机制早就激活了。

3、中债方面选择隐含评级还是很有想法的,搞一个BBB+,要知道标普评级BBB为投资级别最底层,BB就是投机级别。中债磨磨蹭蹭还是想说,“10凯迪债”是投资级债券,但是不能调成成AA-,不然其他AA-债券会有意见,凭什么把我们和快破产的公司相提并论放一块,主体评级现在是C,隐含评级调BBB+,已经相当给担保公司面子了。

4、担保效力的深层含义是,投资者你可以拿走钱,但绝对不能舒舒服服的拿走,担保公司代偿这么多钱,损失这么大,你笑着站着就把钱拿回去了?绝对不行,你一定要紧绷着脸,谨小慎微,面红耳赤,哆哆嗦嗦的来~

二、担保债券本质属于大β投资品种

既然担保公司进行担保不救投资估值,那投资者就肯定很关注担保债券的估值收益率曲线和品种利差如何。天柱君在《买方看债市|担保债系列(三):担保债券的品种利差分析》里面对担保债券的收益率曲线曾做了拟合,也对品种利差走势做了大略的归类分析,这里天柱君对品种利差的走势规律再继续研究一下。

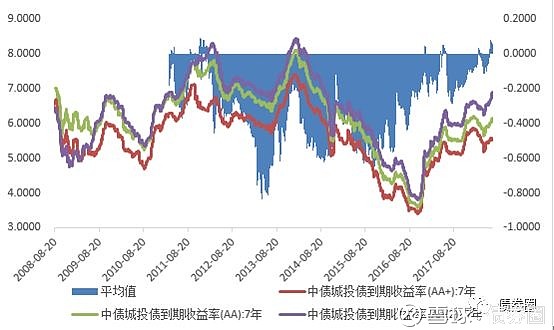

图2:AA(2) 担保债券品种利差走势图

数据来源:wind ,截止2018-6-30

我们以AA(2)级别担保债券为例,上图其实规律非常明显,当债券市场行情好时,品种利差负数迅速扩大,而当收益率上扬时,品种利差缩窄也很及时。这说明,担保债券在债券市场上,往往充当进攻急先锋的角色,一旦市场启动,担保债券由于有担保效应,收益率下行一马当先,幅度要大于同品质未担保债券,而当市场回调时,担保债券上行的幅度也往往大于未担保债券,担保债券本质属于大β投资品种。

上图也验证了系列三文中的一个观点,AA(2)品种利差的波动中枢已由2015年的-50bp压缩至2017年的-20bp,反映市场对该品种的逐步认知已加深。

三、品种利差一级市场敏感程度大于二级市场

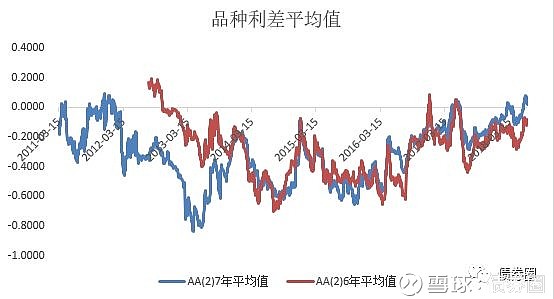

图3:AA(2)担保债券 7年、6年品种利差走势图

数据来源:wind ,截止2018-6-30

下图为7年期担保债券与6年期担保债券的品种利差走势图,乍一看没有什么规律,但是细一瞧其实规律还是有的,当市场行情好的时候,7年期品种利差往往比6年期大,当市场行情不好时,7年期品种利差往往比6年期小,这实际上反映的是一级市场和二级市场的情绪,一级市场往往领先二级市场。当行情好时,因为首先是一级市场能拿到整量,其次是一个6%的债券,二级市场低估值20bp去拿,往往会承受低估值收债的压力,产品上会造成净值浮亏,但一级市场上5.8%投标就毫无压力,导致二级市场下行速度跟不上一级市场,这体现在牛市中6年期品种利差曲线在7年期品种利差曲线之上。当行情不好时正好相反,二级市场投资者有高估值出券的压力,导致二级市场上行速度也跟不上一级市场,这体现在熊市中6年期品种利差曲线在7年期品种利差曲线之下。这说明担保债券一级市场相比二级市场更加敏感,也是大β投资品种。

四、研究结论

本文从实例数据上,详细论述了担保公司的担保效力,明确了担保效力只救还本付息不救投资估值的观点。此外,本文还明确了担保债券相对于普通债券,担保债券一级市场投资相对于二级市场投资,属于大β投资品种。

END

由中债登、《债券》杂志主办,债券圈合作举办的2018债券年会正接受报名,作为近年来债市规格最高的盛会,额度有限,报满截止。目前参与者以存款类机构业务负责人居多,有意向者可点击文末“阅读原文”至中债登官网了解详情并报名。

报名也可扫描下面的二维码: