1、2023年第四季度为什么亏损?

2023年第四季度是怎么亏损的?是否将23年的销售和利润往24年挪了?为什么?

洋河2023年营收331.3亿、同比增长10%,归母净利润100亿、同比增长8%,第四季度营收28.4亿、归母净利润-1.9亿,单季度亏损,这是洋河上市以来首次单季度亏损。

但在财报中却刻意回避,公司没做任何解释,还说:公司不断提升运营管理水平,总体保持“稳中有进”发展态势。这是习惯性打官腔。

股东们不可能轻轻放过这么关键的问题,不断追问下,洋河在调研和业绩说明书上是这样解释的:

第四季度净利润为负数主要是因为四季度为白酒销售淡季,距离春节较远,经销商春节备货延迟至次年1月份,四季度提货意愿不强,销售收入相对较少。

另外,按“权责发生制”原则预提了部分费用,第四季度预提费用主要为差旅费及广告促销费。

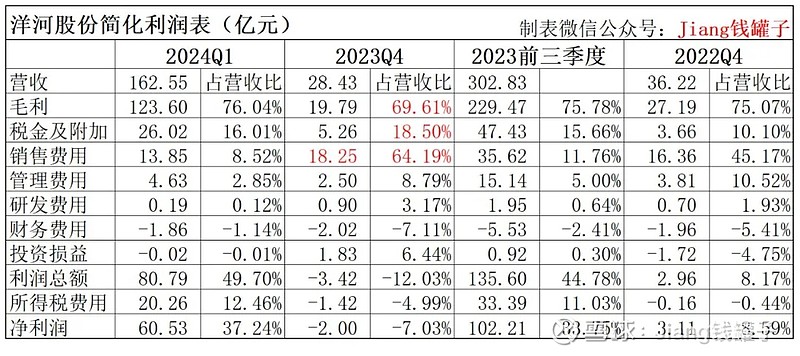

具体原因是不是这样呢?我统计洋河简化利润表,发现第四季度有几个数据是异常的,如下表标红字。

第四季度毛利率比正常情况下降了5%、税金及附加多交了3%、销售费用更是多了20%(洋河的销售费用通常是第四季度占比较高,对比2022Q4多出来的比例)。这三者相加,核心利润少了将近8亿。如果这几个数据按正常调整,利润妥妥转正。

归纳一下第四季度亏损的主要原因就是:营收下降、毛利率降低、预提了税收及销售费用。

不少人从洋河突然预缴2亿消费税,怀疑2023年第四季度部分营收腾挪到了2024年,以弥补2024年更不堪营收利润增长情况。于是我统计了近10年第四季度占全年营收的情况。

洋河解释2023年末距离春节较远,所以经销商提货意愿不强。但2020年、2017年也是相同的情况,占比并没有这么低,而2019年出现这么低的情况是因为当时处于下滑周期加上2020年疫情等情况。

所以距春节远并不是主要因素。这样解释明显是在逃避责任、推过揽功。在业绩说明会上,有人问什么2023下半年营收明显放缓,回答说:为了控制市场库存,收缩供给量所致。竟然将增长不利说成主动出手控制的功劳了,还要点脸不?

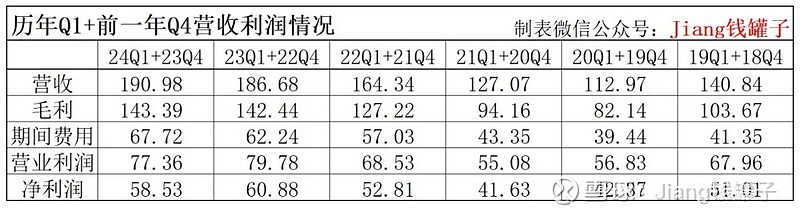

所以确实有腾挪的嫌疑,但是换个角度对比一下,就可以去掉腾挪的影响,将Q1和前一年Q4合并起来对比。

从上表可以看到,24年第一季度+23年第四季度相比23年第一季度+22年第四季度,营收只增长了4亿,增幅只有2.3%,而利润更是下降了。

所以挪没挪已经不重要了,只是左口袋放右口袋而已,但洋河从去年第4季度开始,又一轮像2019年第二季度那样的停滞衰退开始了,这才是重点。如何走出停滞衰退才是重点。

2019、2020年那一轮,洋河当时采取措施还是很快的,分析是渠道的问题,马上开始优化渠道和政策,并在2019年11月将梦之蓝M6升级为梦之蓝M6+,以打造中高端大单品作为突破口。

现在呢?好像也采取了措施,比如升级手工班战略等,但是没提经销商和销售的问题,难道不是这方面原因的?那为什么不做出解释呢?

我想说,我作为一名投资者,其实不怕公司有坏消息,更怕有坏消息却瞒而不报。$洋河股份(SZ002304)$

2、经销商及营销体系情况

经过前几年经销商体系调整优化,2023年报中没再提经销商政策,是经销商体系定下来了?目前的销售体系成果如何?

我们先来看一下2019年渠道出现问题后,财报中对渠道营销、经销商体系这方面是怎样说的。

2019年报: 主动调整转型,全面实施“1246”工程,推动企业在营销调整转型中平稳发展。未来计划是:立足长线思维,综合施策,精准发力,坚决打赢营销转型攻坚战。

2020年报:深化营销转型,积聚发展势能。坚持问题导向思维,深化转型思路落地,进一步构建“厂商一体化”新型厂商关系,逐步优化“一商为主,多商配称”的经销商布局。

2021年报:深度调整营销架构,推进营销组织机构下沉,各品牌实现了独立运作。坚持“亲商、安商、扶商、富商”理念,持续完善经销商体系,全面开展营商环境专项巡察,大力整顿市场秩序,营商环境不断优化。

经营计划重点提到营销拉动。围绕“营销总部管总、事业部管战”,以业务驱动组织,实现营销机构下沉,不断深耕市场;……强化营商环境建设,完善经销商管理体系,提高消费者运营和服务水平,推动营销向更高质量发展。

2022年报:持续打造厂商“战略共同体、价值共同体、利益共同体、命运共同体”,聚焦经销商结构优化,围绕“招大商、扶优商、强好商”,完善经销商帮扶和培育体系,经销商队伍质量进一步提升。

夯实渠道建设基础工作,……以数字化赋能市场建设,主导产品均导入营销数字化工具,实现全流程可监测、可分析和可追溯,多措并举助力市场动销。……建立健全营销系统“高增长、高激励、高约束”激励机制,完善“沟通、帮扶、应急”机制……

经营计划提到:立足于厂商一体化建设,执行“1320”战略,推进强商工程、富商工程、扶商工程,提升核心经销商市场运作水平,为全力拓展市场奠定坚实基础。强化业务能力和基础管理,完善会战与分级培训体系,注重过程性指标考核,实现团队、市场、经销商管理提升。

2023年报:迭代优化营销组织架构,强化面上统筹、区域聚焦策略,更好驱动业务发展。……依托数字化工具,优化升级消费者活动,促进主导产品开瓶动销;……强化过程指标考核促进营销转型,……推动营销管理提质增效。

经营计划提到:围绕“深耕大本营、深度全国化”的目标,……借助营销数字化工具,聚焦海天梦、头排苏酒等战略主导产品,采取更具针对性的销售策略,进一步推动产品结构梯次升级。积极推进终端品推体系建设,有效提升终端运营效能,持续强化厂商一体化建设……狠抓市场投入效率和管理水平提升。

2023年虽然还提了优化营销、销售策略,但是没有再提经销商的问题,也没提对经销商的政策。公司没说,那我们只能自己分析。

下表我根据经销商数量、销售量和营收数据统计的相关情况。

经销商数量从2021年之后逐渐恢复增长,虽然经销商平均日销量100来瓶,相比2019、2020年的时候没怎么增长,但平均营收有了较大幅度的提高,相信经过转型,经销商的利润率也是有所提高的,那经销商的净利润应该有了很大提高。也就是说渠道调整优化的效果还是不错的。

既然渠道没问题,渠道利润给足了,那为什么销量没同幅度的提上来呢,难道是洋河的品牌不行了?如果是品牌不行了,问题更大。

而且中低端白酒相对更看重营销和渠道,渠道问题解决了,销量没上来,有没有可能是销售、营销策略或方向出了问题?

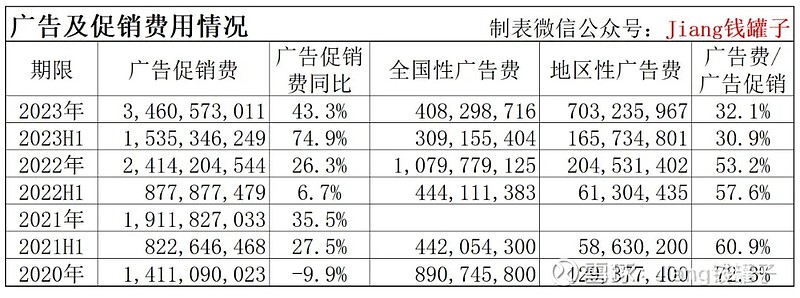

于是我统计了最近几年广告及促销费用使用情况。

从统计表看,广告促销费总体是在快速增长的,主要是促销费大增,广告费总额变化不大,但占比大幅下降,为什么做这个转变?

以我的理解,多大广告可以增强品牌知名度,不过广告打出去要转变成收入增长,周期会比较长,而促销则不同,促销的效果可以立竿见影,但促销多了可能形成不促不销的恶性循环,对品牌不好。

洋河品牌相比其他头部白酒企业本来就不够强,为什么不增加广告费,而是大幅增加促销费来增加销售,是不是有点急功近利?竭泽而渔?

结合2023年年报中对营销方面的描述,“营销管理提质增效”、“狠抓市场投入效率”,也是在强调营销、广告促销要有直接效果,因为广告费的效果不容易评估,那当然会更多投入到促销费中,但这是不是过于短视呢?

不知道管理层是怎么考虑的。但我认为,这个阶段的洋河,营销体系更应该注重品牌力的打造,而不是短期变现。虽然现在洋河品牌有不少用户基础、不少人愿意喝洋河,但是不加强维护的话,客户也是会流失的。