在我投资体系中,“本息率”是一个重要而实用的指标,它对提高持股能耐并且实现长期稳健收益有很大的帮助。相比股息率,它能直接反映了原始投入所产生持续现金股息回报水平。当你拥有一个较高“本息率”的投资组合,投资心态都会变得从容自在,在熊市低迷期保有稳定现金流继续“抄底”。本息率指标也可以成为你调仓换股的权衡测算利器。

本息率,即股票全年股息收入/买入成本,以衡量买入个股以及整体股票组合的资金能孳生的现金股息。

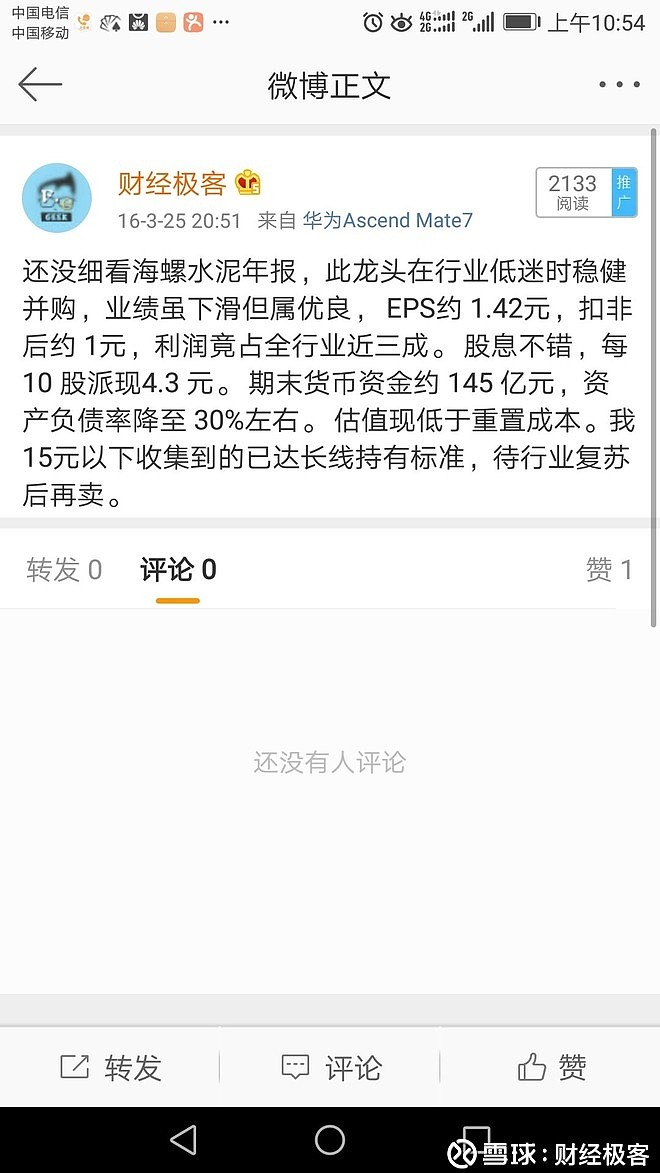

这里的“本”是每股实际初始的买入成本,但不受“除息”影响,例如在15年微博提到我$海螺水泥(SH600585)$ 的初始买人成本约为15元(见微博截图)

这个“本”即15元,不受每年的派息影响而要作改变。所以,股息除以成本价,即可得到16~18年海螺水泥的本息率为:

年份 每股派息 本息率

16年 0.43元 2.87%

17年 0.5元 3.33%

18年 1.2元 8%

买入股票后,对该股票部分买卖操作并不影响初期买入而一直持股不动的那部分股票的“本”。即一直没卖出的那部分股票的买入成本是不会变化的。

当然,如果转送股导致持股数变化,还是需要相应调整的。例如,如果有支股票10元的买入成本,1万股,10送10股后变2万股,那“本”则需相应调整为5元。

“息”要算上全年收到的股息, 包括特别股息。有些股票一年会派息两次以上。如汇丰控股,一年派息四次,现在一般它有三个季度各派0.1美元,年终派0.21美元,合共0.51美元,约一年每股派息4.43港元。

个股本息率及衡量整体投资组合的“总本息率”,都极具实用价值。特别是后者,可以研判整体股票组合获取稳健收益的能力。如果一个实业在长期的经营中,能够获得持续稳定较高的自由现金流,我们通常会认为这个就是“好生意”。同样,一个具有不俗本息率的长线投资组合也可以被认定为“好投资”。

以下简单列举以下 “本息率”的一些妙处妙用:

1. 较高“本息率”可以冲销时间成本,防止掉入“价值陷阱”。

不少价投人士,喜欢买一些低估值,业绩好的股票,并耐心持有,等待“估值修复”。可是,无论“均值回归”,还是“估值修复”,市场这个“醉汉”经常会进行随机漫步(random walk),不知道它啥时候到达终点,特别在漫漫熊途,持股三五年,也未必能等到“醉汉归家”。

如果买入股票拥有的较高“本息率”,接近甚至高于无风险收益率,就可以谈定安心持股。例如12~13年间买入工商银行,中国银行,建设银行等国有大行,可以实现较为稳定5%~7%以上的“本息率”,完全可以把股票当成“高浮息债券”,耐心持股,一旦估值修复成功,就能“价息兼收”。

相反,股票只是一味低估值,派息却一直不高,即使业绩数据很漂亮,投资者持股心态不稳也是很自然的事情了,因为市场给出低估值可能真有合理原因,没有真金白银的股息做实证支持,业绩数据也可能有水分,该股票有可能是一个价值陷阱。

持有高本息率的股票,可以减少掉进“价值陷阱”的机会,而且容易做到安心持股,懒理波动,做到“任凭风起浪,稳坐钓鱼船”。

2. 优质股票出现很高“本息率”买入机会时,要敢于下注,因为很可能是股价底部。

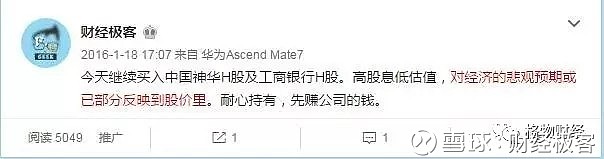

一直有稳定高派息的股票,由于股市大跌,出现了“异常”高股息率的时候,往往是抄底的良机。例如16年初微博提到我在股灾大跌后,买入工商银行H股时,股息率高于8%。(见微博截图)多年一直稳定派息的工行,无论AH股,股息率极少超过8%,往回看,当时买入确实是股价底部。由于派息稳定,买入后就能享受过于无风险收益率的“本息率”。

当然,“异常”高股息率不是因为股价大跌而是其它原因(如派大额特别息)造成的,并不一定是底部股价了。如截图中同时提到16年初买入的中国神华H股,在17年每股派发了特别息2.51元人民币,年度股息0.46元,合计每股派2.97元人民币,无论本息率还是股息率,都是“惊人的高”。显然,17年的股价已经比16年初的底部价高一大段了。

3. 调仓换股的权衡测算,本息率校验可帮上忙。

如果认可了为投资组合设置较高本息率这一做法,可以定期对持股组合的“总本息率”进行校验,以确定投资组合是否合理和稳健,并做出相应调整。

如果总本息率不达标,可以做如下处理:

• 如果还有资金,优先加买较高息股票。

• 年度分红所得股息,优先购买高股息的股票。

• 若有股票基本面恶化需要换股,优先考虑换高股息股票。

• 检视整个投资组合的合理性,看是否要做出调整,以及总结经验为下次买股做借鉴。

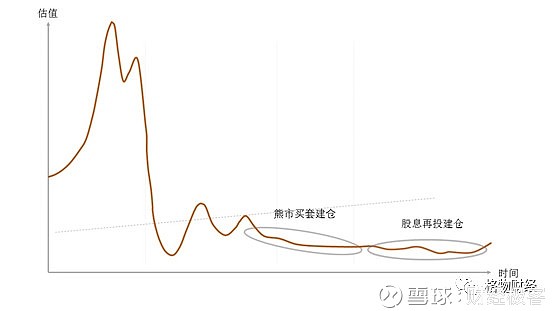

4. 股息再投,生生不息,降低整体投资资金的长期机会成本。

拥有高本息率的投资组合,可以每年都产生一定的现金流,在熊市寻底的过程中进行再投资,能大大提高长期投资复利增长率。 如果投资体系中,主要资金是用于争取“熊买牛卖”的长线投资,而长线持股有较大的时间成本和机会成本,而且,熊市持续时间有时会超预期,出现漫漫熊途,即使渐进式建仓也会出现满仓被套的情况,有可能优质股票出现“超值”低价时,缺乏资金抄大底。这时,高本息率的投资组合孳生的股息再投,所起作用就明显了。

多年熊市不断坚持用股息进行红利再投买进优质股票,在牛市到来是收益是很可观的。例如,假定100万的投资,整体平均股息回报2.5%,即每年可获2.5万元股息,经历大熊市底部4年过程中,都买入处于底部区域较优质的股票,若这批底部买到的股票到牛市平均升值至原来的3倍。这批红利至少升值至30万元。(100×2.5%×4×3=30,这里已忽略红利再投后可孳生更多的股息的增值部分)

事实上,股息再投买入的股票如果也是拥有较高本息率的股票,真的是可以令财富生生不息。很多成功的投资者多年的投资实践表明,在多年熊市用股息买入的优质股票,多数在其后的大牛市的涨幅都远超两三倍。

所以,“本息率”对于股市投资是一个很有实用价值的指标,可以衡量股票组合获取稳健收益能力。让整个投资组合保持较高的“本息率”,在股市低迷期,可以做到从容谈定持股,如果坚持股利再投买入优质股票,是一个能够获取长期较佳复合增长的投资方法。