我是剑桥大学MBA,CFA,价投知识博主。

这篇干货是我2021年4月13日发表在小红圈的文章,也是我含金量最高的干货文章之一。经过大半年的时间,大部分的个股都已经涨幅巨大,甚至翻了几倍,逻辑兑现!现逻辑公布,免费转载于雪球。

分割线===============》》》

首先,先给大家讲一下氢能的原理。氢燃烧的产物是水,上学的时候大家都学过氢气是H2,氧气是O2,燃烧产生的就是H2O,也就是水,完全无毒无害。

氢气具有燃烧热值高、燃烧性能好、无毒、方便运输、耗损少、减少温室效应等多种优点。尽管都是氢气,但是根据原理的不同业内把氢气可以分为“灰氢”、“蓝氢”和“绿氢”三类。

灰氢(Grey Hydrogen)是通过化石燃料(例如天然气)燃烧产生的氢气。这种类型的氢气约占当今全球氢气产量的95%。尽管灰氢制氢成本较低,但碳排放量大。

绿氢(Green Hydrogen)是利用可再生能源(例如太阳能或风能)通过电解工序产生的,其碳排放可以达到净零。绿氢的制氢过程完全没有碳排放,但成本较高。

蓝氢(Blue Hydrogen)也由化石燃料产生而来,主要来源是天然气。蓝氢需要配合碳捕捉和碳封存技术,碳排放强度相对较低但捕集成本较高。

隆基入局氢能瞄准的便是光伏制氢,也就是“绿氢”。过去几年里,电解制氢所需消耗的电量十分庞大,其成本之高令人望而却步,约占总生产成本的75%。而隆基的想法是在光照充足的地区,利用太阳能发电产生的电力进行氢气制备,然后将制取的“绿氢”通过管道或专用车辆、船只运输到目的地。从理论上来说,光伏发电的低度电成本给电解水制氢带来了降低成本的机会。受益于非化石能源成本降低,到2030年,光伏度电成本和光伏制氢成本有望持续下降。

了解氢气的几种类别之后,我们再讲一下氢能的应用。

当下,氢能的应用场景主要包括包括交通运输、工业燃料、发电等,最主要的应用场景是氢燃料电池车。氢燃料电池车具有能量密度高、安全、舒适等优点。其中,燃料电池的能量密度可达0.5—1.0kWh/kg,特别适合重载车。且电堆与氢罐是分开的,提高了发动机的安全性,电堆不易产生爆炸。除此之外,氢燃料电池车在续驶里程、加氢时间、驾驶舒适性均可与燃油车接近。从这些优点来讲,氢能车要比现在很多的三元锂和磷酸铁锂电池车要好不少。既然这么好,为什么不大力推广氢能燃料车呢?

虽然中国是制氢大国,但氢能产业发展仍处于初步阶段,燃料电池汽车也刚刚进入商业化初期。2020年底,中国的燃料电池汽车保有量仅有 7000多辆,加氢站 120多座,数量极少。中国在绿氢供应、氢储运路径和基础设施建设、氢燃料电池核心技术装备、氢燃料电池汽车技术装备等方面均存在着短板。

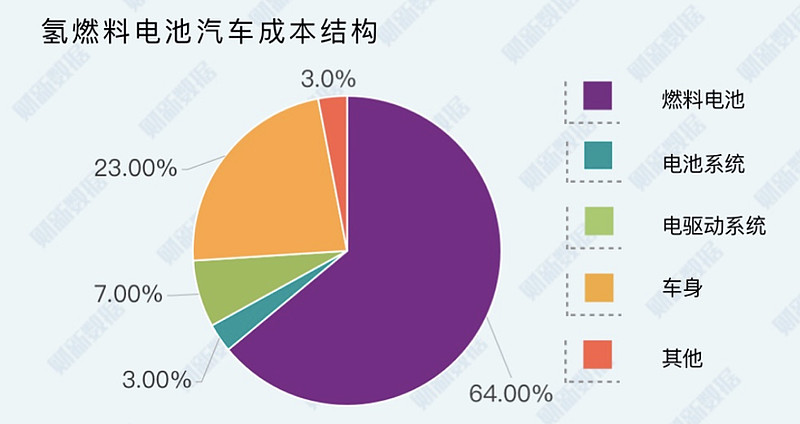

除了核心技术上的“卡脖子”,成本高也是制约氢燃料电池后续发展的原因之一。在氢燃料电池车中,燃料电池最为关键,万联证券数据显示燃料电池成本高达64%。更要命的是,除了前端制氢成本,之后的储氢、运氢成本依旧高企。目前燃料电池发动机贵,导致一辆车售价是燃油车的3倍左右,锂电池车的1.5—2.0倍;加氢站的建设费用高达1200—1500万元,加氢费用每公斤高达60—80元,业内研究表明,只有加氢费用降到40元以下才具备与燃油车竞争的基础。

由于氢燃料电池车产业链较长、投资体量大、周期较长且存诸多技术短板,目前的情况与2011-2012年的锂电池很相似。无论是技术还是规模,氢能源要达到产业化生产都需要产业政策自上而下进行扶持,政府在氢能燃料电池领域的支持力度逐渐加大。其中,2019 年氢能源被首次写入《政府工作报告》。2020年之后,政府加快推出氢能产业政策,而2021年作为“十四五”开局之年,氢能与储能被列为前瞻谋划的六大未来产业之一。

那么,作为未来确定性的投资机会之一,下面进入大家最关心的环节,哪些公司会有机会呢?

在讲之前,你先要对产业链上下游有一个概念。

由于氢能产业链投资体量大、理论经济价值和技术难度高等特性,普通中小企业难以撬动,故目前入局氢能链的公司以大央企为主,如中石油、中石化、国家能源集团等。

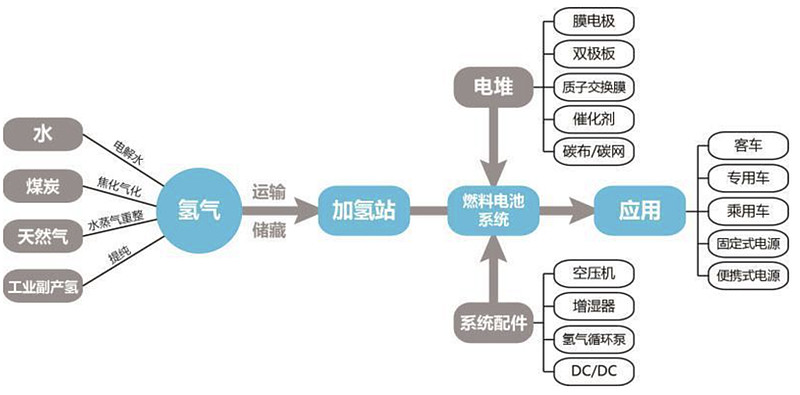

从上游看,包括了氢气制取、储存、运输、加氢站等环节:

中国石化具有氢气提纯技术基础,是国内最大的制氢企业。目前氢气年生产能力超350万吨,占全国氢气产量的14%左右。中石化已将氢能作为公司新能源业务的主要方向,利用产业和网络优势,预计在“十四五”期间规划建设 1000座加氢站或油氢合建站,

网页链接{$美锦能源(SZ000723)$} $ 中国炼焦产业龙头,公司覆盖了从制氢-加氢站-膜电极-电堆-整车的全产业链布局。公司炼焦业务的副产物,通过提纯能够满足低成本制氢需求,发展工业制氢利用了公司传统煤焦业务的资源优势,也符合中国碳中和发展路线的要求。

网页链接{$深冷股份(SZ300540)$} $ 氢液化的重要标的,目前已经处于批量生产阶段。除了氢液化之外,公司还具备制氢、氢加注等成套装备的设计能力。公司拟在大同分部投建液氢装置、加氢站、氢能源装备生产基地等项目;

制氢设备方面,目前市场只有 网页链接{$冰轮环境(SZ000811)$} 一家公司;储氢方面,液态储氢只有凯龙股份一家重点标的;车用储氢罐现有中材科技和京城股份两家标的;站用罐方面,国内主要标的是集安瑞科。

加氢站是氢燃料汽车发展的基础环节,该领域还较为薄弱。厚普股份提供加氢站成套设备,覆盖设计到部件研发、生产,成套设备集成、加氢站安装调试和售后服务。鸿达兴业已在内蒙古建设运营我国第一座民用液氢加工厂。另外,集安瑞科在2021年中标国家能源集团70MPa加氢站项目。

从中游看,包括燃料电池系统和零部件:

亿华通专注于氢能燃料电池发动机系统以及产业化、是氢燃料电池发动机供应商,率先实现发动机以及电堆的批量国产化。

雪人股份在燃料电池业务布局广泛,公司不仅在产业链上游布局深入,还具备燃料电池系统集成、空压机及氢循环泵等核心零部件技术。其中,公司空压机技术优势全球领先,系列化产品已在国内实现量产,推动成本大幅降低。

东方电气已全面掌握了燃料电池核心零部件研制、电堆工程设计及系统集成与控制等关键技术,成功开发出具有完全自主知识产权的燃料电池系列产品,并已建成中国西部首条年产能1000套的燃料电池自动化生产线。

从下游看,主要是氢能源的应用,场景主要集中在整车公司:

中通客车是主流客车企业中实现批量生产车型最多的企业,还有一些氢燃料客车车型还在筹划阶段,如新筑股份等。

由于中国的燃料电池起步较晚,很多A股公司通过投资并购进入该领域,如潍柴动力。公司先后投资了锡里斯、巴拉德、欧德思等氢燃料公司。 4月1日,潍柴动力官宣与瑞士飞速集团进行战略合作,投资入股瑞士飞速集团燃料电池空压机业务。一系列投资并购后,潍柴动力已经形成燃料电池全产业链布局,公司万套级产能的燃料电池系统以及零部件工厂已建成投产。

总结:氢能源巨大的投资前景和市场我们都能看得到,问题在于现在燃料电池车的成本过高,核心技术被“卡脖子”,未来是否能像新能源车一样成功还有不确定性。但确定的是,未来我们会看到越来越多的政策扶持,气候变化压力催化了全球向新能源利用的转型,以电动车为代表的“电能”模式已经渐成主流,通过强化氢能利用来构建独特的“氢能”模式,这样才有可能使中国在未来的能源竞争中立于不败之地。

投资概念是一件风险很大、但收益颇高的事情,新能源车在2020年之前一直不温不火,股价甚至一路下跌,而在2021年彻底爆发。我们要做的就是及时跟踪氢能源行业动向,将不确定变为确定,逻辑实现才是投资。

注:以上仅为个人观点,不构成投资建议,以上涉及的标的公司请不要买卖,如若买卖与本人无关。