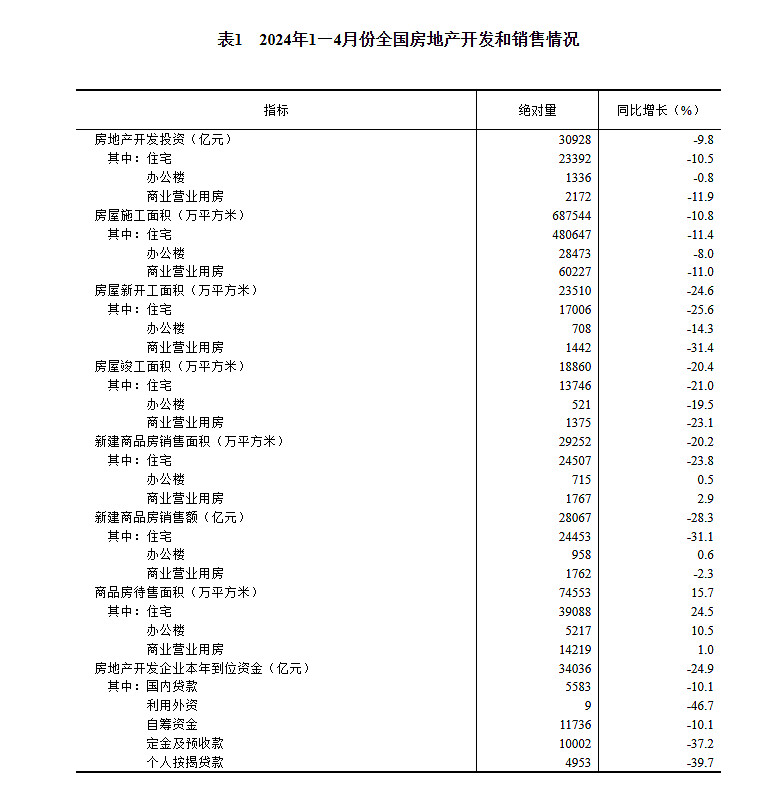

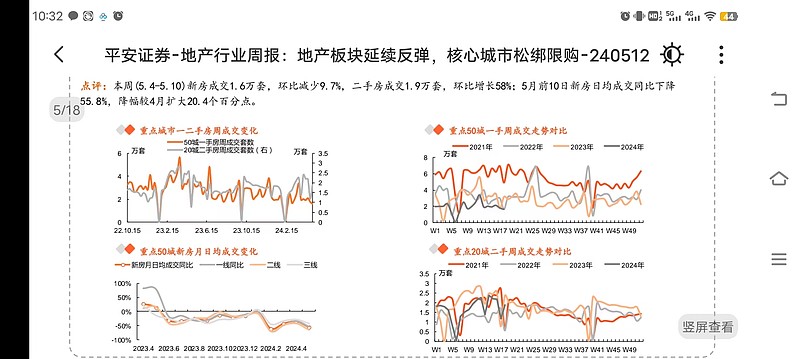

$万科A(SZ000002)$ $保利发展(SH600048)$ 房地产开发投资下降9.8%。2024一到四月全国新建商品房销售面积29252万平方米,同比下降20.2%;新建商品房销售额28067亿元,下降28.3%。

以2021为基础。已经到了最高峰四成的水平。

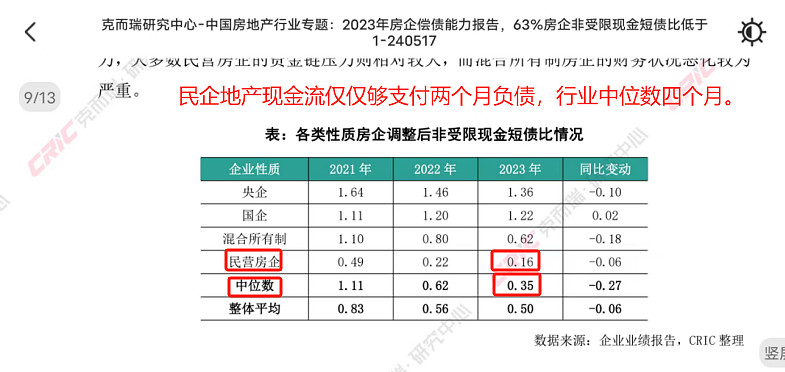

销量持续三年显著下滑导致地产企业经营现金流恶化。导致市场不信任,地产债券融资不通畅。导致地产企业现金流全面恶化。尤其严重的是2023年地产非受限现金流和短期债务比例中位数只有0.35,而今年销售进一步恶化。这意味着大多数地产企业手里的现金只够支付不到四个月的短期债务。

23年底民营地产企业中位数现金只够两个月短期债务。当下预估现金流更危险,大量民企地产处于资金链断裂边缘。

如果不能快速提高销量,随着债券到期市场不愿购买,则只能银行承接这部分高风险债务。所以要国家小小的买入引导居民大大的买入,帮银行兜底风险。

实际上从数据看很容算出来,近十年的地产牛市,银行拿走了利润绝对大头。如果房价只有一半,维持和收入匹配的水平。按揭房贷利率也大多维持百分三到四合理水平,而不是过去的商业地产贷款百分五甚至更高水平。那么银行利息收入只有三分之一。炒房客和地产商都有风险,提前落袋为安的才是赢家。

地产下滑对宏观影响。

1、居民主资产是地产,资产下跌导致消费低迷,严重情况甚至违约断贷。没有买房的居民压力降低,消费反而有所提振,但整体负面影响。 2、土地财政锐减。2021年约8.5万亿土地财政收入,2023 约5.6万亿,明确是城投购买的无效收入占四成,还有部分可能是城投购买的,按五成算,实际有效部分不足三万亿,造成高峰期约5.5万亿财政缺口。 3、银行坏账提高,导致银行实际资本充足率下滑,放贷受限,或者降低贷款利率能力下滑。进一步导致居民不愿高息贷款买房,进一步遏制消费和投资

最新楼市政策。

中国人民银行抓紧认真贯彻落实,立足中央银行货币政策和宏观审慎管理职能定位,推出四项政策措施。 一是设立3000亿元保障性住房再贷款。鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。 二是降低全国层面个人住房贷款最低首付比例,将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%。 三是取消全国层面个人住房贷款利率政策下限。首套房和二套房贷利率均不再设置政策下限,实现房贷利率市场化。

上述首付比例、房贷利率政策调整后,各地可因城施策,自主决定辖区内首套房和二套房最低首付比例和房贷利率下限,也可不再设置利率下限。 四是下调各期限品种住房公积金贷款利率0.25个百分点。调整后,5年以上首套房个人住房公积金贷款利率为2.85%,可更好满足住房公积金缴存人的住房需求。 “此次会议提及央行将设立3000亿元保障性住房再贷款,这说明在保障房领域出现了结构性货币政策工具。此类资金主要是针对收购房企库存房源,并用于配售型或配租型保障性住房,其对于房企库存房源的收储和去化、更好满足保障房建设等具有积极作用。此类政策工具的利率成本预计会低于1.5%,有助于加快‘以购代建’工作的推进

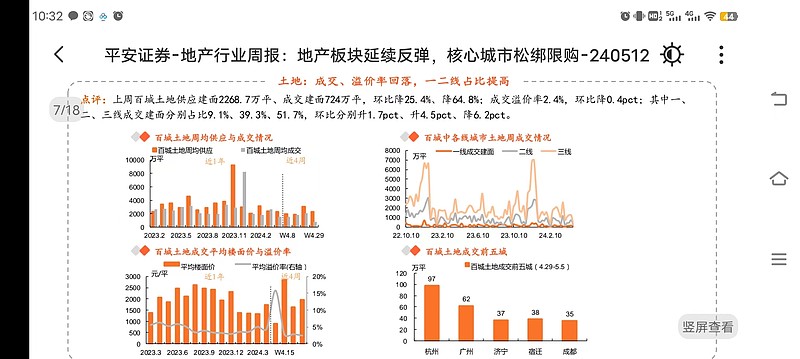

地产商库存:一手待售库存7.45亿平。 如果加上开工未竣工待出售的。不包含地产商已经获得的商品房用地未开工的,二手房空置的假设四分之一等待出售则库存26.3亿平。假设全部待售则59.3亿平。按目前四个月销售情况推测全年预估销售面积九亿平。

库存周期六年多。

政策效果评估:

低首付比例影响小。 主要在于能否大幅降低商业地产贷款利率。 3000亿保障性住房再贷款利率1.5,可以提高商业银行降低商业地产贷款积极性。再贷款增加基础货币投放量且成本甚至低于逆回购利率,但规模小。有限带动作用。 地产商和二手房炒房客大多自有资金三成内。一年利息成本按百分5算,一年不涨不跌,本金亏损六分之一。 预期三千亿地产保障再贷款带动的销售额5000亿,按库存一平平均一万估算。则待售库存价值23.3万亿到56.7万亿。占比百分2.1到1.13。靠此支撑房价可能性不大。 住房公积金利率降低也有一定作用,但由于大部分居民使用商业地产贷款占比更高,有效性个人看法一般。 整体看,更为期待的依然是LRP贷款基准利率的降低。和等待房价自然回落。

地产板块股票:近期地产板块股票大涨。龙头大量涨停。但从地产基本面看大量现金流非常负面,仅仅适合短期博弈。不适合作为月以上周期投资主线。 5.17号周五地产是第一热点板块。周一一般周五的高度聚焦的主热点,容易高开低走。即便是做超短线,也仅适合调整后再择机

从资产负债表角度。对于资产负债率大于百分七十的地产企业。他的负债是刚性的。资产如果假设只能按账目价值的八成出售才会有人接盘。则实际上净资产只有原来的三分之一。如果只能按七成出售则股东价值为零。

对于资产负债率为百分八十的地产企业。如果资产只能按账目价值八成出售,股东价值为零。按七成出售,净资产负百分十。股东价值深度负值。

按账目价值得出的市净率。在实际资产深度贬值情况没有意义。从库存数据看,这种贬值恐怕还要维持很久。最关键的是高负债企业等不起会被利息耗死。。

从现金流看大多数地产企业注定是活不下去的。

银行救地产不是因为爱护百姓也不是因为国家要求。而是因为楼抵押给了居民,不盖完没有抵押品,他的按揭贷款是无法得到保障偿还的。但是对于扣除资产已经远远弥补不了负债的企业。银行不会因为已经借给他一个亿,就再砸十个亿进去。。不要指望国家或者谁谁谁一定救你。

抱着国家或者谁谁谁一定救你观念炒股炒楼的人大多数已经破产或者回归大自然了。

请对你和你的家人负责。