今天来看永泰能源。因为最近有点事情,所以虽然师傅@这只猫叫安琪 很早就让我看这个了,但是因为最近有别的事情看的比较慢。现在来写一下。

看下来的感觉是这是一个很神奇的股票。一边是看到不少证券看多这个股票,写的分析让人感觉公司基本面很好,同时公司自己也在宣传自己的基本面;但是另一方面,也有不少人在股票下面吐槽这家公司和它的管理层,以及股票大额的转融通数额,同时股票价格也是跌跌不休,已经快跌破1元了。

所以这篇文章想要(从基本面)分析,到底这家公司的情况怎么样?

第一个争议点:巨额的矿业权

师傅让我看这个股票的主要目的是理解这个股票中的无形资产。一看就发现,这家公司有高达500多亿元的无形资产,很吓人。然后细看以后发现其中绝大部分都是矿业权。

虽然看起来可怕,但是看了几家同业企业的股票,发现它们基本上也有大额的矿业权。这样的话这样的数额还算合理。

但这么看肯定不够,得搞清楚这些矿业权的金额大概是怎么来的,怎么就算了500多个亿的矿业权。

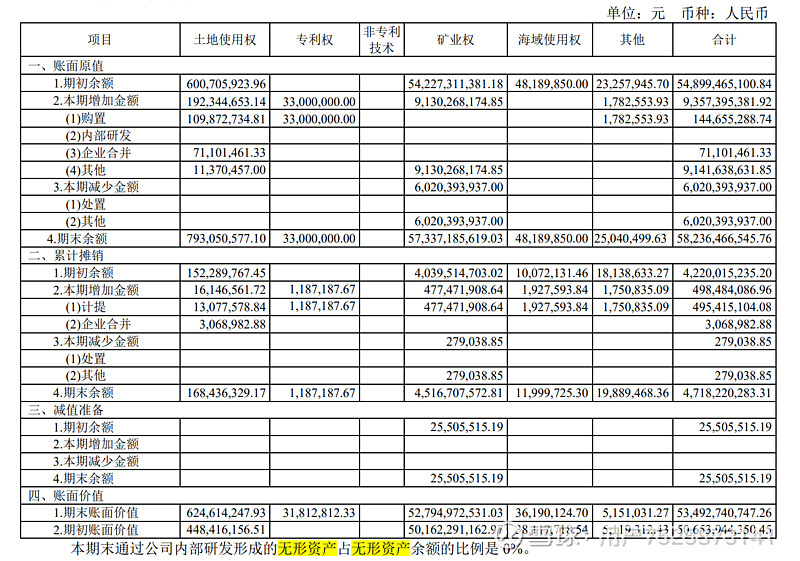

首先,我们看到在年报中关于无形资产的估值办法:

注意其中的确认信息是:经济利益很可能流入本公司,且成本能够被可靠地计量。然后,如果是购入的资产就按照实际支付的价款和相关支出作为实际成本。

然后再看到公司2023年年报中关于矿业权的价值:

但是公司并没有在年报中提供其他关于矿业权这些钱是从哪部分中得出来的描述。只看到了一些关于矿业权减值如何计提的说明,但是也只是简单说明了一下,没有提供具体计提的是什么。

而且这里矿业权增加的金额,并没有在2023年全年发布的公告中体现。如果购买或者发现矿产储备的话,一般是有个估值报告发出来的。

所以这笔钱到底是怎么来的不是很清楚,就是个问题。

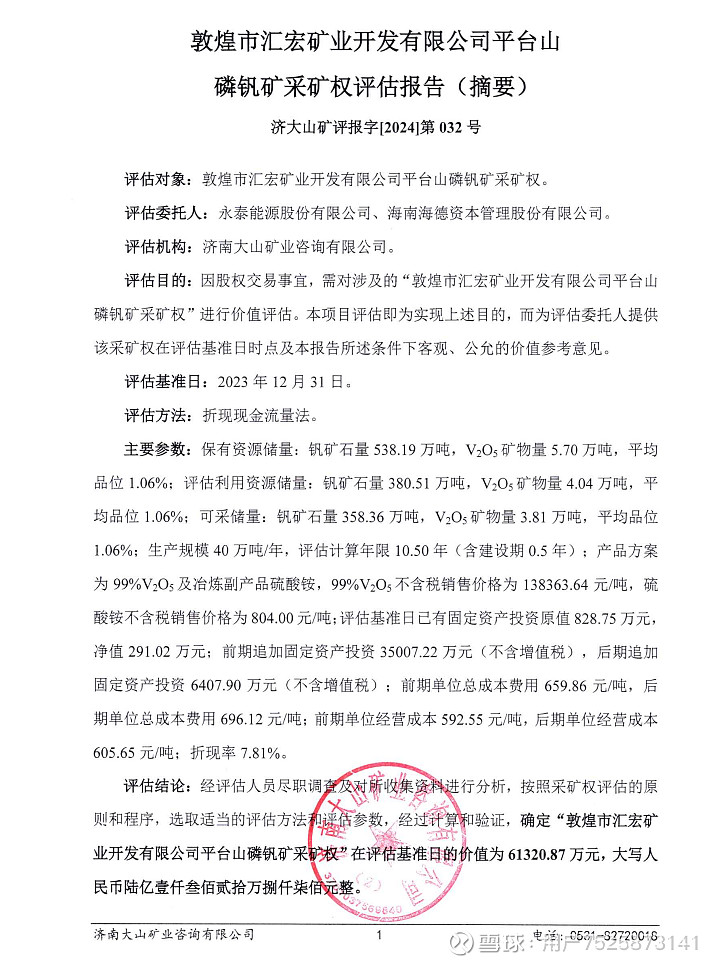

再说到矿业权的另外一个问题,就是即使确认了估值,还是可能产生较大偏差。我们看到的估值报告,就比如最近公司发的报告《

》,是这样的:

看起来参数描写的是非常详尽了,而且如果翻到后面的话也会有写具体矿脉和储量,主打的就是科学严谨。

但是问题在于,虽然统计的没有问题,但是实际使用的往往和统计的数量(即使是可采储量)有出入,而且一般都是少于统计数量。因为有些矿虽然存在,但是可能因为实际开采中难度很大等原因就没有开采,这个很难用“可采储量”来准确评估。然后还有一个问题是生产进度问题,开采效率和实际利用进度还会受到公司运营和政策的影响,因为要实现投产不仅需要矿源还需要配套运输处理设施。还有的话就是收购的时候用比较高的价格收购以后带来的减值问题。倒不是说这样矿业权就一定被高估了,但是至少它的价值是很不确定的。然后永泰能源有这么多无形资产,那么它资产的不确定性就相对比较大了。

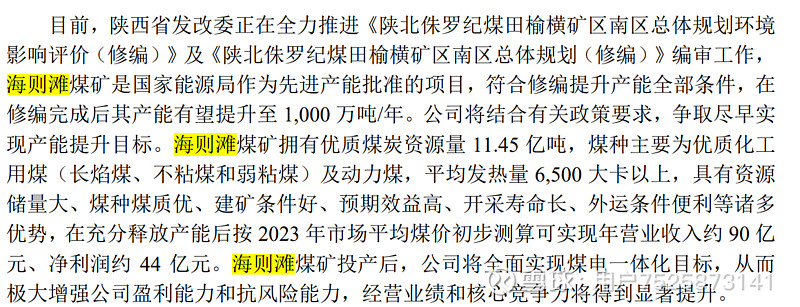

接下来再来看备受瞩目的海则滩开采项目。公司在年报里显然对这项工程寄予了很大希望:

看起来这个项目前景挺好的,但是其实也存在很大的不确定性。最直接的就是这个海则滩2027年才能投产,而且这个时间好像是已经被推迟过了。所以出煤的时间不确定,盈利的时间也就不确定。

其次如果搜一下海则滩这篇土地的历史,就会发现更大的问题。参考界面新闻在2022年的报道网页链接{【深度】年利润20亿?永泰能源“望煤止渴”|界面新闻 · 证券 (jiemian.com)},可以发现这块地之前的纠纷其实很大。需要指出的是,之前这块土地被三家公司通过贿赂得转卖股权获得了巨额收入,而且其中一家公司就是现在永泰公司旗下的亿华矿业。所以这块地中可能还存在着一些不为人知的交易和利益纠葛,对于公司描述的产出究竟能不能实现的疑虑就更多了,特别是在公司基本上很大一部分经营情况要靠这个维持,必须突出这个优势才能保证未来发展的良好预期的情况下。

最后是看到球友的评论,证实一下公司在描述上的一些问题:@云升水起 有提到(海则滩)目前采矿权600万吨,权益只有420万吨。即便2027年达产,权益利润也不会超15亿,远远低于公司宣称的1000万吨40亿。这个是因为海则滩煤矿隶属于永泰能源旗下亿华矿业,永泰能源持有其70%的股权。公告中提到,按照证载规模600万吨/年初步测算,海则滩煤矿建成达产后每年可实现营业收入约50亿元、净利润约20亿元、经营性净现金流量约25亿元。按照70%的权益计算差不多净利润14亿元。但是在企业2023年年报中提出,海则滩煤矿在充分释放产能后,按照2023年市场平均煤价初步测算,可以实现年营业收入约90亿元、净利润约44亿元。这确实存在出入,所以对待海泽滩未来的产出和产出的时间,或许还是谨慎看待为好。

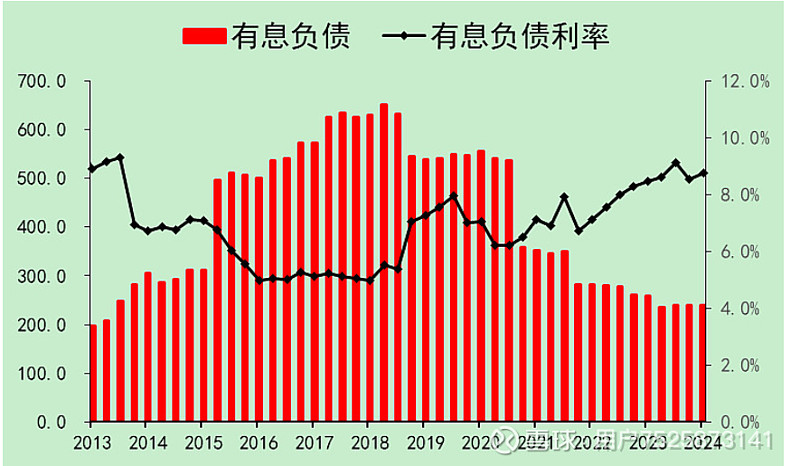

第二个争议点:庞大的负债和极少的自由现金

除了矿业权以外,可以看到公司同时拥有很多负债,同时还有很高的利息。

师傅提示说这种利率一般之前都会有违约过,并且确实2018-19年有过一次债务重整。问了一下Kimi(Kimi的信息大多来自网页链接{【经典案例】永泰能源股份有限公司破产重整案_澎湃号·政务_澎湃新闻-The Paper}),公司之前因为扩张积累了大量资金,同时因为融资缩紧和短债长投等原因,最终在2018年7月5日,有一笔短期融资券“17永泰能源CP004”未能按时兑付,构成实质违约;然后因此触发了交叉违约条款,导致多个债券的违约。需要注意的是,在这个阶段,公司的合并资产仍然大于债务总额,公司无法偿还的原因是因为流动资产不足,而且合并资产的很大部分来源于无形资产的矿业权。后来经过一系列重整以后,最后有了这样的债务重整结果(整理自网页链接{永泰能源重整计划获批,拟转增约97.92亿股偿债_能见度_澎湃新闻-The Paper}):

资本公积金转增股本:永泰能源按照每10股转增7.88股的比例实施资本公积金转增股本,共计转增约97.92亿股股票。

债权调整及受偿方案:重整计划中对有财产担保债权和普通债权进行了区分处理:有财产担保债权:延期12年清偿分期清偿,利率执行5年期LPR(4.65%)。普通债权:每家债权人50万元以下的部分以现金方式清偿。超过50万元的债权部分,按照20.78%的比例延期12年分期清偿,利率执行5年期LPR的七折。剩余债权以永泰能源资本公积金转增股票按照1.94元/股的抵债价格进行以股抵债,即每100元普通债权将分得约51.546392股,可共计抵偿约190亿元债务。

资产处置:永泰能源计划将其持有的晋城银行、华瀛石油化工的股权等资产进行处置以偿债。

这么处理以后,公司成功减少了200多亿的债务,并继续运转,慢慢扭亏为盈,到现在一直保持盈利状态且有较大的增长。公司最近也在慢慢还债务,但是还的不多。公司最近年报中关于债务也没有很详细的条目信息,所以不清楚目前还债的情况。但是听说公司近几年开始投资电池产业(看到了很多关于电池投资的公告),好像又在扩大规模,但是看球友的评论以及电池行业目前的情况,似乎盈利程度有限,所以还是需要密切关注公司关于电池行业投资的走向和盈利情况的。

然后就是师傅说的现金流问题,总结起来就是现金流很有限,这又是还债的一个风险。其他同行企业虽然也有相似的资产负债率和负债额,但是它们的现金情况相对也比较健康。永泰能源这样的现金流量对应的风险就会大很多(而且二季度煤炭总体以下跌为多,虽然永泰还是涨幅,但是这么看起来涨幅可能也有限)。具体就不展开了,可以参考师傅的文章和图线。(这应该也解释了为什么公司分红很少,应该就是没钱分红了)

第三个争议点:转融通

看到讨论中提到的另一个问题是说这个股票有大额的转融通,然后有说是股东自己做空自己的。转融通分为转融券和转融资,其中转融券就是(不考虑中间的证券金融公司了)股东自己把股票借给证券公司,然后证券公司再借给买家,然后就可以通过做空的形式赚差价盈利。至于自己做空自己,无非就是股东又从证券公司手上把股票买回来,然后做空。因为大股东拥有较多的股票和资金,如果如此处理,就可以无论涨跌都能获得收益(当然因为很多散户都不太会转融通,所以做空似乎对他们来说利润更大一点)。这确实是有点不公平的。然后虽然永泰能源在11号回复投资者问题的时候提到自己的股东没有参与任何转融通业务,但是面对多个问题的回答比较单一,没有特别实质的内容,而且也没有提及其他股东的转融通情况。现在永泰能源的转融通还有很多,这样看起来是个问题。

但是问了师傅以后他告诉我转融通不属于基本面内容,也不是重点。应该可以这么理解:金融行为很难长期影响股价,而且如果公司未来基本面很好,股东也不会通过转融通去卖空股票。所以总体来说还是看公司的基本面情况(当然现在这个股票离1元不远了,如果有人想用这种方式让股票退市,那也可能有直接通过金融操作实现的风险)。

总结

目前大概是看到这三个疑点,感觉还有些没有探索到的内容,但是因为时间精力原因没法继续深究了,如果有在一直看这个股票的人欢迎补充其他信息或纠错。总结起来,就是感觉这个股票的不确定性很大。如果真的按照公司所说,海泽滩能带来那么大收益,而且近期行情还不错的话,那这个股票确实拥有还不错的基本面(同时估值还挺低的)。但是这么分析下来,公司在资产和负债方面的风险也不小,而且公司处在退市的临界点,不确定性就更大。就是不知道以后海则滩的兑现情况如何,如果大幅不及预期的话可能就很危险。

至于为什么证券持有的态度比现在我和师傅的态度乐观很多,可能主要是因为就公司目前的盈利发展和对基本面的介绍来看,确实本身是一个很不错的股票(但他们发布的内容也没有特别深入研究的部分,所以看起来都是很好的)。另外可能和转融通的业务有关系(当然11号暂停转融券业务这部分风险会相对小一点,但还是转融通部分没法长期改变公司的经营情况和股价走向。以及如果以后恢复以后这里的情况估计也不好说)。

(个人观点,不构成投资建议,请慎重投资。文中部分资料来源于网络,侵删。)