时间转眼间来到了2024年,过去一年US市场较为可观的反弹行情已经告一段落,现在又到了年初小周期的拐点处,2024年注定不是简单的一年,当下全球面临的形势错综复杂,俄乌战争、巴以冲突、红海危机随时都影响着资本市场的走势。如前所述,1980年代保罗·沃尔克奠定的40年美股长牛基础,目前已被消耗殆尽,中国过去四十年强劲的经济增长引擎也逐渐趋于平缓。美国为了维持1973年后建立的世界货币地位,不断在全球各地挑起纷争,但作为终极武器的US基准利率,已经像一只从高处落地的皮球,不断弹起后落下,最终的结局只能是一潭死水,无法再掀起资本市场的波澜。

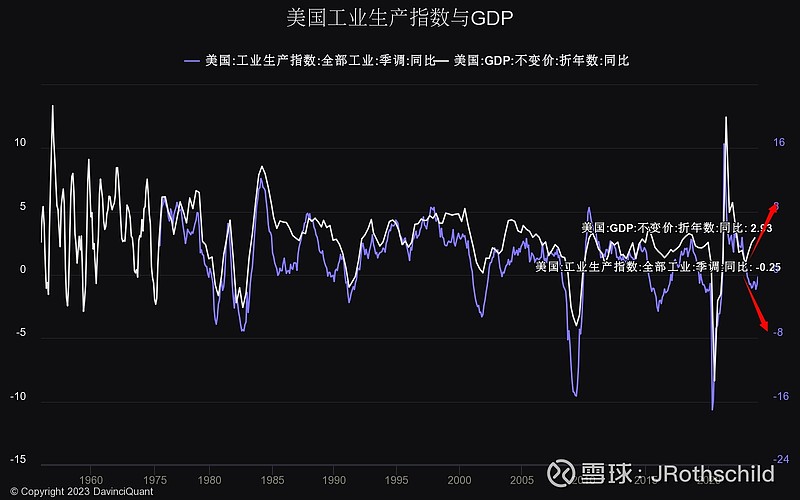

过去一年,美国为了维持市场的反弹趋势,不惜对经济数据进行了一些过度的修饰,大非农/小非农/失业率数据出现背离、美国GDP与工业生产指数出现背离,而后劳工局、NBER都会对数据进行下修,从而辅助FOMC当时决策的“正确性”,而倒查历史数据时又不会违反其“准确性”。

观察几个重要的美国经济数据,不难发现表面红火的市场背后暗藏危机:

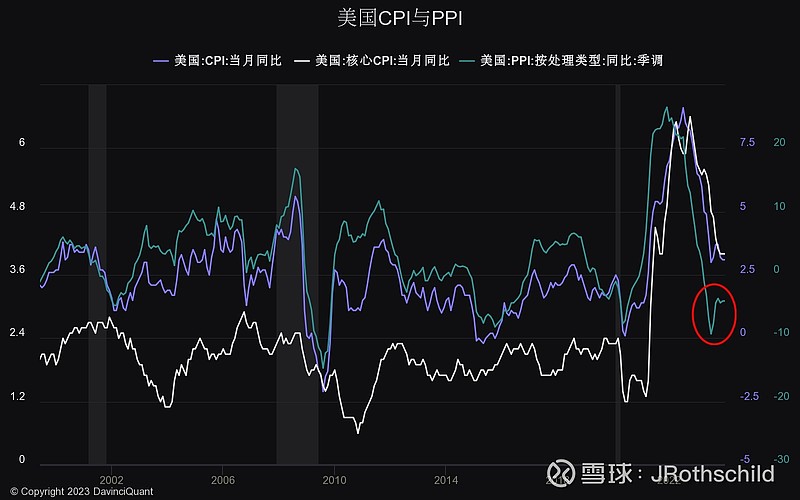

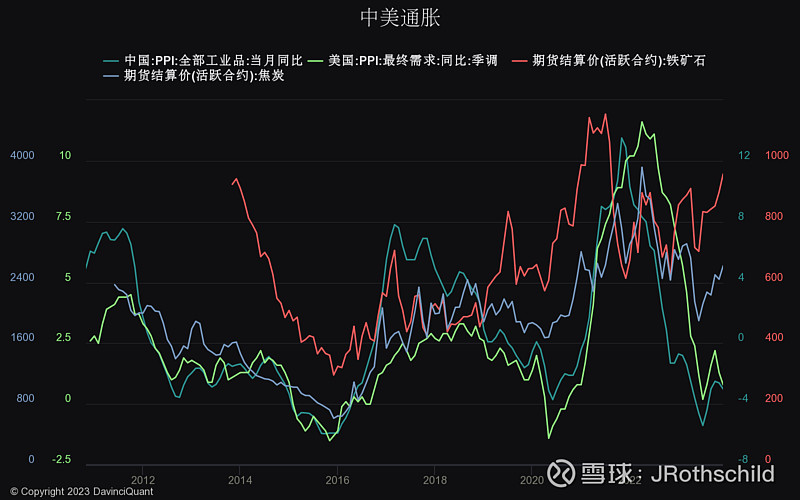

1)美国PPI、CPI有抬头迹象,中美PPI在2023年6月后形成向上共振趋势,这也与2023下半年铁矿石、焦煤等大宗商品走势不谋而合。当下国际油价处于被抑制的区间范围,所以暂时没有令美国通胀重拾升势,若地缘政治形势恶化,则有重现1973-1974年恶性通胀的可能性。届时,美联储不得不往返于加息抑制通胀以及降息解救经济的两难境地之中。

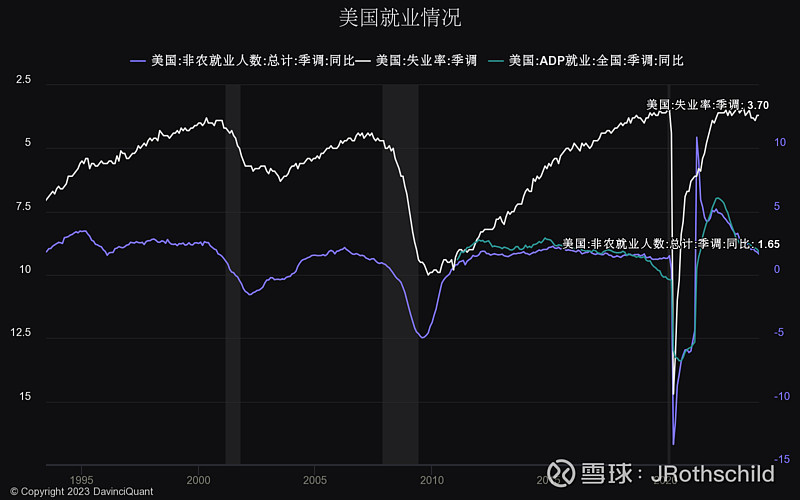

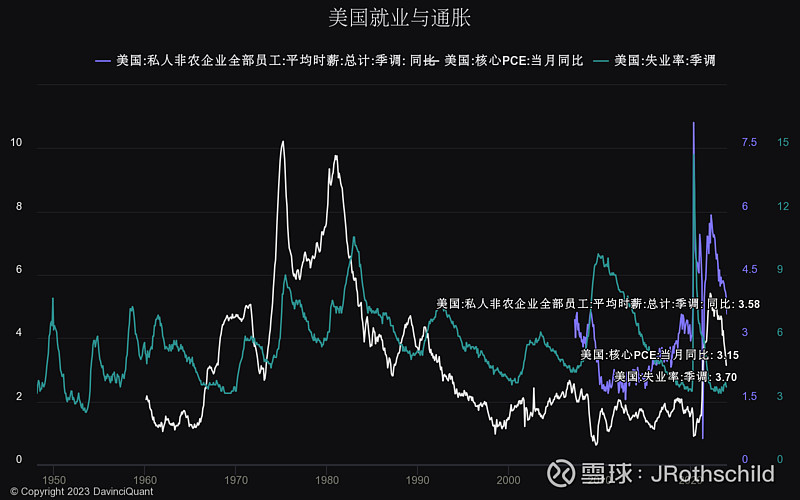

2)美国就业乐观形势难以为继,美国失业率自2022年7月见底后始终保持历史地位,过去1年半美国甚至创造了历史上最低失业率维持时长的记录,但这种趋势在2023年下半年开始悄然转变,非农就业增速开始逐渐回归正常区间,失业率也由最低的3.2%升至3.9%,而美国私人部门平均时薪同比增速也逐渐放缓。

3)美国GDP与工业生产指数在2023年出现严重背离,GDP上行的同时工业生产指数下行甚至转负,工业生产指数一般可以解读为GDP的高频数据,历史上鲜有背离,最近发生类似现象的时期分别在2015年一季度、2019年,而不久后美国市场均出现了较大回撤。

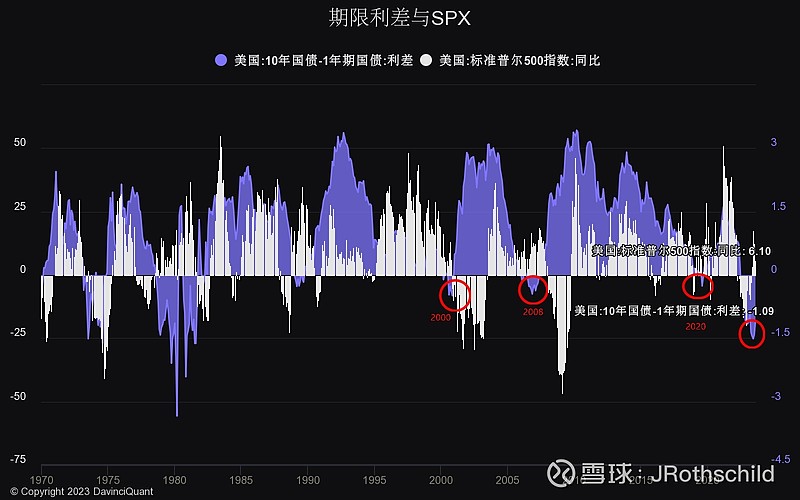

4)美国期限利差(10Y-1Y)自2023年7月创最低点后开始逐渐回正,此项指标自1950年起基本全部成功预言了规模较大的危机。2023年3月硅谷银行危机只是一个缩影,期限利差的倒挂引起的恶性连锁反应将逐一浮上水面,届时市场将出现史诗级的波动。需要注意的是,期限利差倒挂从见底到市场开始反应需要一定时间,这段时间窗口期从3个月到1年半时长不等,截至2024年1月初,窗口期已经持续了6个月。

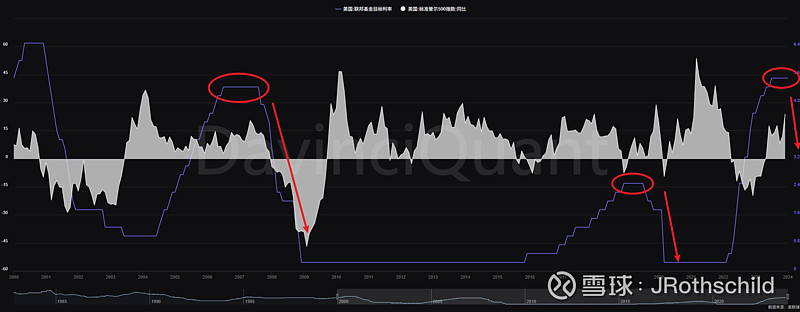

5)美联储自2023年8月开始维持基准利率在5.50%高位不变,2000年以来,美联储曾经进行过两次类似的操作,分别在2006年7月至2007年6月(1年)、2019年1月-2019年7月(半年),纵观历史,导致美联储主动降息的均为经济形势恶化以及市场暴跌,换句话说,美联储的降息是有巨大代价的,在真正降息到来之前的阶段将是最危险的阶段,应该尽量避免成为”代价“的一部分。

综上所述,2024年不会是人们幻想中的类似2020年的降息导致风险资产暴涨的年份,而是面临美国衰退、充满巨大不确定性的年份,再不确定性面前,主流资金唯一的选择是避险。无论是地缘政治风险上升、美国经济衰退、通胀重新抬头,都会导致资本市场的大幅波动,因此美联储的最终选择只能是降低利率以解决燃眉之急,而因危机而降息的最终受益者,唯有美债是也。

最后的个人观点:乱世配黄金,危机配美债,黄金与美债将在2024年大放异彩。