2021年10月18日晚, $牧原股份(SZ002714)$ 发布公告称向第二大股东牧原实业集团有限公司(以下简称“牧原实业”)定向发行约60亿元的股票。这则消息不禁让笔者想了解下牧原实业的业务版图。

财务数据

牧原实业在2016年先后发行过三期可交债,其后便再没在资本市场进行融资。第三期可交债(16牧原03)于2020年9月末到期摘牌,所以最近一期的财报为2020年的中报,最近一期的全年数据为2019年末。本文以2019年全年的财务数据进行比较。

2019年为当前“猪周期“的价格底部,业内公司在底部的财务表现肯定是弱于公司跨年平均财务表现的,但这是在公开数据中能找到的最近的全年财务报表了,所做的比较更多的是同期实业集团与股份公司的比较。如果拿不同时期的其他同业集团企业或上市公司作比较,则是有失公允的。通俗点讲,就叫春秋笔法、拉偏架。

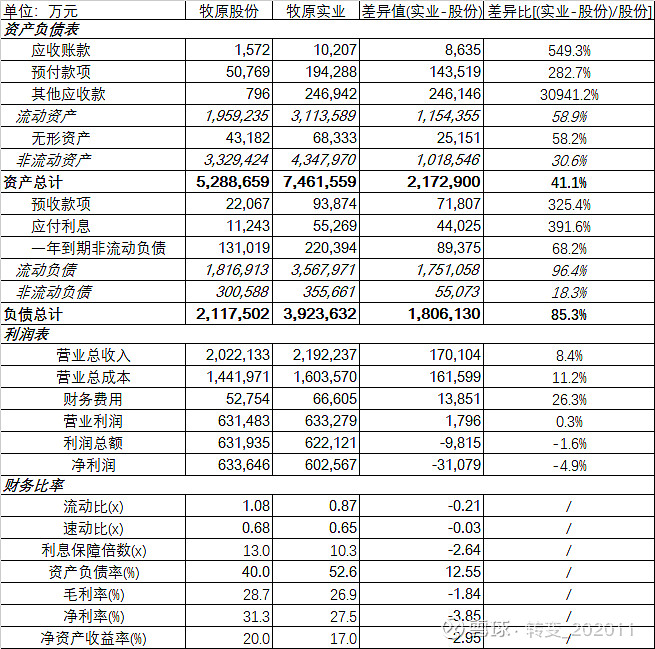

首先是主要财务数据简表:

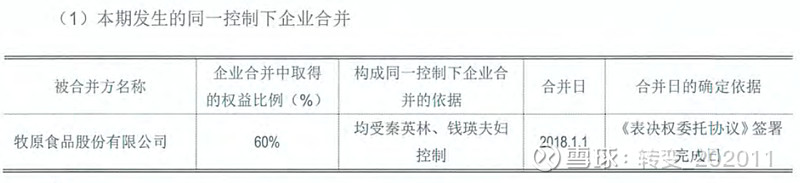

翻阅牧原实业的财务报表附注可知,牧原实业集团对牧原股份公司做了并表处理:

因而,牧原实业与牧原股份在财务上的数据差异主要是其他业务所带来的。

财务分析

资产负债表

整体来看,牧原实业的总资产比牧原股份多出217.3亿,差额部分占牧原股份总资产的41.1%。这个差额无论是绝对数额还是相对比例来讲都很可观了。与此同时,在负债端,牧原实业比牧原股份多出了180.6亿,差额部分占牧原股份总负债的85.3%。

资产端带来的差额既由流动资产造成,又由非流动资产造成。流动资产中对差额贡献较大的科目主要为预付款项和其他应收款,差额分别为14.4亿元和24.6亿元,分别主要为工程款和往来款;非流动资产中对差额贡献较大的科目为无形资产,差额为2.5亿元,无形资产主要为土地使用权。

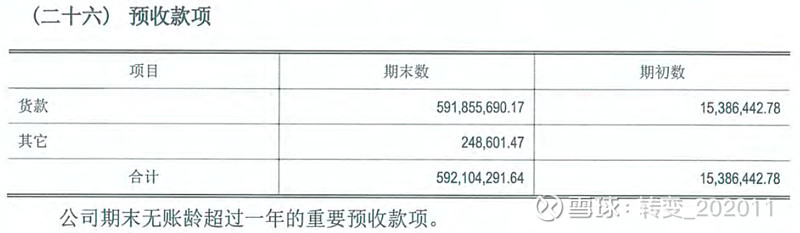

负债端带来的差额主要由流动负债造成。预收款项、应付利息和一年内到期非流动负债为大额差异科目;应付利息和一年内到期的非流动负债不用多说了;预收款项主要是货款:

虽然说,相较于牧原股份,牧原实业的负债增加比例比资产增加比例更高,但从资产负债率来看,牧原实业还处在较为健康的状态,2019年的数值为52.6%,同期牧原股份则为40.0%。两者的利息保障倍数也都超过10,在安全范围内,实业集团和股份公司分别为10.3x和13.0x。

利润表

对比两家企业的盈利数据,牧原实业的毛利率、净利率、净资产收益率也是弱于牧原股份的。详细数据见财务简表。

小结

从财务数据上讲,牧原实业比牧原股份的表现要差,但总体还算健康。以2019年末的数据计,挤出个60亿参与牧原股份的定增是绝对没有问题的。2020年生猪养殖企业赚得盆满钵满,集团层面也应该水涨船高,所以2020年末的情况只会更好。

业务比较

由于牧原实业对牧原股份实施并表处理,业务比较上只需要看牧原实业比牧原股份多出哪些业务就行了。

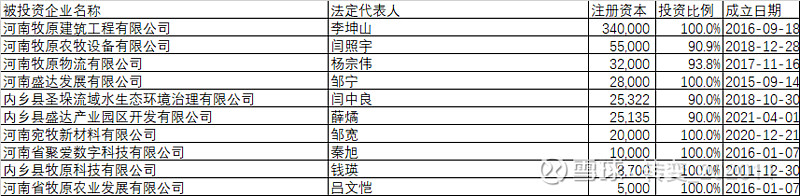

除了牧原股份,牧原实业共对外投资35家公司,其中控股19家,参股16家;对外投资公司注册资本合计达到104.9亿元,按照持股比例折算,投资金额达到67.1亿元。以出资5000万作为抓大放小的筛选门槛,则重要控股公司被压缩到11家,重要参股公司被压缩到4家。将这15家重要公司进行梳理,可以划分成实业板块和金融板块。

实业板块包括10家重要控股公司:

从公司名称、公司经营范围和公司新闻来看,实业板块的公司主要负责围绕与生猪养殖相关的业务,比如猪舍的建设,农牧设备研发、安装与销售,饲料、原粮、跨区转猪的运输服务,地产与园区运营,污水处理,电子商务(聚爱优选),有机肥种植果蔬,等业务。

金融板块包括4家重要参股公司和1家重要控股公司:

农商行和农信社是牧原为支持当地农村金融而选择参股的企业。有限合伙基金是牧原为支持县域经济发展,出资6000万充当LP,由河南农投与河南粮投投资设立的国有基金管理公司运营的产业基金。两件事情都是公益性质大于私利性质。

需要注意的有两家公司:北京中证焦桐投资基金(有限合伙)和锦鼎资本管理(深圳)有限公司。

中证焦桐

该有限合伙基金的管理人为中证焦桐基金管理有限公司,而中证焦桐基金管理有限公司的控股股东是牧原股份,实际控制人与牧原的实际控制人相同。

所以说,虽然牧原集团仅持股44.6%,但实际构成同一控制关系。

不过从北京中证和中证管理人的对外投资来看,此基金的主要工作是扶贫:

锦鼎资本

锦鼎资本的控股股东和法定代表人为秦总夫人,钱总;注册资本为1.3亿元(已实缴);这家公司主要是做投资了。对外投资暂无规律可循,有球友看出规律请不吝指教:

但总体来讲,投资总规模比起牧原实业的规模微不足道,尚不足以对牧原实业的资产或营收产生重大影响。

小结

牧原实业相较于牧原股份,主要多了非直接养殖业务,如猪舍的建设、农牧设备的研发、物料的运输、有机猪粪的利用、电子商务等。除此之外,牧原实业也做了一些房地产投资、股权投资和金融业务,该类业务尚不会对牧原实业或牧原股份构成重大影响。

总结

实业集团的其他公司主要围绕生猪养殖开展猪舍建设、设备研发、物料运输、固废利用、电子商务等业务。这些业务要么还在孵化,盈利能力有待加强,如设备研发、固废利用、电子商务;要么较为传统,盈利能力不强,资金利用率不高,如猪舍建设、物料运输。将这些业务在上市公司体系外运营更符合中小投资者利益。

此外,实业集团也开始走出自己的领域,开展了如房地产投资、股权投资、农村金融等金融业务,但风险较高的金融业务对实业集团尚不构成重大影响。

以2019年末的数据来看,实业集团掏60亿支持上市公司是很轻松的事,2020年又赚了一大波,情况只好不坏。更别提实业集团还可以再次发行可交债获得资金。