中国现代银行业始于20世纪90年代初,当时的利率分为存款利率和贷款利率,均由人民银行调节并定期公布,银行业就靠存贷差盈利。此外,央行每年会确定货币发行规模和贷款规模,银行在各自的规模内进行货币流通和信贷投放。利率市场化改革逐步推进,先是规定两种利率的浮动范围,由各家银行在范围内自由裁量,同时推出央行公开市场操作,主要是逆回购。其后放松贷款利率,并通过公开市场操作(OMO)、常备借贷便利(SLO)、中期借贷便利(MLF)、抵押借贷便利(PSL)等量价结合的调节工具调整贷款利率曲线;短期利率主要看隔夜(1天, Overnight)、逆回购(7天, Repo),还有央票市场的贴现率(Discount);中期利率主要看中期借贷便利(MLF)。

最近的改革为主要借贷利率(LPR),让商业银行、城商行、农商行、农信社、外资行向央行报价,央行根据加权平均利率给参与的银行放贷,可以通过中期借贷便利(MLF)调节LPR。

存款利率

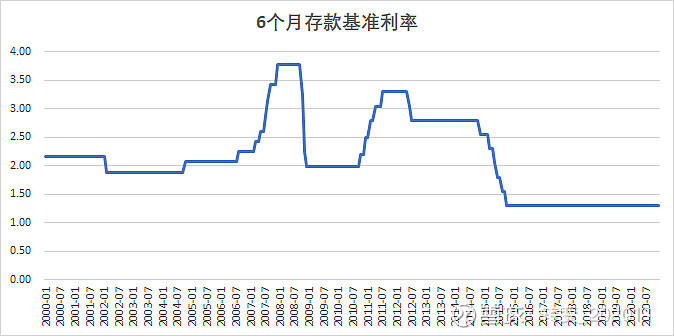

目前的存款基准利率仍有央行发布,各商业银行结合自身情况,在央行允许的浮动范围内制定各家的存款利率。存款利率主要分为活期、3个月、6个月等。以2000年到2020年为考察周期:

总体来看,活期、3个月、6个月三档存款基准利率的利差随着历史的变化呈逐渐收窄趋势;以近20年和近5年活期和3个月基准利率的中位值作比较,活期的数值分别为0.36%和0.35%,3个月的数值分别为1.71%和1.60%;近20年3个月与活期的利差为1.35%,到了近10年的利差则必变为1.25%,利差缩小了10Bp。三档存款基准利率也随着历史呈下降趋势,反映出了国家提高直接融资比例的意图。

以六个月存款基准利率为例,自2015年10月以来,存款基准利率已连续72个月保持了不变。而同期理财利率是显著高于存款基准利率的,更不谈股市投资回报率、房地产投资回报率、因而居民“理财意识”就是这么被培养出来的。

在过去的20年中,R007变动主要集中在2003年、2012年以及2020 年。在2003年的变动原因可以推测为非典对我国经济的冲击,央行频繁调整,补充市场流动性。2012年为世界金融危机,全球经济形式整体下行,为稳定中国经济形式从而进行变动。2020年即为新冠疫情对中国经济的冲击,通过调控进行逆回购操作,调控市场流动性。同时适度下调R007,其下调趋势会顺延至MLF,进而影响LPR,以缓解企业融资成本过高的问题。

在2003年的变动原因可以推测为非典对我国经济的冲击、伊拉克战争爆发、存款准备金制度开始应用、央行频繁调整,补充市场流动性。自2002年6月份开始,经历29周的间隔,重新进行逆回购操作。2003年共进行7次逆回购。平均间隔周数约为7周,其中最长间隔周数为31周,最短为1周。平均每次调整36个BP,最大一次调整幅度是116BP,最小一次调整幅度是33BP。升息状态约为63周(其中经历1周小幅度降息,降息幅度6BP,可以认为此次降息为缓解流动性收紧,适度放出流动性的做法)。随后进行3周降息,此次降息是由于开始使用存款准备金手段,并逐步将其发展为常规的、深度冻结流动性的“中性”工具所导致的流动性降低,为弥补流动性的措施。

2012年世界金融危机,全球经济形式整体下行,为稳定中国经济形式从而进行变动。自2003年11月份开始,经历443周的间隔,重新进行逆回购操作。2012年共进行49次逆回购。平均间隔周数约为0.2周,其中最长间隔周数为443周,最短为一周内。平均每次调整-6BP,最大一次调整幅度是65BP,最小一次调整幅度是5BP。由于世界经济下行,2012年全年以降息为基础,为企融资提供便利,同时释放流动性,减低融资成本,以求增加投资,增加GDP,促进房地产市场的供给和需求。

在2008年,为了应对当时爆发的全球金融危机,中国推出了4万亿元的大规模经济刺激计划。相比之下,2020年的新冠肺炎疫情对中国经济的威胁更大,这使中国像2008年一样,推出了更多政策来进行应对。2020年即为新冠疫情对中国经济的冲击,通过调控进行逆回购操作,调控市场流动性。适度下调R007,其下调趋势会顺延至MLF,进而影响LPR,以缓解企业融资成本过高的问题。全年的逆回购利率基本稳定维持在2.2%,共进行122次逆回购,最长间隔期限为8周。在疫情爆发之后,央行采取间隔停止6周的逆回购操作,弥补市场流动性,同时降息10BP。在疫情爆发,全面封城阶段,再次降息20BP,向市场注入500亿元人民币。在全国人民代表大会召开之后,持续进行逆回购操作,维持经济稳定流动。

从7天期国债逆回购利率调整的频率以及单次调整幅度来看,央行对于价格型调节工具的理解越来越深入,因而调节越来越谨慎,更多的会采用小幅多次的步调进行,每调整一次,观察调控对经济产生的影响后,再定下一步调整方案。

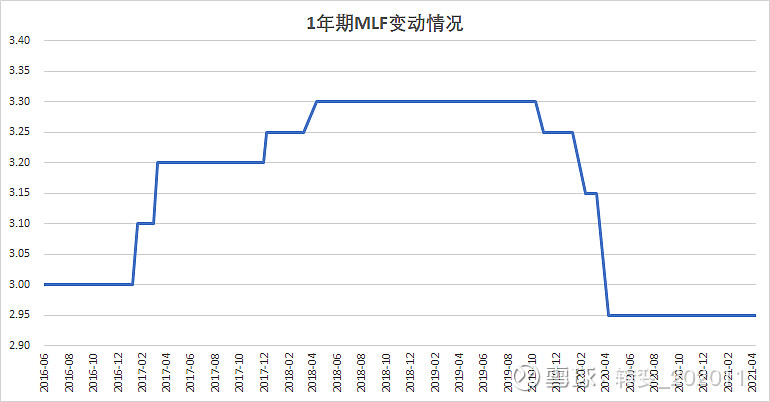

1年期中期借贷便利(MLF12)

2020年2月份和4月份,MLF分别下调10BP和20BP,两次合计下调30BP。两次连续下调的主要原因是受到新冠疫情冲击,国内货币市场流动性变低,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

MLF最长连续23个月保持不变。所以,当下(2020年4月后)MLF已维持17个月保持了不变,但我们没必要觉得这是个很紧张的数据。由于外部市场不稳定性加剧,内部要防范系统性金融风险,预计MLF在未来内外形势不变的情况下,仍会保持不变,稳定压倒一切。

对股市的影响

从资金的流动来讲,存贷款利率的提高会让新发行的固定收益类产品的收益提高,因而更具有吸引力,引发资金向该类资产流动;对于股票,基本面上公司的融资成本会上升,财务费用会相应提高,因而净利润会收窄,盈利风险加大,需要更高的收益来吸引等量资金,因而更多的会引发资金的流出。

从估值的变动来讲,利率的提高会使得绝对估值的分母变大,进而降低股票的整体估值。

所以升息对股市整体是利空的,降息则是利好。但结构层面,那些生产不靠债务,客户也无需借款才能购买其产品的公司受利率变动的影响最小。