想从整个产业链的角度去看待生猪养殖行业,因而选择考察饲料行业和屠宰行业,本篇为对饲料端的简要分析。

产品分类

饲料按照配方可以分为预混料、浓缩饲料、配合饲料。预混料:由两种(类)或两种(类)以上饲料添加剂与载体或稀释剂按一定比例配置的均匀混合物。浓缩料:主要由蛋白质饲料、矿物质饲料和饲料添加剂按一定比例配制的均匀混合物。配合料:根据饲养动物的营养需要,将多种饲料原料和饲料添加剂按饲料配方经工业化加工的饲料,浓缩料与能量饲料按规定比例配合即可制成。

按照饲喂对象可以分为猪饲料、禽饲料、反刍料、水产料。饲料原材料主要可以分为富含淀粉的能量材料,如玉米、小麦、高粱、大麦等;富含蛋白质的营养材料,如豆粕、棉粕、菜籽粕等;还有就是一些氨基酸、维生素添加剂,如鱼粉。

各种不同的饲喂对象,对于各类原料的摄入需求不一样,因而搭配不同。但总的原材料都差不多,所以我们可以看到好多饲料上市企业,如新希望、大北农、海大集团有各种类型的饲喂对象饲料。所以饲料生产企业家数或产值的统计难以根据饲喂对象类型做区分。

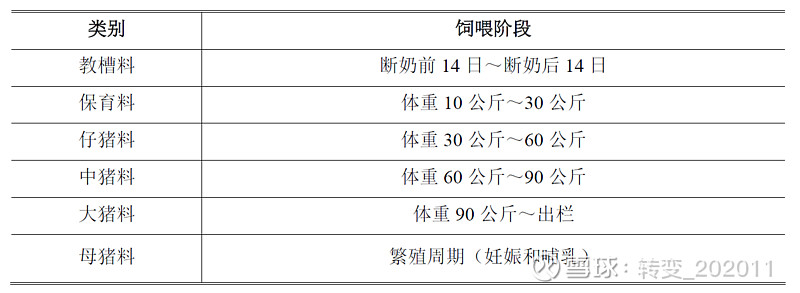

在猪饲料中,可以分为教槽料、保育料、仔猪料、中猪料、大猪料、后备母猪料、妊娠母猪料、哺乳母猪料、种公猪料等。

其中又以教槽料、保育料、仔猪料的经济价值更高,享有更高的产品毛利率。

近年发展

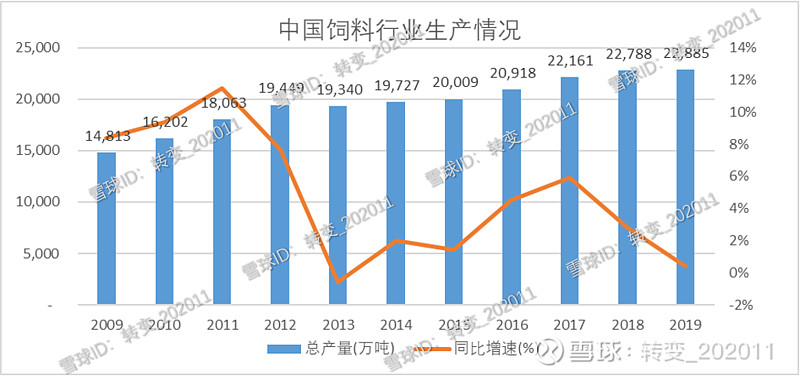

我国饲料业起步于上世纪70 年代,经过四十多年的发展,已形成了以饲料加工业、饲料原料工业、饲料添加剂工业、饲料机械工业以及饲料科研教育、质量安全检测与监管体系等为支撑的比较完整的饲料工业体系,饲料产品品种齐全。我国饲料工业伴随着畜禽、水产养殖业的快速发展而迅猛发展,从1992 年起饲料总产量跃居世界第二位,到2011 年我国饲料总产量跃居全球第一,至2019年已经连续9年占据世界饲料总产量首位。2019年,我国饲料产量22,885万吨,同比增长0.4%。近10年复合增速为5.0%

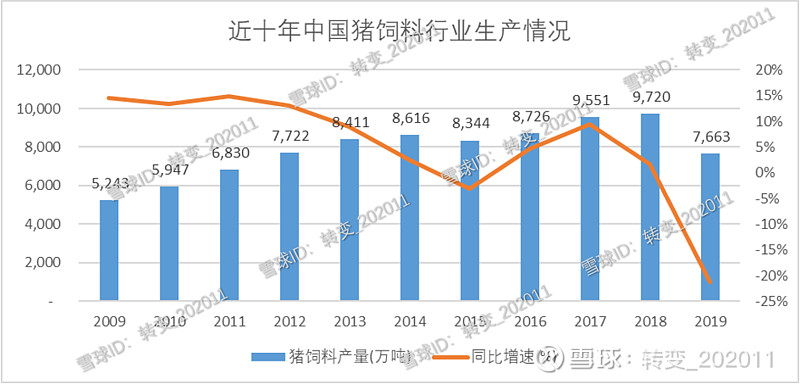

历年猪饲料就是中国饲料中最大的单一品种,其产量占总产量的比重通常在40%左右。猪周期低点的产量占比会滑倒40%以下,2019年为超级猪周期底部,猪饲料占比一度滑落到33%。孤立的来看,猪饲料总体也呈增长趋势,近十年复合增速为4.3%,增速低于总增速主要系受猪周期的影响。即使考虑猪周期,猪饲料的产量也呈现一底比一底高,一顶比一顶高的趋势,2016-2018连续增长,年复合增速为5.5%。2019年猪饲料产量7,663万吨,同比减少21.2%。

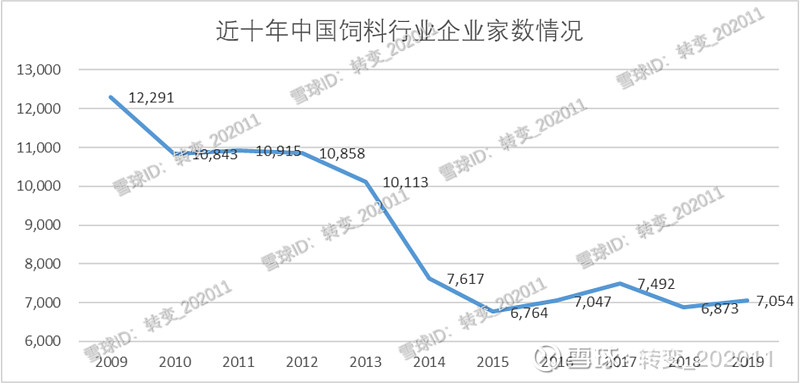

随着饲料产能的不断扩张,竞争导致利润水平不断下降,加上上游原材料的价格波动和下游养殖业的周期波动,大量规模小、技术水平低、管理能力弱的中小饲料企业逐步退出,而大企业则利用行业整合机遇及其规模优势,通过兼并和新建扩大产能产量,促使我国饲料行业逐渐向规模化和集约化转变。近十年我国饲料工业企业数量呈下降的趋势印证了行业的规模化和集约化变化。2009年末,全国有12,291个饲料企业;而到了2019年末,我国饲料行业企业家数为7,054;近十年复合变化率为-6.0%。

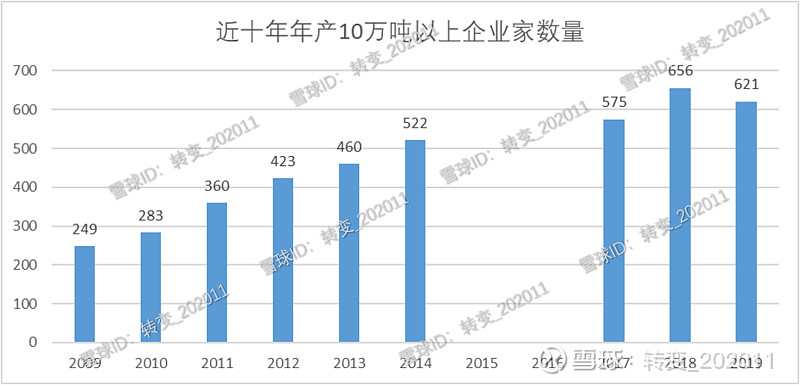

而大企业则呈增长趋势,以近10年单个年产10 万吨以上的企业数量为例,近十年几乎都是保持着增长(由于2015年和2016年景气度不佳,官方未公布数据),2009-2014年的复合增速为16.0%。2019年FW影响下,企业数出现衰减,比上年减少35家至621家。

原材料

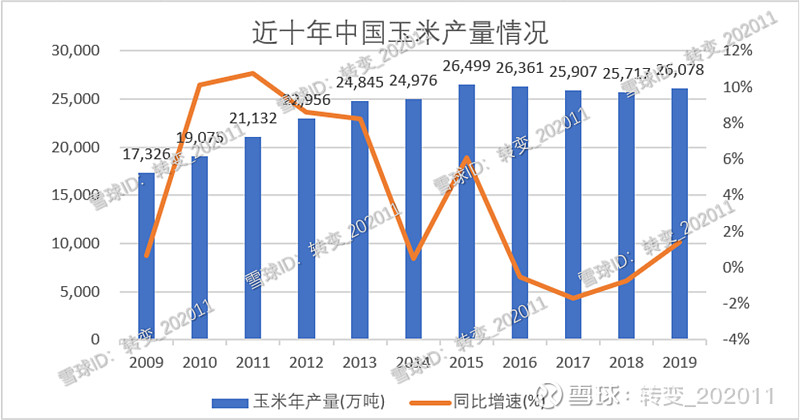

玉米有效能量高,是猪饲料生产中用量最大的能量饲料。玉米是我国主要的粮食种植品种之一,东北三省和内蒙是我国的玉米生产大省,国内供应充足。国家对四省的玉米采用“市场化收购+补贴”的新机制。部分大型养殖企业也会采购美国或巴西的玉米,但美国玉米相比国内玉米,蛋白质含量要少,而蛋白质饲料的单价又是比玉米要高的,所以在这方面国外玉米没有足够优势。

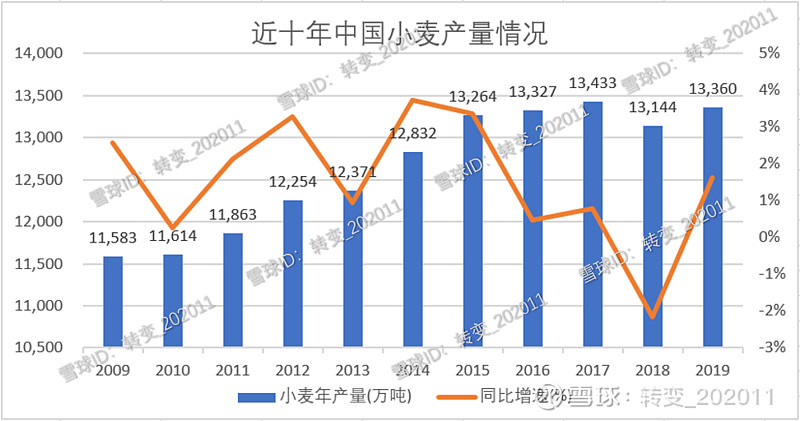

小麦也属于能量饲料,而且单位蛋白质的含量比玉米高,因而对玉米有一定的替代性。以小麦为能量材料的饲料,在一定程度上较使用玉米可以减少对蛋白质料的使用。小麦是我国主要商品粮和战略储粮品种之一,国内供应充足,产量、消费量均居世界第一。河南、山东、安徽、陕西4省为我国小麦的主产区,国家在小麦主产区实施最低收购价政策,对小麦价格起到托市作用。

(几大猪企中,谁的主要生产基地在能量饲料的主产区,拥有采购便利和运输成本的优势呢?![]() )

)

豆粕是猪饲料中主要的植物性蛋白源,所含的粗蛋白含量很高。豆粕是大豆提取豆油后的副产品。豆粕蛋白质含量高,一般在40%-50%之间。我国大豆主要依靠进口,进口来源地主要为美国、巴西、阿根廷等国家,供应量稳定可靠,但价格受国际市场影响较大。作为大豆压榨的副产品,豆粕的价格主要受原料大豆的国际市场价格、食用豆油价格和下游生猪养殖行业景气程度等因素共同影响。但是豆粕占饲料比重不高,而且也存在菜籽粕、棉籽粕等替代品。

鱼粉是饲料中一种优质的动物性蛋白质饲料,其主要营养特点是蛋白质含量高(粗蛋白质的含量高达60%以上)、氨基酸平衡、微量元素以及维生素含量高。我国鱼粉主要依靠从秘鲁、智利等南美国家进口,进口鱼粉质量优于国内鱼粉。

生产

饲料配方是实现饲料生产的核心。目前,国内饲料企业普遍采用“最低成本配方技术”,即以满足一定生产水平下畜禽的营养需要量为基础,设定一定范围内的约束条件,以单位饲料成本最低为目标函数,应用计算机筛选最优配方。饲料配方需要综合考虑动物的营养学标准(不同类型动物、不同品种、不同的饲喂阶段)、饲料原料的营养成分(原料的营养成分与产地、季节、水分含量等密切相关)、饲料原料价格、养殖模式和养殖环境等因素。

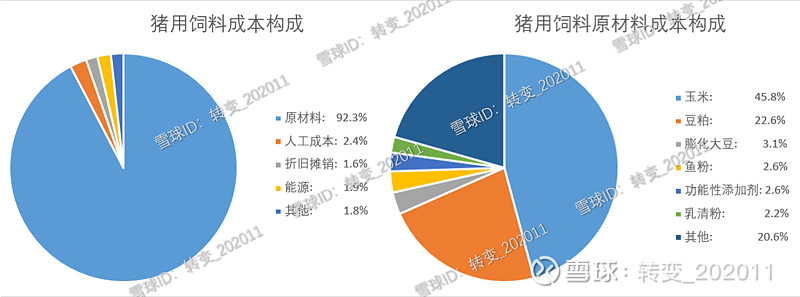

以玉米为能量原料的猪用混合料为例,其成本主要是原材料(92.3%),其他还有人工(2.4%)、能源(1.9%)和生产设备及厂房的折旧摊销(1.6%);而原材料中,能量型饲料的玉米占比最多(45.8%),其次是蛋白质饲料豆粕(22.6%)。所以玉米总体占猪用混合料成本的42.31%,影响最大;豆粕占20.85%,影响次之;鱼粉只占2.75%,其正常价格波动的影响可以忽略。

大型成套饲料生产线在专业化程度、自动化程度、工序参数控制和节能水平等方面不断提高。在专业化程度方面,专门加工幼畜禽饲料、种畜禽饲料、水产育苗料、特种饲料、宠物饲料的专业生产线逐步增多;在自动化程度方面,在小料称重配料、投料环节等人力投入较多、容易出错的工序全部实现自动计量配料,提高精准度,人工工序不断缩减;在工序参数控制方面,原料预处理(膨化或膨胀、发酵等)、确定合理的工艺参数(如原料粉碎粒度参数、混合时间参数等)。

以目前中国的工业化程度,饲料生产线可能定制化程度比较高,但各类部件的通用性比较强,都可以便利的取得,不存在供给卡脖子或高价的问题。

销售

饲料产品毛利率低、存在销售半径的限制,国内大中型饲料企业普遍采取“统一管理、属地经营”的经营模式,通过在重点市场区域设立子公司,实行就近生产、产地销售。饲料原料种类繁多,产地各不相同,国内大中型饲料企业通常采取集中采购的经营模式,有利于加强原材料品控及其库存管理、提升对供应商议价能力。

对于不同的客户,饲料企业采取不同的营销方式。如针对众多的中小型养殖户,企业通过经销商销售饲料产品;而有规模、有资金的养殖企业和养殖场,则更倾向于向饲料企业直接采购饲料产品。因此,我国饲料企业普遍采用的是“经销+直销”的销售模式。

但整体来看饲料加工企业对下游的议价能力稍弱,从上市主要做猪饲料,饲料收入占比超过75%的三家企业大北农、唐人神、$傲农生物(SH603363)$的2019年财报数据来看:

这三家饲料企业均无预收款,应收账款占流动资产和收入的比例都超过5%,显示下游订货采用的是货到付款为主,结合一部分赊销的方式。可见饲料商对养殖商总体是处于弱势地位。

但是来自下游的压力可以大部分转嫁到饲料企业的上游:粮食生产。主要系我国粮食生产以小农经济为主,中小企业居多,而如上文提到,国内的粮食供应又比较充足,这就导致上游的粮食生产企业充分竞争,无法形成合力对饲料企业议价。从应付款项占流动负债的比例超过应收款项占流动资产的比例可以产出这种压力的转嫁。一旦国家提高粮食收购的底价,或者对粮食生产的扶持力度增加,那上游企业的议价力将会增加,而这种增强是无法转嫁给再下游养殖企业的。或者上游粮食受自然灾害或主要能量饲料玉米受国际价格剧烈波动影响,出现供给问题,饲料企业也将存在采购问题。都有一定比例的预付款就能说明情况。

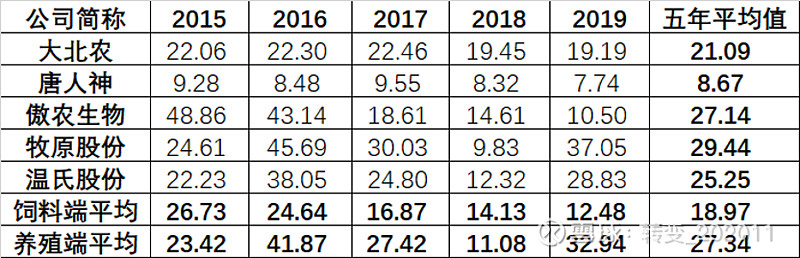

对下游的弱势还可以从行业平均毛利率的对比中发掘出来,A股上市的养殖企业以$牧原股份(SZ002714)$ 和温氏控股最为资深,有较多的数据;而天邦股份和正邦科技是从近三年才开始涉足大规模生猪养殖的,历史细分数据不够多。把上述三家公司和牧原股份、温氏控股近五年饲料业务和生猪养殖业务的毛利率统计在同一张表格中*:

*由于傲农生物和牧原股份分别于2017年和2014年上市,所以2014年以后的数据无法统计出来,只能列出近5年的数据。但5年也包含了一个完整的猪周期了,历史平均值还是很有参考价值的。

可以发现,养殖端近五年平均毛利率为27.3%,而且不考虑2018年的FW引起的超级猪周期,正常情况下的历史平均毛利率还更高(31.4%);而饲料端近五年平均毛利率为19.0%,比养殖端低8.3%。从变化趋势来看,养殖端的毛利率随着猪周期而波动,正常范围在23.4%-41.9%之间,而饲料端的毛利率却在逐年走低。

饲料端毛利率逐年走低也印证了前述近期发展中阐述的行业产能不断扩张导致竞争加剧,使得行业逐渐向规模化和集约化转变的趋势。

门槛

技术:首先,饲料企业需要根据不同饲养品种、养殖区域和养殖模式的差异建立动物营养需求动态数据库,研究不同配方的实证生长效果;其次,饲料企业需要对不同原产地、不同季节、不同品质的饲料原料进行检测,建立动态饲料原料数据库,研究饲料原料间营养替代关系,掌握饲料原料价格变动规律和趋势;此外,在加工装备上,饲料企业选择更加精准化、智能化的设备对加工过程进行全程运作,全面控制饲料产品的质量与成本。大型饲料企业通过长期的配方技术和饲料原料筛选技术的积累,研发生产出对不同饲养品种、不同生长阶段的系列产品,在产品品质和性价比方面远远超过一般中小饲料企业,从而获得较强的产品竞争优势。

规模:大型饲料企业凭借规模,可以在生产效率、采购成本和综合服务等方面建立起较高的竞争优势。饲料产品的销售存在运输半径的限制,一般情况下,畜禽配合料的经济销售半径在200 公里以内,在有限的市场区域内,饲料企业需要获得较大规模的销量和市场占有率,才能保证当地生产工厂的开工效率,降低单位固定生产成本。此外,以玉米、豆粕、鱼粉为主的饲料原料占生产成本的比重较大,因此饲料原料的价格波动对饲料企业效益的影响较大。大型饲料企业可以凭借规模优势,通过批量采购降低采购成本,并且在饲料原料价格波动较大时保证紧缺饲料原料的及时供应,从而确保较高的产品品质和性价比。

资金:饲料生产企业的平均毛利率水平较低,约在 10%-15%。以玉米、豆粕和鱼粉为主的饲料原料占饲料生产成本的比重较大,约占60%-70%,大量的原材料采购需要货到付款。而在激烈的市场竞争中,饲料企业对于下游养殖户需要进行一定比例的赊销,因此饲料企业的生产经营需要大量营运资金。这也阻碍挑战者进入行业和行业内的中小企业发展。

资质:近年来,国务院出台《饲料和饲料添加剂管理条例》,要求设立饲料、饲料添加剂生产企业,应当具备有与生产饲料、饲料添加剂相适应的厂房、设备和仓储设施;有与生产饲料、饲料添加剂相适应的专职技术人员;有必要的产品质量检验机构、人员、设施和质量管理制度;有符合国家规定的安全、卫生要求的生产环境;有符合国家环境保护要求的污染防治措施等条件。农业部制定《饲料和饲料添加剂生产许可管理办法》,对饲料生产行业建立生产许可制度,提高了饲料生产企业的准入门槛,严格淘汰一批技术水平较低、环保处理能力较弱的中小饲料企业,从资质方面对行业准入设置了一定的门槛。

品牌:品牌是企业技术、规模、营销等方面的综合外在体现,高知名度的饲料品牌较为容易被养殖户接受。然而品牌的形成需要时间的积累,新入行的企业往往因知名度低而增加了业务拓展的难度,同时也加大了市场开发的费用支出。特别由于行业平均利润率较低,品牌较弱的企业盈利能力将更低,从而影响企业的生存和发展。

竞争

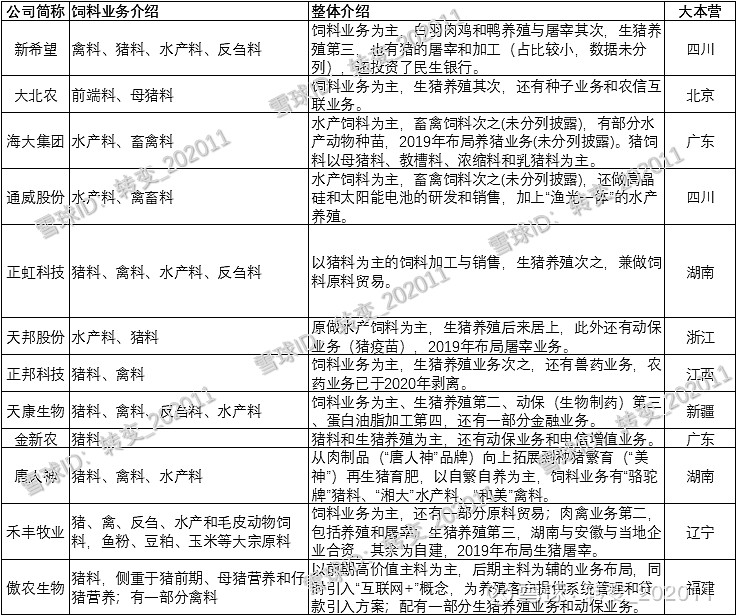

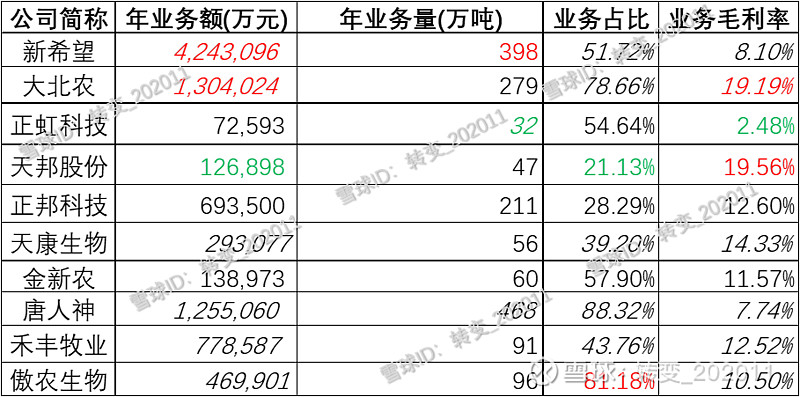

目前国内从事饲料生产的上市企业一共有十三家,除了上述三家业务比较集中的企业外:PPW布局广泛,又卖饲料又养猪、鸡、鸭、鹅,还自创食品品牌,做金融投资,以饲料起家,饲料中又以禽料、猪料为主;海大集团主要做水产饲料,猪饲料也开始有很大起色,但缺少数据;通威股份也主要做水产饲料,猪饲料业务不明,除了饲料还有光伏业务;正虹科技以猪饲料为主,但饲料贸易和生猪养殖也占很大比例;天邦股份做水产饲料起家,但现在生猪养殖业务的占比已超过70%;中牧股份做禽料和反刍料为主,在此不做讨论;饲料业务为天康生物的第一业务,但仅占比39.2%,其饲料涵盖了四大饲喂对象,而且还布局了生猪养殖、动保业务、房地产业务;金新农也是以猪料为主的饲料业务,占比达到57.9%;还有禾丰牧业,饲料业务涉及四大饲喂对象,占比43.8%,肉禽为第二大业务。详情如下表:

从各大上市饲料企业的业务布局,也能反应该行业所处的环节比较尴尬。天邦直接向毛利率更高的下游拓展并基本完成转型;其余各大企业都尝试过其他生意,有的逃离主营业务的动作频频。

$大北农(SZ002385)$算是其中的佼佼者,按照2019年各大公司的财务数据,其饲料业务毛利率为全行业最高,为19.2%(天邦水产饲料更多,故而不算);销售收入和年销量也在行业前列,分别为130.4亿元和279万吨,而且数据都比较“干”。相比之下,唐人神的全口径饲料业务(包括猪料、禽料、水产料)毛利率仅为7.74%,处于行业倒数第二;全口径饲料销售收入和年销量倒也算行业前列,分别为125.5亿元和468万吨,可能陶老板“宅心仁厚”,“薄利多销”吧![]() ;没有披露具体的猪饲料数据,就这点而言,数据显得有点水分。详细如下表*:

;没有披露具体的猪饲料数据,就这点而言,数据显得有点水分。详细如下表*:

*表中红字表示横向比较最高值,绿字表示最低值。斜体字表示该项数据未披露,只能用囊括它的项目数值近似;如新希望未单列猪用饲料业务额,只能用饲料业务额代替,但它的猪饲料销量却单独公布了,所以业务额为斜体。

总结

总体来看,饲料行业处于产能扩张较快、行业内公司拼成本的竞争状态中,毛利率持续走低;由于国家对饲料行业的上游粮食行业有一定的托底政策,导致饲料行业对上游粮食行业的议价力有限;而饲料行业对下游养殖行业反而有一定的依赖,导致下游更多的拥有议价能力。从投资的角度来看,只能等待既有量(大产能、大销量)又有质(高毛利、高吸收)的企业从竞争中脱颖而出,目前的机会更多的在其下游养殖端。