专栏作家简介

付鹏

首席经济学家

付鹏先生现出任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解,曾对08年金融危机做出了正确的判断,并参与了2008年全球著名基金对冲狙击英镑的全过程。

专栏正文

图:布伦特远期曲线(数据来源:路孚特Eikon)

经历过2015年底油价大跌形成cuper contango结构的朋友,最近又开始关心起来目前的情况是否会发生类似当年的微观情况?

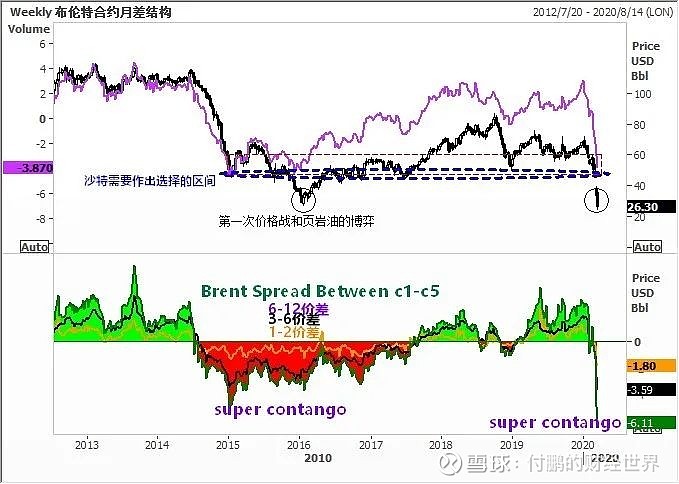

曾经因为美国页岩油管道问题在2014年之前拉大到30USD的布伦特和WTI价差在管道问题解决之后开始冲击到全球能源市场的供应,我们正式进入到能源格局的三国杀格局。随着美湾和阿拉伯湾的价差不断缩小,真正的PK也就逐步拉开大幕,从2015年底的沙特增产打起第一次价格战VS美国页岩油开始,国际市场近月价格一路狂跌,由于WTI代表的美国供需变得更加的过剩,也使得美国那边的价差结构不断的扩大,1-5的远期升水一度达到了8美金,而布伦特这边相对来说稳定在4美金左右;

(数据来源:路孚特Eikon)

之前我也给大家解释过为什么价格的远期曲线会在很低的水平形成这种super contango曲线,一方面它反映了当前的供应过剩,但同时商品的供需本身到了影响其产出的边际的时候,这种绝对价格和供需之间则是一种动态的变化,触及和跌破产出边际的即期价格不断的下跌,大家开始在远期预期供应一方必然会有残酷的淘汰,此时远月并不愿意给出更低,远月则蕴含的是对于远期供应变动的可能预期;

这种super contango结构,除了蕴含着在这种对于绝对低的价格下,未来供应变动的预期以外,还会激励和鼓励一些近月的供应通过仓储的方式转移到远月,进一步减轻近月的供给压力,这就是super contango下的仓储套利;

2015年底我去过一次新加坡,在新加坡Marina Bay Sands的楼顶除了可以享受无边框的游泳池以外,其实还可以眺望远海。曾经上面漂浮着很多浮动的储油的VLCC大船,用运油的VLCC船来实现浮动储存的方式,相较于陆上储罐更具备成本上的劣势,但VLCC安全且移动方便,一旦发现有很好的交易对手和报价之后可以马上实现全球的交割;

要实现这样的浮动仓储套利的交易方式,首先最好的方式就是一定要有足够的期货价格曲线的结构(super contango远期升水)足够宽的时间跨度和价差,大家就可以来进行核算了,近月买过来实货,远月抛掉纸货锁定,远期价差能够超过VLCC储油的仓储成本、资金成本以及损耗和其他费用之和,大家就可以存在VLCC储油套利的利润;

当这样的VLCC储油套利的空间能够出来的时候,自然而然就会削减一部分实货上过量的供应,将这部近端的供应过剩逐步地转移到远端,逐步地实现后续的再平衡过程;

当年的价格战,从沙特增产,到近月价格狂跌到50美金/桶、40美金/桶、再到跌破30美金/桶。近月供给和价格战的狂跌,近远月形成了足够的contango价差,开始吸引仓储套利入场,同时低价格破坏了当时沙特的财政收支,并且导致外汇储备下降到比较危险的地步(沙特是联系汇率制),沙特决定沟通OPEC内部进行动产协议,至此,国际市场近月价格开始恢复,随着contango结构逐步转平,绝对价格逐步地回到了50USD的各方均衡的价格区间;

现在的情况至少从表面上看是非常的类似,还是在各方利益均衡的水平50USD水平下,沙特和俄罗斯的商谈失败开启了这次的价格战,当然需求的疲软是一张明牌,供给的不联盟甚至是各自都开始增产直接摧毁了价格体系,近月价格狂跌到50美金/桶、40美金/桶、再到跌破30美金/桶,从目前的远期升水曲线来看,布伦特原油1-5价差逼近6个美金,这个水平直接逼近2008年金融危机水平(2008年金融危机下1-5价差一度达到了8.5美金。而这几天,随着美国库存的增加,陆地仓储的能力在慢慢的消耗,WTI的contango(远期升水)结构也开始进一步的加深。

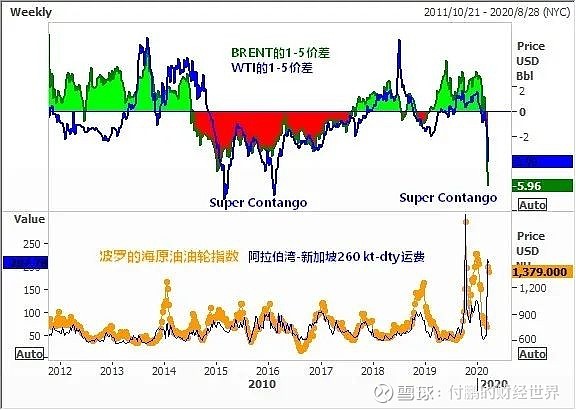

那么目前的super contango是否具备存在储油套利的窗口了呢?算算帐发现有一个困扰邮轮储油套利的问题,那就是目前的VLCC的运费。

图:布伦特和WTI的1-5价差 波罗的海VLCC运费指数 阿拉伯到新加坡260KTdry运费(数据来源:路孚特Eikon)

在现在的contango结构下,实质性的VLCC储油套利还没有大规模发生,当然主要原因就是目前油轮租金水平太高,根据当下的即期运费来看,租金的成本也水涨船高,按照目前的租金10万美元/天、储油三个月的假设下,核算上资金成本等杂项费用,三个月期现价差达到4.7美元(1-5价差得到7-8个美金)才存在储油套利的空间,所以即使现在的contango水平已经看起来足够深了,但是由于租金成本较高,我们需要更大的价差来补偿,否则贸易商浮动存储的经济性在现阶段动机并不足。但是目前应该留意的是已经有石油巨头开始对将油储存在油轮中表现出了浓厚的兴趣,毕竟石油供应过剩后总是需要地方停放货物。

往期回顾

_

付鹏专栏 | 如果不是流动性问题,美联储才面临着最大的无奈

_

付鹏专栏 | 欧洲疫情扩散下——经济的“老问题”或将会被再次揭开

_

付鹏:FED弹药越来越少——创纪录的利率曲线,你不得不去考虑持有者的担忧

_

付鹏专栏 | 曾经高息货币澳元的没落——从中国看澳大利亚的命运

_

付鹏:超低波动率下的日元背后的思考

同时,我们也诚挚欢迎广大Eikon用户与我们分享您从数据分析中得出的洞察,加入路孚特专栏作家。投稿邮箱:christine.shen@refinitiv.com

我们的产品

Eikon

Eikon 是一个灵活的开放式平台,专为交易创新而设计,您可以直达全球大型经认证的金融专业人士社区。Eikon提供多种便捷的访问路径,支持本地下载、网页登陆及手机登陆,为远程办公提供强大支持,您可随时随地访问Eikon,掌握最新市场动态。(点此查看Eikon远程办公指南)

为帮助用户更好地了解新型冠状肺炎疫情对金融行业的影响,路孚特团队在Eikon上线新型冠状病毒App,用户可在Eikon中搜索‘Coronavirus’或者在App library中找到。

产品特色

新型冠状病毒App - 随时获取、追踪疫情相关的最新新闻动态以及对金融市场的影响。

路透新闻 - 由全球 2,500 多名记者提供的可信金融新闻、市场动向独家报道和专家见解,涵盖所有资产类别。

全球定价数据 - 来自 2,000 个数据源,往往具有最悠久的可用数据记录。

公司基本面信息 - 最全面的可用公司基本面数据,涵盖 99% 的全球市值,跨 150 个国家/地区,可直接访问源文件进行验证。

无与伦比的实时研究报告 - 访问 Eikon 上来自 87 个国家/地区的近 1,300 家活跃供稿商提供的实时研究报告。

大宗商品数据与研究 - 访问全球最大的能源基本面、定价数据、市场动态洞察和预测库之一。

I/B/E/S 预估 - 涵盖 88 多个国家/地区的 22,000 家公司。访问精细分析报告,包括对 12 个行业的具体行业评估指标。

Deals & League Tables - 无与伦比的投资银行交易数据和新发行交易内容覆盖——包括自 20 世纪 70 年代以来,225 个国家/地区公布的近 330 万笔交易。

Datastream - 全球最全面的金融时间序列数据库,存有 65 年的信息,涵盖所有主要的资产类别。

理柏基金数据 - 无与伦比的基金业绩数据评级、分析工具和评论,涵盖 63 个国家/地区的 280,000 项集体投资。

强大的交易执行 - 我们屡获殊荣的执行管理系统 REDI® 可实现快速、高效和经纪商中立的多资产全球交易执行,让您充分利用转瞬即逝的机会。

如果您感兴趣,欢迎扫描下方二维码,申请试用我们的产品。