新能源最近几年的发展我们都有目共睹,特斯拉、蔚来、比亚迪、宁德时代等一批企业拔地而起,新能源之所以能站在风口上,是因为汽车工业的地位在大多数国家都无可撼动,迄今为止,汽车仍然是大规模生产的民用产品中最复杂的一类。

这几年传统车企在新势力面前显得势单力薄,但这就是历史趋势,现在是新能源的时代,也是新能源接替传统汽车的起点。

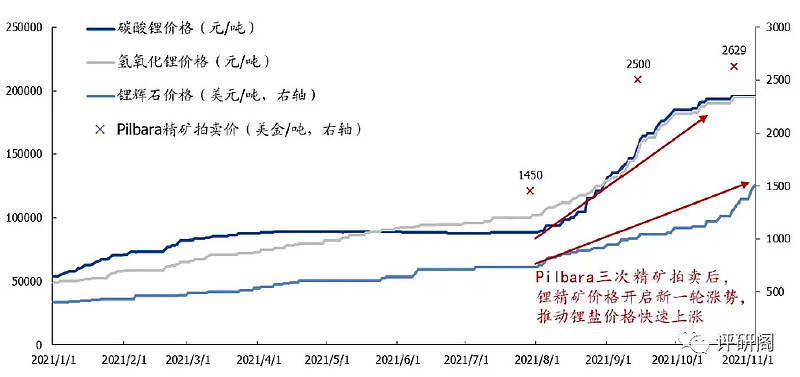

新能源前期过快的发展也带来了很多问题,比如产业链出现很多薄弱环节,尤其是新能源电池,电池材料的缺口掀起了一波又一波涨价潮。

供求关系是制造业盈利的核心指标之一,往往越稀缺,就越暴利,同时也越有投资价值,对于锂电新材料,下面从需求和供给两个方面分析。

(全文2400字,建议收藏)

一、需求端

锂作为自然界中最轻、标准电极电势最低的金属元素,是天然理想的电池金属,被誉为未来的“白色石油”。

如今“碳中和”已经成为全球共识,在能源革命和产业升级的背景下,新能源汽车行业和动力电池开始迎来高速发展期,锂资源需求在不断加速扩大。

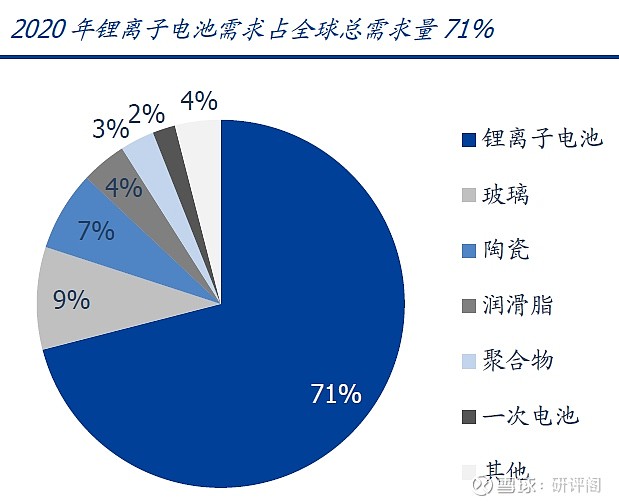

锂电储能基本占据锂需求总量半壁江山,根据roskill,2020年锂离子电池需求占全球锂需求总量的71%。

锂的元素属性决定了它在新能源产业链的需求刚性。

与其他电池相比,锂离子电池具有更高的比能量密度,更高的电池工作电压,更低的自放电率,更宽的工作温度范围,更快的充电和放电速率,出色的负载特性,出色的记忆效应和无污染的安全性。

根据《新能源汽车产业发展规划(2021-2035年)》,到2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右。

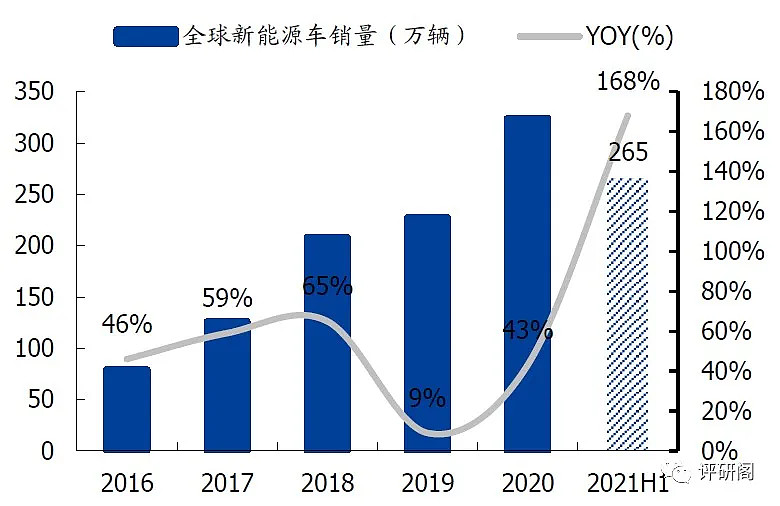

此外,根据GGII数据,2020年全球新能源车销量为319.8万辆,2015年到2020年年均复合增长率为34.5%。新能源车替代燃油车的趋势越来越明显,未来几年动力电池出货量很可能会迈入“TWh”时代。

新能源汽车的高速发展也对中游正极材料、电解液厂商形成促进作用。

(1)正极材料

正极材料是锂离子电池核心组成部分,锂电池中正极材料耗锂量最高,主要涵盖三元(NCM)、磷酸铁锂(LFP)、钴酸锂(LCO)、锰酸锂(LMO)四种材料体系。

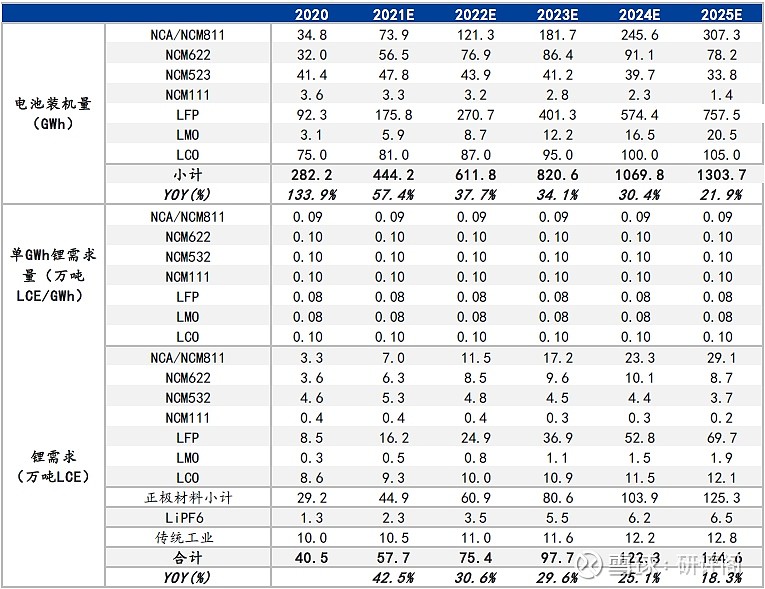

2020年正极材料(动力+消费+储能+电动工具)锂需求量为29.2万吨LCE,2021年大概有44.9万吨LCE,同比增长53.8%,到2025年预计会达到125.3万吨LCE,也就是说2021-2025年年复合增长率大约34%。

(2)电解液

电解液在电池中正负极之间起到传导电子的作用,六氟磷酸锂作为关键溶质,采用碳酸锂为锂源材料。

2020年电解液锂需求量达1.3万吨LCE, 2021年大概有2.3万吨LCE,同比增长77.3%,到2025年预计会达到6.5万吨LCE,也就是说2021-2025年年复合增长率大约38%。

(3)其他需求

2020年玻璃陶瓷、润滑脂、聚合物等传统工业需求占锂需求比例为29%,算年均5%的增速,那么2025年锂需求量将达12.8万吨LCE。

汇总:预计2021年全球锂需求量将达57.7万吨LCE,同比增长42.5%;到2025年,全球需求量将达144.6万吨LCE,五年的年复合增长率大约29%。

二、供给端

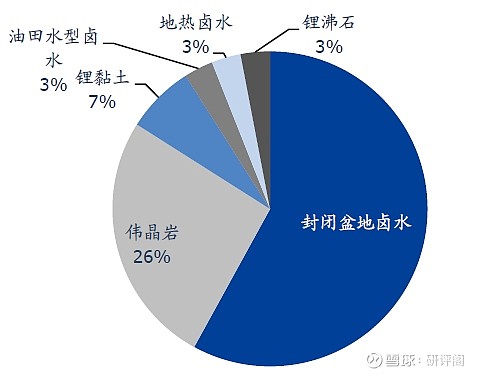

根据USGS数据,全球大约58%锂资源来自于盐湖卤水,矿石类锂资源则占34%(伟晶岩+锂黏土)。不过目前锂盐供给依然以矿石开采为主。

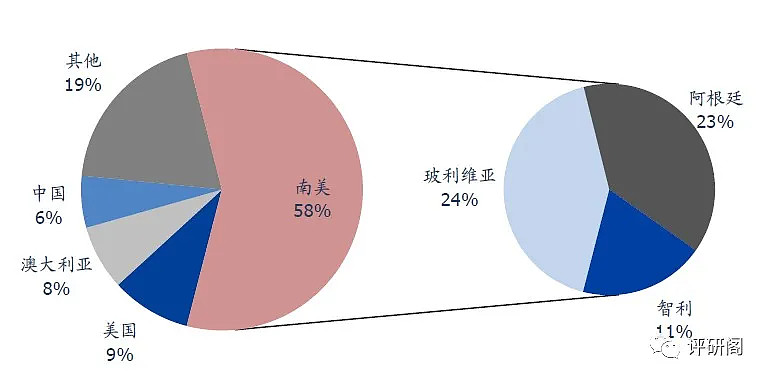

澳大利亚是矿石提锂的主力,2020年产量约17万吨LCE,占全球总产量的40%。全球盐湖资源主要聚集于南美“锂三角”智利、阿根廷、玻利维亚以及国内青海、西藏地区。

(1)南美盐湖

南美凭借优异的自然禀赋,占全球锂资源总储量的58%,地域分布方面主要集中于南美洲智利、阿根廷、玻利维亚交接的“锂三角”地带。

目前在产盐湖产能约21万吨,主要包括三处盐湖四家厂商:Atacama(SQM12万吨、ALB4万吨)、Hombre Muerto(Livent 2万吨)、Olaroz(Orocobre2.5万吨)。

南美盐湖很可能会成为下阶段新的资源争夺主战场,赣锋锂业、西藏珠峰入局较早,年内盛新锂能、紫金矿业、宁德时代等国内公司相继开启南美盐湖资源布局。

2022年南美盐湖开发将进入集中投产期,主要包括以下几处:

1、Atacama(SQM扩产6万吨,ALB扩产4万吨);

2、Sal de Vida(Galaxy)新建1.07万吨;

3、Cauchari-Olaroz(Orocobre扩产1.75万吨、赣锋新建4万吨);

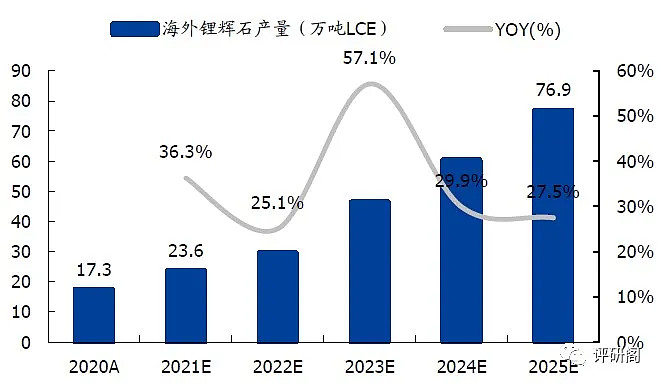

(2)海外锂辉石

锂辉石价格下跌引起锂矿供给格局洗牌,现在在产大型锂矿只剩下5家(澳洲4家+巴西1家)。

上一轮洗牌过后,行业格局集中了不少,年内下游需求也迎来爆发式增长,上游矿企加速产能投建进程。

Pilbara旗下Ngungaju(原Altura)将于2021年Q4复产18-20万吨,ALB旗下Wodgina将于2022年Q3复产25万吨、Core旗下Finniss将于2022年Q4复产19.7万吨,Sigma旗下Grota或将于2022年底投产22万吨。

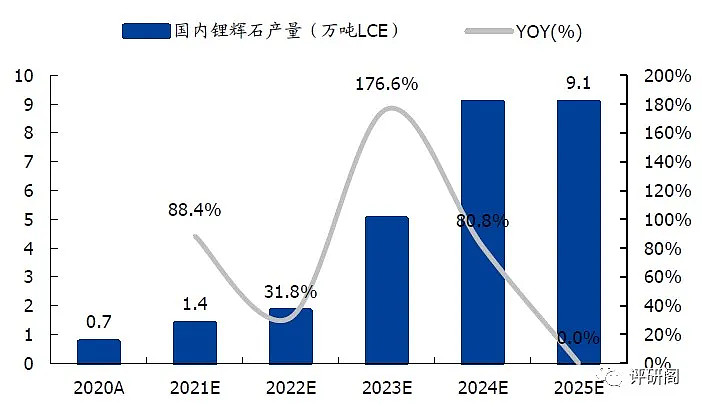

(3)国内锂辉石

国内锂辉石矿主要分布于四川省甘孜州和阿坝州,根据统计,四川省锂矿探明锂资源量达1044万吨LCE,而且目前大部分矿山仍处于勘探阶段,未来增储空间会比较大。

目前四川锂矿进入实质性开发阶段的产能并不大,只有16万吨精矿(2万吨LCE)产能:甲基卡8.5万吨+业隆沟7.5万吨。2022年大概新增56万吨精矿产能,分别来自:甲基卡和李家沟。

(4)国内盐湖

我国锂资源量全球排名第五,主要以盐湖锂资源形式存在,盐湖主要集中在青海、西藏地区,锂储量达2395万吨LCE。

但由于地理位置原因,部分盐湖资源未进行深入勘探,而且由于锂浓度较低、镁锂比例较高,卤水提锂产量受限。

从开发程度看,目前青海地区察尔汗盐湖储量与开发进程均位于前列,西藏地区仅有扎布耶盐湖在产,且从基础设施建设条件上整体弱于青海。

我梳理了一下国内盐湖建设进度,目前放量确定性比较高的主要有三个:

1、蓝科锂业2万吨电池级碳酸锂项目;

2、西藏矿业1.2万吨碳酸锂EPC总承包;

3、五矿盐湖与蓝晓科技近期签订0.4万吨吸附产线技改。

对于新能源产业链,未来的决定因素还是在于锂电材料,虽然钠离子电池和氢燃料电池也有很大的前景,甚至可能颠覆锂电池,但从研发到量产再到大规模应用需要一定时间,短期看很难撼动锂电的地位。

#年终盘点:新能源大赛道投资攻略# @今日话题 @雪球创作者中心 $天弘中证新材料指数C(F012562)$ $湖北宜化(SZ000422)$ $宁德时代(SZ300750)$