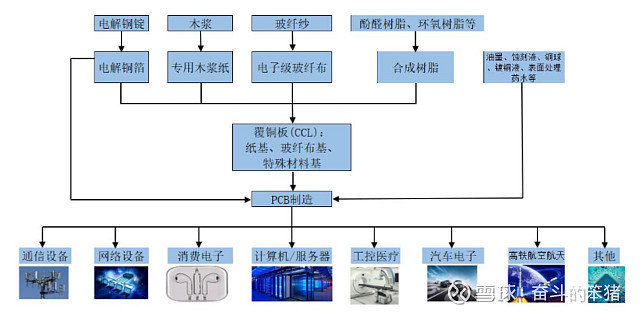

生益电子股份有限公司(股票简称:生益电子,股票代码:688183)成立于1985年,总部位于广东省东莞市,2021年2月于上交所科创板上市。公司专注于各类印制电路板(PCB)的研发、生产与销售业务。

生益电子产品定位于中高端应用市场,按应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板及其他板等。

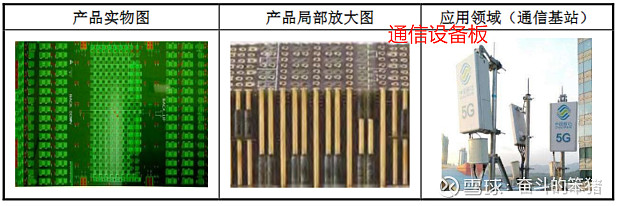

1. 通信设备板:公司产品主要应用于移动通信基站及周边信号传输产品等通信设备上的各类印制电路板,覆盖通信系统(含5G)主要通信设备——基站设备(天线系统-AAU和基带单元-DU+CU)、传输设备、核心网设备。高端板中,以华为为例,目前通过认证的高端通信板参与者主要包括沪电股份、深南电路、珠海方正和生益电子4家。公司通信设备板客户包括华为、中兴康讯、诺基亚、三星和烽火通信等。

2. 网络设备板:公司网络设备板主要应用于骨干网传输、路由器、高端交换机、以太网交换机和接入网等网络传输产品,客户包括华为、中兴康讯、新华三、星网锐捷等,应用终端包括阿里、腾讯等客户。

注:目前,公司正积极配合客户进行5.5G、6G、卫星通讯、800G交换机、光模块等应用领域PCB产品的开发工作,预计2024年能够陆续实现批量生产,有望提升产品单价。

3. 计算机/服务器板:公司产品主要应用于各式服务器及网络计算机等领域,服务的客户包括亚马逊、IBM、AMD、华为、新华三和浪潮信息等。

注:目前公司AI配套的主板及加速卡项目均已经进入量产阶段。随着东城四期的投产提产,公司针对AI产品的产能将进一步扩大。2023年下半年服务器产品的销量及占比得到明显回升,AI服务器项目有望在2024年继续保持增长。

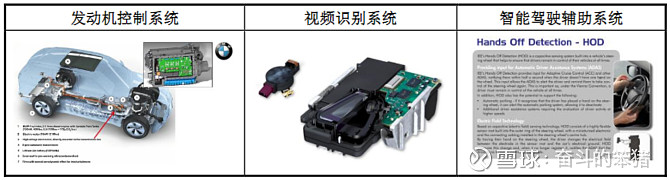

4. 汽车电子板:应用于汽车安全、中控及高端娱乐系统、电动能源管理系统、自动驾驶传感及毫米波雷达等产品上。客户包括德科斯米尔、石通瑞吉、卓能电子、哈曼国际、三花智控等汽车电子产品供应商,最终用在特斯拉、保时捷、宝马等品牌的新产品上。

注:随着公司深入开拓汽车电子市场以及吉安生益一期全面投产和东城四期的投产提产,公司2023年汽车电子产品占比从2022年同期的11%提升至17%。更多新客户的认证及批量订单导入也在持续进行。

5. 消费电子板:公司产品主要应用于智能手机及其配套设备等与现代消费者生活、娱乐息息相关的电子产品,终端客户包括VIVO、OPPO、基讯科技等。

6. 工控医疗板:公司产品主要应用于嵌入式主板、工业电脑等,终端客户包括德国倍福、ABB等海外客户。

7. 医疗设备板:公司产品主要应用在CT、核磁共振仪、超声、呼吸机等,客户包括GE(通用医疗)、美敦力、迈瑞医疗等医疗企业。

8. 航空航天领域用板:公司产品主要应用于航电系统和机电系统,其中航电系统主要包括飞行控制、飞行管理、座舱显示、导航、数据与语音通信、监视与告警等功能系统;机电系统主要包括电力系统、空气管理系统、燃油系统、液压系统等功能系统。服务的客户包括GE(通用航空)和BE航空航天公司等。

9. 高铁领域用板:主要应用于信号控制系统及机车安全系统,服务的客户包括中国通号和克诺尔集团等。

10. 封装测试板:应用于芯片测试,服务的客户包括Intel、AMD和武汉精测电子等国内外企业。

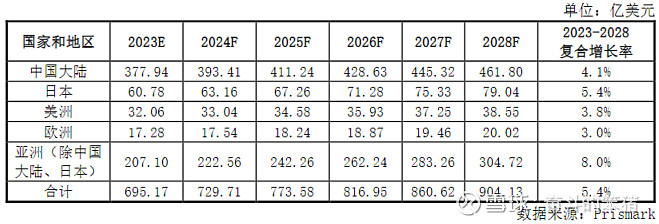

11. 未来几年中国仍将是PCB行业的主要制造中心,但预期会出现一些生产转移,复合增长率为4.1%,低于全球增速:2023年全球PCB市场产值同比减少15%,2023年-2028年复合增长率为5.4%。

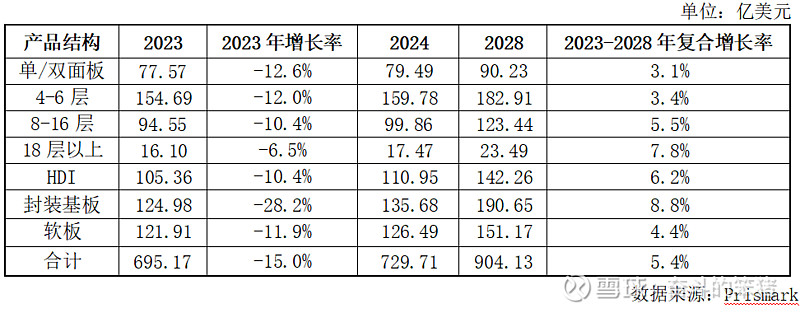

12. 中长期来看,18层以上多层板、HDI和封装基板将保持相对较高的增长:受需求疲软、供过于求进而形成库存调整、竞争加剧等问题的影响,2023年PCB产品整体均出现不同程度的负增长,其中封装基板下滑最为严重;2023年至2028年18层以上多层板、HDI和封装基板复合增长率分别达到7.8%、6.2%和8.8%。

13. AI产品、汽车电子需求以及消费电子复苏回暖带来PCB行业修复业绩增长预期

①通讯行业:2023年,全球通讯领域需求不振,RAN(无线接入网)市场在2021年已经达到顶峰,预计将在2023年和2024年下降,但预计下降的速度将在2024年放缓,不过还需注意印度发展形势向负面倾斜的风险;网络领域在2023年上半年同样需求疲软,但随着AI产品带动,已有回暖迹象,预计2024年有望提升;

②服务器行业:2023年全球服务器市场出货量明显放缓,但AI服务器成为新的增长点。根据IDC预测,2023年全球AI服务器市场规模为247.64亿美元,同比增长26.98%;预计2026年达346.62亿美元,2022-2026年复合增长率达15.5%。

③汽车电子行业:汽车电子在传统高级轿车中的价值量占比约28%,在新能源车中则能达到47%-65%。根据GGII预测,预计2024年,全球新能源汽车销量有望突破1800万辆,全球汽车电动化渗透率将接近20%。从市场调研数据来看,预计2024年汽车电子市场将稳定增长,同比增长保持在4%左右。

④智能终端行业:随着逐渐去库存化以及换机需求的到来,智能终端行业预期2024年有望重拾增长动力。据市场分析机构Canalys预测,全球个人电脑出货量在连续七个季度下跌后有望迎来复苏,2024年全年出货量预计达到2.67亿台,较2023年增长8%;2024 年全球智能手机出货量预计为11.7亿部,与2023年相比预计上涨4%。

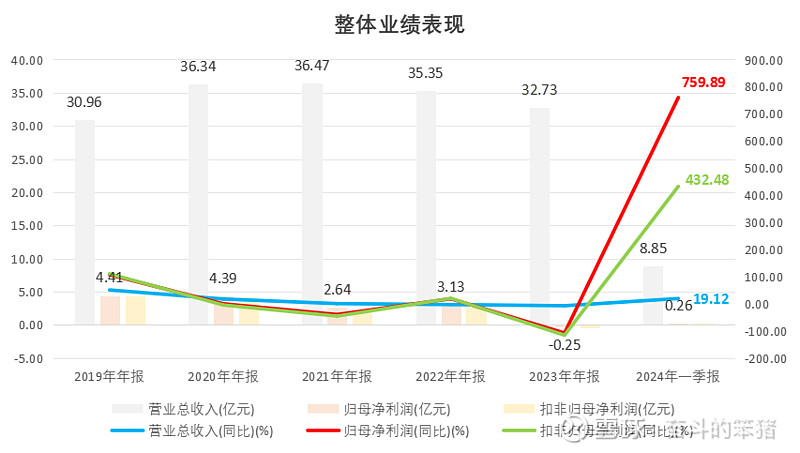

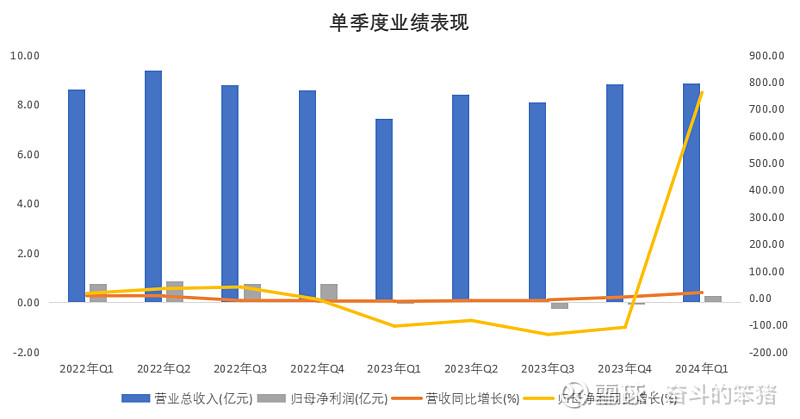

14. 2024年市场对高层数、高精度、高密度和高可靠的多层印制电路板需求增长,公司产量、销量、营业收入均较上年同期有所增长;同时,公司毛利增长带动净利润获得较大幅度的提升:2024年H1实现营收18.7亿元-22亿元,同比增长18.13%-38.97%;实现净利润9350万元-1.1亿元,同比增长876.88%-1049.27%;实现扣非净利8500万元-1亿元,同比增长3144.90%-3717.53%。

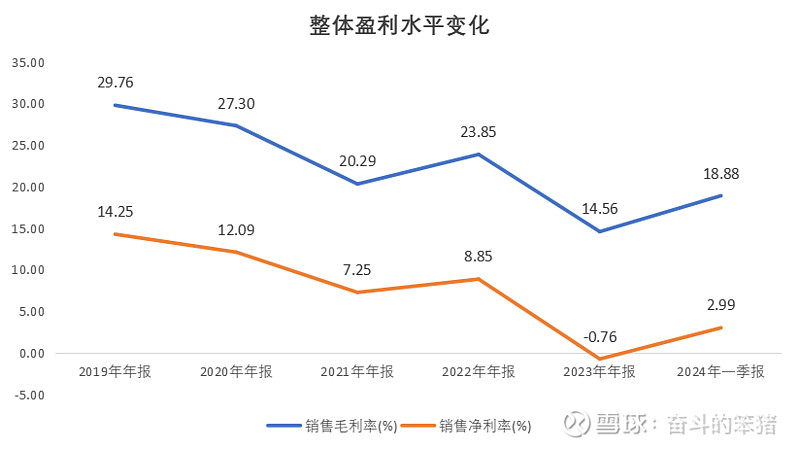

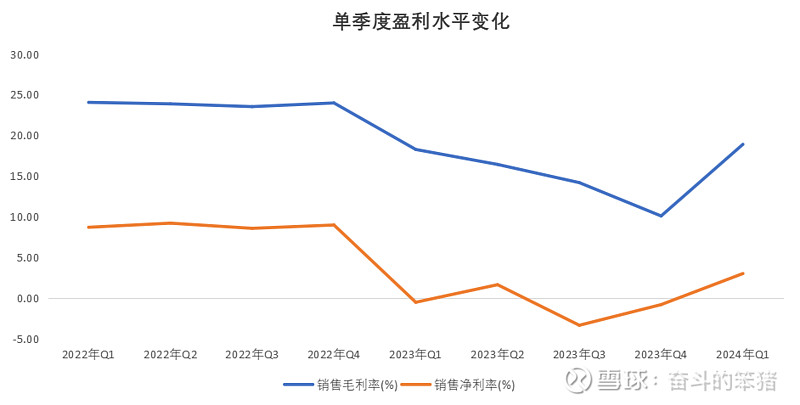

其中,2023年亏损主要系主要客户需求下降,叠加通讯领域产品价格下降以及公司四期项目处于拔产阶段,整体产能未充分利用,产品单位成本较高,导致毛利率下降,进而导致净利润亏损。

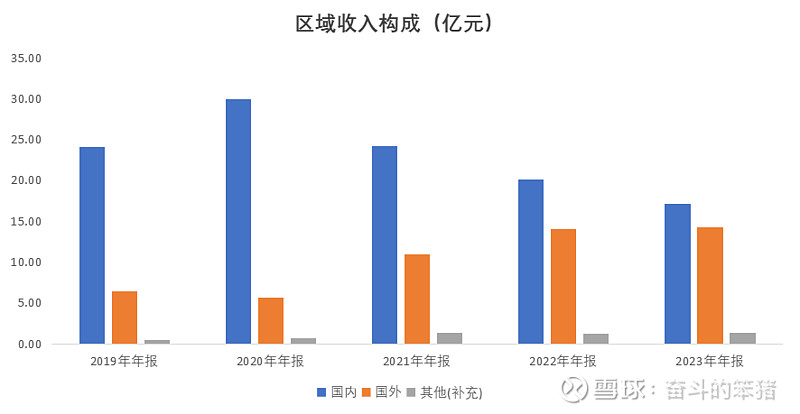

2023年,公司服务器、汽车电子相关产品收入呈现增长,通讯行业相关产品收入下降较多;

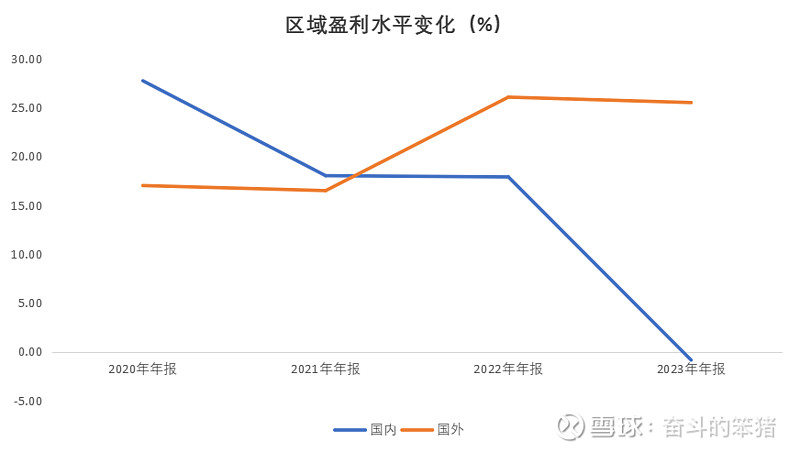

2021年-2023年,公司国内市场收入受需求影响逐年下滑,国外市场收入保持稳定增长。

15. 公司整体毛利率从2024年Q1开始有所改善,根据半年度业绩预告,公司二季度毛利率应该会有持续回升。

16. 公司期间费用营收占比同比下降:其中研发保持持续投入。

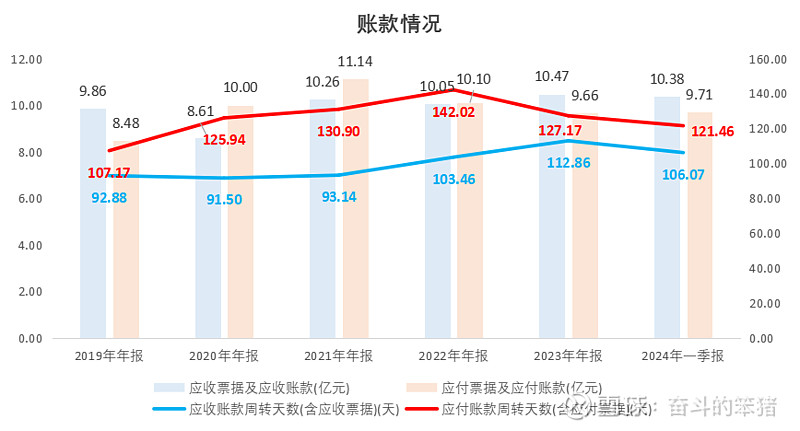

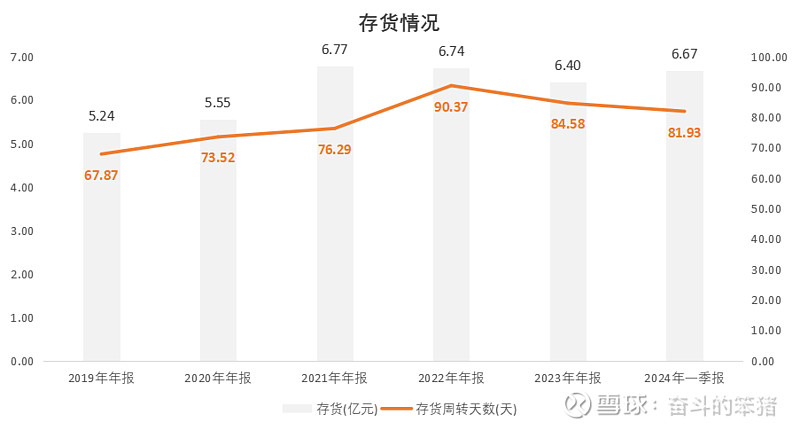

17. 账款及存货周转效率有所提升。

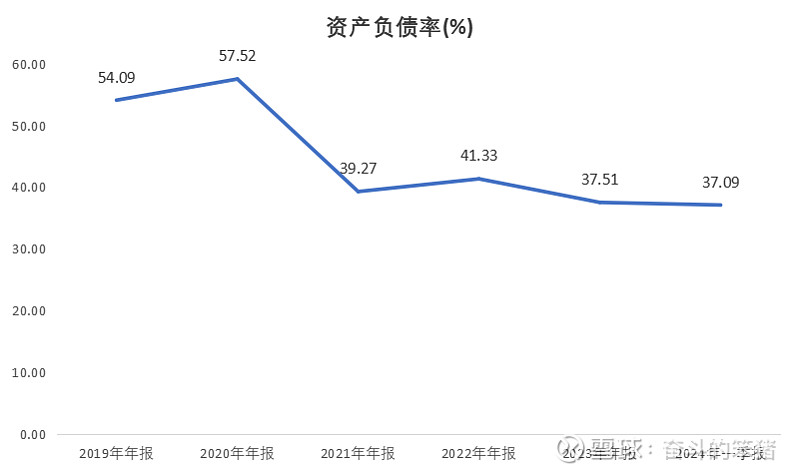

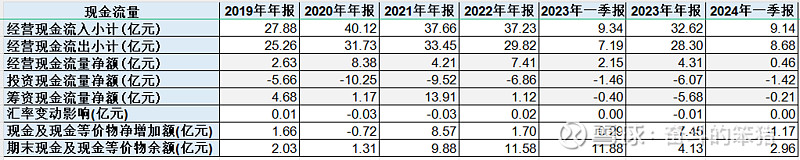

18. 资产负债率保持平稳,经营现金流净额持续为正:2023年公司减少长期借款,增加短期借款,调整贷款结构,进一步降低融资成本。

$生益电子(SH688183)$ $胜宏科技(SZ300476)$ $深南电路(SZ002916)$ #年报解读# #好市发声,浪底淘金#

说明:以上内容仅做信息分享,不做投资建议。