近期的市场震荡,让投资者的心情也随之波动,资产配置的理念对于提升长期的投资体验至关重要,在”震荡市”的环境下,资产配置也是我们应对不确定性的选择。本文计划通过展示两个通用的资产配置组合,帮助大家理解资产配置的意义和作用。

一、多元资产配置的意义

虽然我们都知道权益类资产长期来看是回报最高的大类资产,但是单一资产是很难持续盈利的,大类资产的轮动持续进行。下面左图是主要大类资产(股、债、商)的每年回报排名,每年按回报的高低,由左至右排列。

我们把沪深300所在的位置,用黄线勾连起来,可以看到波动非常大的折线,这也就意味着:如果只持有A股,那么我们每年的回报水平将会非常不稳定。进一步来说,用同样的方法,上面的右图把A股里的一些主要行业赛道,每年的回报排名进行汇总,同样得到一幅颜色杂乱无章图表,这就表明,持有单一赛道,也很难持续跑赢。

同理,很多看上去很美的套利、中性和CTA策略,拉长周期观察后,也都会存在自己表现的瓶颈期、回撤期。 这意味着,没有任何一类资产或者单一的投资标的可以完美的匹配投资需求。这就要求我们,需要利用经典的资产配置与再平衡理论寻求更优的解决方案

二、投资策略和产品的选择

为了在较长的时间周期中表现资产配置组合的历史业绩,我们在股票类资产、广义固收+、CTA复合策略中挑选了一部分策略具有代表性,并有长期可追溯历史业绩的产品进行组合配置。参考震荡市,我们该如何应对? 这篇文章,主要挑选到了如下的管理人:

股多:

@青骊投资 $青骊长兴(P666012)$ 刘淼:交易驱动,年化换手高达80-100倍,持仓集中度适度集中,管理规模10亿+,仍处规模红利期;

@史诗般的馒头 辛巴达母基金B 李海:投资方法灵活,交易上也会相对灵活,历史业绩表现较为出色,也是少数带有交易特征的基金经理,在今年持仓结构中布局了不少美股仓位,可一定程度上规避A股震荡的潜在风险;

@睿郡资产 睿郡5号B 杜昌勇 :前兴全基金核心班底,二十年基金从业老将,对于各种市场风格适配性均较高,股票+可转债多行业均衡配置,基金表现波动性较小,防守进攻性均处于市场前列,适合长期持有;

@大朴资产 大朴多维度6号 颜克益:均衡配置以获取稳妥的超额,基本覆盖了所有细分行业,结合宏观经济、政策和流动性,进行仓位和持仓结构的动态调整。在市场普遍下跌的时候,有时能走出逆市上涨的独立净值曲线。在过去市场发生大幅波动时,大朴多次通过仓位和持仓结构的调整有效控制了回撤。

指增:

@上海衍复投资 :衍复指增三号量化管理人顶流,公司成立后一年时间就突破百亿规模,至今管理规模近400亿元,来围观衍复投资高亢的投资金句 .;

@稳博投资 :稳博1000指数增强1号B 投研团队超60人,中证1000指增产品在阿尔法选股的基础上,结合量化仓位择时模型,以及T0增强,详细可以参考这家本土实战派量化管理人,到底有什么优势;

广义固收+:

@广金美好基金 $广金美好玻色一号A(P001254)$ 产品专注高频股票中性、高频商品趋势、套利等方向的策略,产品过往业绩整体表现出低波动、低回撤、高夏普的特征。对于风险偏好保守或者有资产配置需求的客户,在震荡市之下,广金美好玻色是非常值得关注的防御型产品;

@悬铃私募 量化套利,进可攻退可守的投资策略 较头部的可转债策略管理人,以量化套利策略为核心策略,根据量化模型对套利品种进行实时监控,同时通过适当的套保工具进行对冲,兼具股性债性,悬铃C号的策略中可转债套利策略占70-80%,且进行几乎无敞口的对冲,悬铃最大的特色是叠加了统计套利,而统计套利的收益跟市场、转债估值不相关,加之可转债兼具股性和债性,可转债策略及该管理人较适合震荡行情及调整末期进行配置;

@仲阳天王星 $朋锦金石炽阳(P001069)$ 规模适中,投研优秀,以量价因子为主,基本与事件驱动因子为辅的多因子模型体系。优选股票组合后,仲阳灵活运用股指期货、融券、收益互换、期权等工具,对冲指数波动风险,追求获得绝对收益,相对适合中低风险偏好客群

CTA+中性:

@千象资产 CTA及复合策略形式解读 蝉联4届金牛奖的老牌量化CTA私募管理人,规模120亿+,产品千象磐石15号以30%的CTA叠加70%的股票中性策略,显著提高资金利用率;

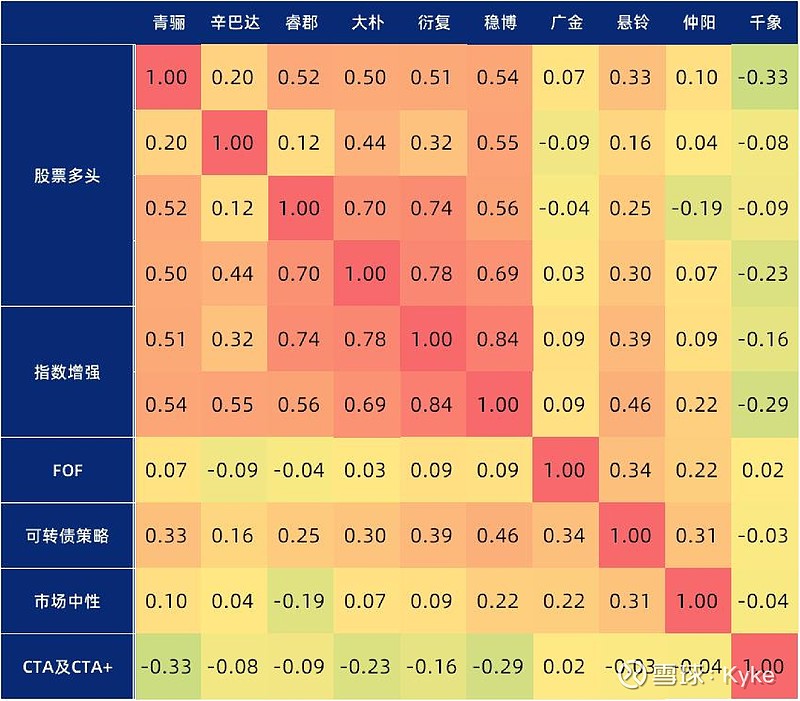

以上列举的产品在一年期时间的业绩相关性如下表

在进取型策略和稳健型策略上对于产品的配置比例如下表

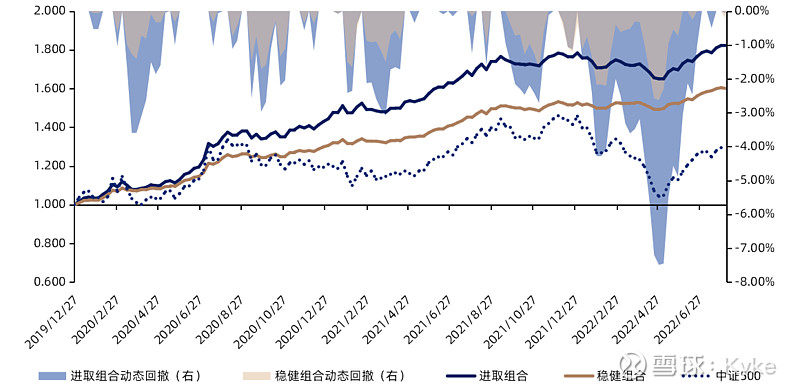

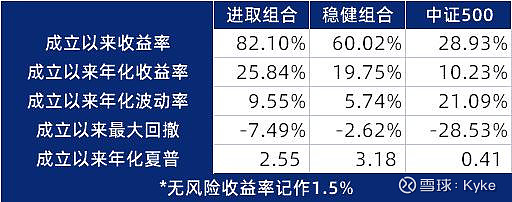

三、产品组合回测业绩对比

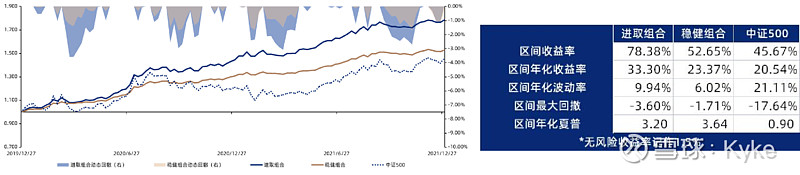

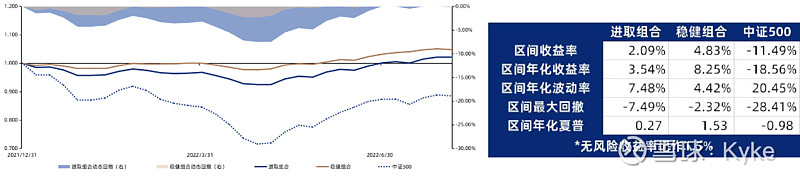

以上两个组合主要区别在于权益类策略的配比,通过控制权益类策略占比的上限,以获得更加优秀的回撤控制,组合回溯的时间区间为2019/12/27至2022/08/05,并辅以中证500指数进行对照。

前述模拟组合未考虑资产配置再平衡的情形,若投资者定期针对资产或单品进行再平衡操作,历史回溯的投资结果亦会与前述组合出现差异,同时前述组合未考虑底层资产业绩报酬计提对投资人收益的影响,考虑相关因素后,投资组合的实际收益预计将低于展示情形。

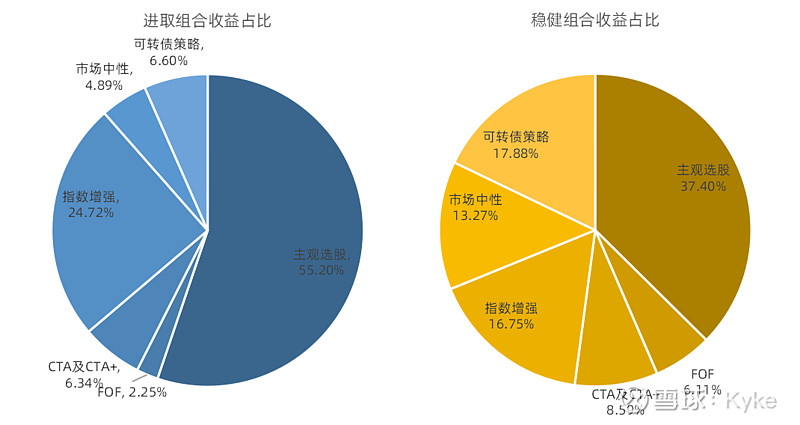

回测周期内不同策略对收益贡献的对比情况如下:

两个组合历史连续持有的收益表现对比:

稳健组合在2022年一季度权益市场出现快速回撤的极端市场行情下拥有更好的防守性,产品组合的最大回撤以及最大回撤修复时间均十分优秀。

不过与之相对,在权益市场波动向上(2019/12-2021/12)的市场环境下,进取组合的收益弹性更好。

时间区间:2019/12/27-2021/12/31

时间区间:2021/12/31至2022/8/5

四、配置方案小结

通过以上两个模拟组合不难看出,在过去2~3年市场整体震荡,风格轮换较为明显的周期里,难有单一的资产类别、投资风格可以穿越周期。但通过资产配置的方式,我们有机会为不同风险偏好的投资者构建满足中长期投资目标的投资组合。

在不同的市场环境下,不同配比的产品组合的表现优劣均有所不同,上述两个组合的共同点在于通过资产配置,利用不同底层资产之间的低相关性,平滑不同资产类别、不同策略之间的波动,从而帮助我们相对稳定地持有资产组合,进而可以更好地践行长期投资和连续投资。 正如上述两个组合所示,尽管在2022年市场一波三折,年初领跑的CTA策略在二季度也有了明显的回撤,但前述两个模拟组合在当前已经又都再次回到了历史高点,再次体现出多元资产配置对优化投资者投资体验的意义和价值。

在本文的最后我们做一定的风险提示

(1)模拟组合的历史业绩不等于未来表现,过往年份所呈现的收益率、波动率和回撤在更长的历史来看都可能被突破;(2)震荡市的产品组合未必适合所有的市场环境,如市场进入单边上涨或者下跌的市场,基于震荡市视角的产品选择逻辑可能会出现变化,基于前述逻辑的产品组合的业绩表现亦可能会相对承压。(3)前述模拟组合未考虑资产配置再平衡的情形,若投资者定期针对资产或单品进行再平衡操作,历史回溯的投资结果亦会与前述组合出现差异,同时前述组合未考虑底层资产业绩报酬计提对投资人收益的影响,考虑相关因素后,投资组合的实际收益预计将低于展示情形。