天合的四季度属实看不懂

仅拿刚出年报的晶澳与其对比,晶澳20年组件15.88GW,天合15.915GW,两人出货量不分伯仲。晶澳是产业链较长(除硅料)的纵向一体化公司,在成本控制和毛利率方面会有更大的优势,前三个季度毛利率都维持在22%左右。天合主要是组件及围绕电站配套业务,前三个季度毛利率在15-18%。在四季度辅材全面涨价的情况下,晶澳四季度的综合毛利率被压缩到了≈5.3%,然而天合却毫无波澜的仍旧达到了15%的水平,这点颇为差异。

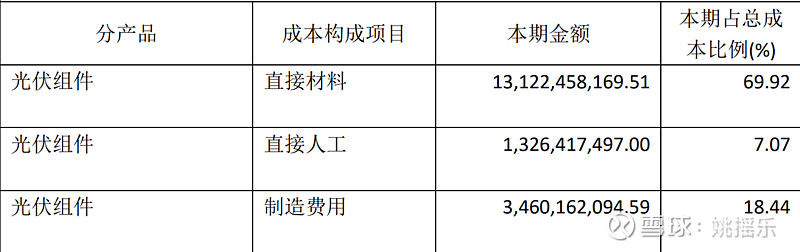

上图为天合,下图为晶澳

从年报的成本分析表看,在20年出货量几乎一直的情况下,晶澳组件的直接材料费用居然比垂直一体化的晶澳高了24亿 ,因为我们看不到前个三季度的明细,但我觉得作为一体化的公司,直接材料成本高于非一体化公司,是不应该的。就像我自己种的苹果和买来的苹果再去卖,最终售价肯定差不多,但就苹果本身的成本,肯定是自己种的便宜。

上图天合,下图晶澳

从库存商品看,天合比晶澳高出4亿多,但鉴于天合无法拆出跟踪支架和组件的比例,所以也无法确定天合组件端少转了多少成本,但是天合四季度存货环比多了10个亿,而晶澳几乎没有变化,这点还是有些疑惑。

综上来看,无论从行业逻辑还是财务数据上,都有让人可疑的地方,届时等待阿特斯 晶科 日升 隆基出了年报后,再一一比照了

$天合光能(SH688599)$ $晶澳科技(SZ002459)$ $隆基股份(SH601012)$

精彩讨论

姚摇乐2021-03-31 19:104季度晶澳和天合在收入上差不多,晶澳境外销售177亿,天合171亿,也不分伯仲,所以差距就在成本端。爱旭在四季度是不受影响的,说明问题都出在组件端,电池端不承压,但是拥有电池+组件的日升崩了,崩在了组件端,说明问题还是在组件上。电池能挣钱,说明价格不低,那么天合的成本为什么低?第二点,我讨论的是毛利率问题,货币对冲不在讨论范围内

糊锅巴2021-03-31 17:28天合在发可转债,高达52.6亿,创了光伏企业在A股融资的记录,这次发债对天合重要度来说,生死一线也不夸张,210组件阵营目前唯一两个出货终端就是天合和日升,日升转债发行失败,基本上明年市场份额会被甩的看不到头部企业的尾灯,天合如果再失败,呵呵,210就很痛苦了,另外,天合库存大幅增加和210肯定有关系。

金辉的马甲2021-03-31 21:22人家摆出数据,你在这里意淫……你好歹也摆点数据出来吧……

OCISLU2021-03-31 18:36我已经说过好几遍了,看完高纪凡其人讲话,根本不敢买这个公司的股票。

姚摇乐2021-03-31 19:24这还有说汇兑损益是正的两位兄dei,年报都不认真看的吗?套保挣了1.4亿的是晶澳啊大哥们,非经常损益里面去看啊