临近光伏行业价格战两周年,今日盘中传出两则鬼故事,导致隆基绿能大跌6%,股价再创历史新低。自2022年6月的高位以来,隆基已跌去75%,通威股份已跌去65%。

两位行业巨头都重伤的情况下,其他跨界入局光伏的小企业更是惨不忍睹,股价各种跌去70-80%的一大片,都在为产能过剩付出代价。

一、下行周期的鬼故事,刀刀暴击

盘中第一个鬼故事是传拜登正在敦促调查涉嫌逃税的中国光伏公司。

实际上,彭博是在5月中旬报道的这单新闻,在当时隆基和通威股价都没什么反应,真是大利空的话,当时股价就该跌了,市场也不会反应迟钝过半个月才跌。另外,今年是美国大选年,拜登把中资企业的贸易问题摆上牌桌拿选票,这是市场明牌消息,影响并不大。但在下行周期里的每个利空消息,重新发出来都有可能引起市场情绪恐慌。

第二个鬼故事是第一个鬼故事的后续,小作文传在隆基在去年底刚投产的马来西亚工厂关停了,甚至员工都裁光了。该工厂隆基耗资28亿人民币造厂,若关停了,意味着该工厂运营时间仅7个月左右。而隆基在越南的五条产线也已经停工。

原因是拜登宣布对东南亚四国(柬埔寨、马来西亚、泰国和越南)的光伏关税豁免期在6月6日结束后不再延期。

这意味着中资光伏绕道东南亚再转口入境美国的路被堵死,在东南亚有产能的光伏企业都会受到影响,过剩的产能没法输出到美国了,原先造厂也花了不少钱,这对光伏企业来说是更大的打击。

目前国内光伏产能过剩严重,价格战继续加大,产能输出到美国的路径被堵上,若把海外工厂继续开着,产能转回国内,必然是加大亏损的。

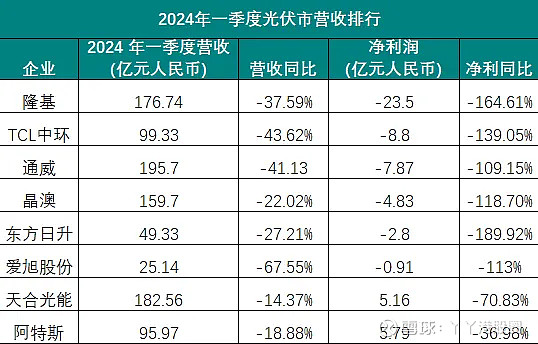

今年Q1,隆基营收176亿元,同比下滑38%,净亏损23.6亿元。而去年同期营收为283亿元,净利润为36.3亿元。

2023年初,光伏组件价格还处于1.89-1.9元/W的水平,到23年10月直接跌破1元/W。而今年以来还在下跌,5月底北京能源集团的招标中,投标价格在0.803元/W,最低价已经降低至0.76元/W。

按照隆基在去年判断的,需要2-3年才会淘汰掉一半企业,而现在才刚到1年时间,目前的价格还未见底。

说实话,大家都知道这轮周期里活下来的企业,未来可能是占市场份额不小的赢家,股价也可能有不小的涨幅。但谁都预测不准这轮周期底部在哪,即类似于猪周期一样,市场都在不断博弈周期拐点。

谁会活到最后,从账面现金看可能会是个好判断。今年一季度,隆基账面现金有543亿,扣去110亿的长期借款,账面现金也有430亿左右,是目前光伏企业里现金最多的一家,活下来的概率也会更大,而通威手上现金是186亿。

但当然,后续隆基亏损会扩大多大,这谁都不知道。对于投资人来说,现在买,即使拿得住,后续要多久才能走出周期拐点是未知数。

关于美国封堵东南亚转销的路线,隆基董事长李振国表示:“之前大家并不清楚美国政府扶持本土光伏产业链的坚决程度,而现在美国扶持本土产业链的决心已经非常明确。”

有意思的是,市场对光伏的预期正如李振国所说,“大家并不清楚”。

从光伏价格战开始,市场就博弈到现在,每次光伏跌多了就有小作文唱多组件价格“拐点将近”。但每次都是短线反弹1-2天后,继续阴跌数月。有部分资金在博弈光伏见底中反复割肉或是被套牢。

据隆基股东人数披露,散户可能是这里的大多数资金。在这轮光伏出清周期里,隆基跌的越多,股东人数越来越多。2022年6月股价高位时,股东人数为47.2万户,而目前为95.7万户,股价跌了70%,股东人数反而多了一倍。

同期,外资的持股比例从16.6%下降至目前的6.7%。而机构持股比例从22年3月的39.1%减少至目前的17%,机构和外资持股创5年来的新低,更多地是散户在不断博弈周期。

二、被保护下的美国光伏企业

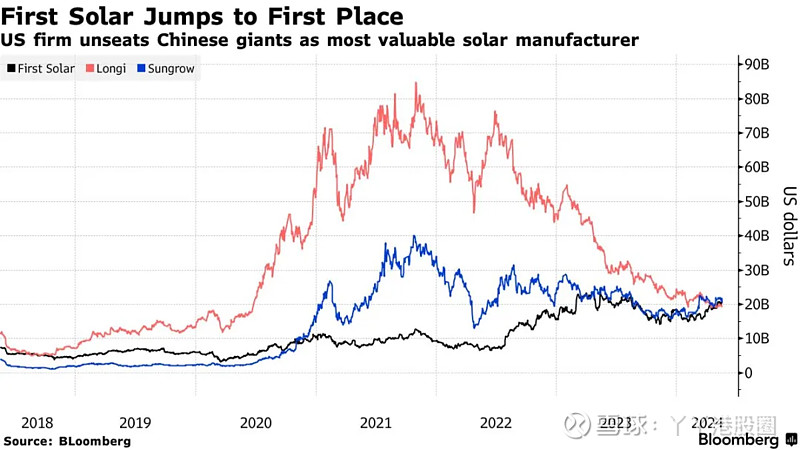

在拜登封堵国内光伏企业转销美国的路径后,受益最大的是美股的光伏企业“第一太阳能First Solar”,这家公司在近期市值超过了隆基绿能,市值为2100亿人民币,这是自2018年以来,美国光伏企业首次登顶全球光伏企业市值榜

可以说,美国的光伏产业环境就像婴儿的保温箱一样,各种政策限制中国企业,保护落后的美国企业慢慢发育,而中国光伏企业可以说是在血雨腥风里搏斗。

若从技术路线和产能上看,First solar只是个二流光伏企业,跟中国的光伏企业差远了,First solar走的还是被国内淘汰已久的薄膜电池路线。

根据数据,23年晶科能源以75GW的出货量位居行业之首,相比之下,第一太阳能的出货量仅为11.4GW,大约是晶科的1/7。就转换效率而言,第一太阳能官网显示其旗舰产品Series 7的转换效率为19.7%,而中国光伏巨头的平均转换效率普遍高于25%。

即使技术路线差,但First solar在贸易保护和IRA补贴政策下,也哺育成了第一市值。

1、美股投资者开始给予美国本土光伏企业更高的估值,特别是由于IRA补贴政策的实施,针对美国生产的硅片、电池、组件及辅材等都有补贴。部分州可获得的补贴约为 17美分/瓦,折合人民币1.1元/瓦,而中国的价格才0.8元/瓦,补贴价格比中国的售价还要高。据彭博报道,由于对中国产品征收关税,在美国销售的价格起码是全球平均价格的3倍。

以致于,First Solar在2023年的净利润达到8.31亿美元,其中6.6亿美元来自IRA补贴。

2、在对中国产品征收高关税后,中国光伏组件在美国的价格会提升,而美国本土的公司生产成本不变,市场竞争者不多,也可以顺应提价。所以,美国本土的光伏公司,毛利率比中国光伏要高的多。

Firstsolar一季度营收为7.94亿美元,同比下降31%,净利润较为2.37亿美元,毛利率为43.6%,同比增长23%,净利率为29.8%。隆基和通威的毛利率为8-9%,净利率为-13%。

根据First solar称,组件厂的产能利用率接近满产。相比之下,目前国内光伏的产能利用率在50%左右的水平。

相比起需求端,美国的AI数据中心和制造业回流驱动美国用电量增长,拉动了对光伏的需求。粗略测算显示,到2027年,Al拉动的电力需求可能占全球能耗的1%以上,其中10%由光伏供应,至少需要25到30GW的光伏装机,提升美国本土装机需求至少20%以上。

另外,由于光伏项目通过银行借款完成,美元利率在5%以上,项目融资利率在6%点多到7%,降息预期可提升光伏项目的IRR,在美元降息时,也有助于光伏企业的上涨。加上美国市场对ESG的要求更高,对新能源有着极高的偏好,甚至美股投资者愿意给更高的估值。

三、结语

这么相比之下,国内虽然技术路线领先,产能也碾压美国光伏,但在无序扩张,加上贸易限制下,使得国内光伏企业产能供给过剩的情况远超出市场预期。而第一太阳能在保护中得到了“垄断”,也得到了更高的利润。

之前也提到过,中美的企业文化有所不同,中国企业会更加注重规模,只要营收扩大,即使亏损也能扛,而美国企业更在乎利润端,若把生意做苦了,大家都不愿意把价格战打的你死我活,现在的美股光伏就像2019年被全力扶持的国产半导体一样,同样的剧本,互换了角色。 @今日话题