进入2024年,沉寂许久的心动公司股价出现异动。股价见底后快速反弹,短短四个月已经快翻两倍了,是今年市场里回报靠前的股票。

而此前心动从历史高点到低点,跌掉了93.4%。但再往前,心动公司刚上市,备受追捧,一年多的时间就成为一只10倍的大牛股。

曾经有多少投资者为它心动,后来就有多少投资者为它心碎。

如今是否是再次心动的时刻?

一、游戏爆款

心动算是一个游戏公司,主要在国内及海外开发和运营优质游戏,同时运营中国领先的游戏社区及平台TapTap。

不过这次股价上涨和TapTap没什么关系,主要受益于新手游的出色表现和预期。

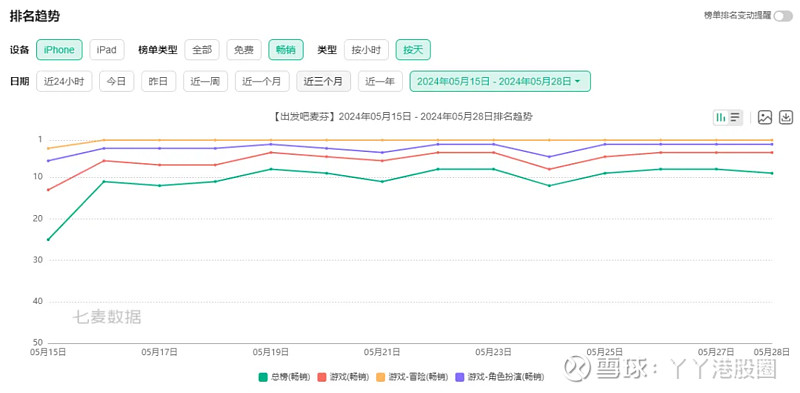

心动股价的反转在今年的1月23号,这天公司自研冒险放置手游《出发吧麦芬》(GoGoMuffin)在香港、澳门和台湾发行,这个游戏的推出成为了它股价的拐点。

游戏公司的产品逻辑就是游戏公司只要出了一个爆款,几乎就和开了印钞机一样。

《出发吧麦芬》有一定小爆款的潜质,心动也为此做了很多宣发工作。

在游戏玩法设计上,《出发吧麦芬》融合了放置挂机和MMORPG玩法,不会很肝,可以在碎片化的时间里,休闲轻松一下。同时游戏整体的设计上,有不少可以商业化的点。此外,游戏还具备社交属性可以加强用户粘性。核心机制很像去年的爆款小游戏《寻道大千》。

在休闲放置赛道,心动曾发行过自研产品《天天打波利》及代理产品《不休的乌拉拉》,已经有多款休闲放置产品的发行经验,积累了相对成熟的发行能力。这次心动通过联动、主题曲、KOL组合拳等方式进行营销,使得麦芬在海外市场的知名度和下载量都大幅提升。

本人曾尝试玩了一阵,遗憾的是我没有被吸引到。虽然《出发吧麦芬》整体的画面还算精致细腻,画风治愈,战斗设计和成长体系也算用心,吸收了不少过去放置类游戏的优点,但是从玩法思路上,创新度不足,源源不断地打怪升级,如果没有恰到好处的爽感刺激,很容易乏味。而且为了变强而变强的游戏,我会没有长线的动力。

但是游戏这种东西,个人体验是不准的,因为我可能不是受众群体,成绩需要依靠大数据说话。

《出发吧麦芬》自上线港澳台地区以来,受到了玩家的广泛欢迎,一直保持在畅销榜前三,多次登顶了三地苹果商店的游戏畅销榜。

根据data.ai数据,《出发吧麦芬》2月份流水1800万美元,排名出海游戏第15名。根据点点数据,3月份流水超2012万美元,排名港澳台出海游戏第1名。

国服版本于5月15日正式上线,上线前夕,心动多次进行了多维度、多圈层的KOL宣传,并通过预约制积累大量关注。此外,还联名了线条小狗,预约并参与公测的玩家可以在游戏中解锁并领取与线条小狗联动的限定麦乐兽“马尔济斯”。

游戏开启预下载后最高排名 iOS 总榜和游戏榜免费榜第1名,并获得苹果 APP Store 首页主打推荐,截止5月28日《出发吧麦芬》在 TapTap 平台下载量达111万。后续一周排名依旧稳定,甚至有向上的趋势。

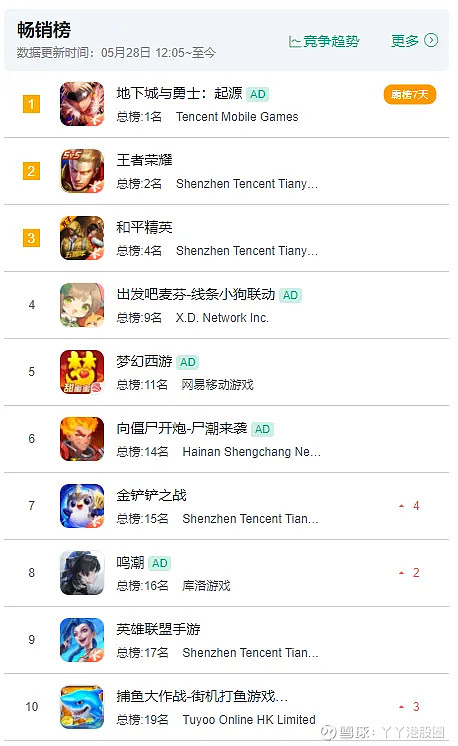

在《出发吧麦芬》上线后,腾讯的《地下城与勇士》和库洛游戏对标原神的《鸣潮》两个大作也陆续上线,从结果来看,麦芬可以说扛住了压力,一直在游戏畅销榜保持前列。

市场预计《出发吧麦芬》将在2024年贡献10亿元人民币以上的收入,后续还要在日韩等更多地区上线,有更多的期待空间。

目前《出发吧麦芬》能畅销榜和腾讯的几大游戏较劲,国服部分已经算是超预期了。

除了麦芬,心动的另一个游戏《心动小镇》已经开启预约,预计7月17日上线。4月29日曾进行付费测试,用户反响热烈,评价较高,目前在TapTap平台预约量达225万。

今年大概率是心动收获的一年。

二、游戏平台

心动2011年成立后主要就是做游戏的,2016年才推出更有知名度的TapTap。

相比于其他游戏公司,心动最大的想象力还是在于TapTap平台,纯游戏公司估值给不了太高。

因为游戏产品的逻辑,发展的好的,需要有能持续制作大作的能力。大部分游戏都是有生命周期,巅峰周期过了就逐渐下滑。重新开发一款好游戏,逻辑可能和过去完全不同。重复的游戏,很难引起大家的兴趣。所以游戏的创新性,想象力,是很难把握的。不放到市场跑,难以知道它的成绩会如何。比如腾讯寄予厚望的《元梦之星》,基本是低于预期。连腾讯都难以把握游戏出厂后的成绩,这就导致大部分游戏公司的估值不高,因为确实难以稳定估计和预测。

产品端难以把握,但是渠道端会稳定得多。众所周知,苹果应用商店收取30%的分成,被称为“苹果税”。安卓各渠道端大多要收取50%的分成。这些都是固定不变的。游戏爆了渠道赚,游戏不爆,渠道小赚,这是平台思路。

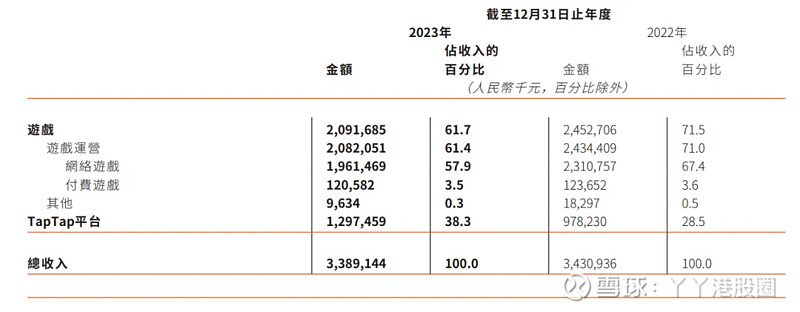

2023年年报,心动游戏部分的收入占比61.7%,TapTap的收入占比38.3%,收入占比持续提升。

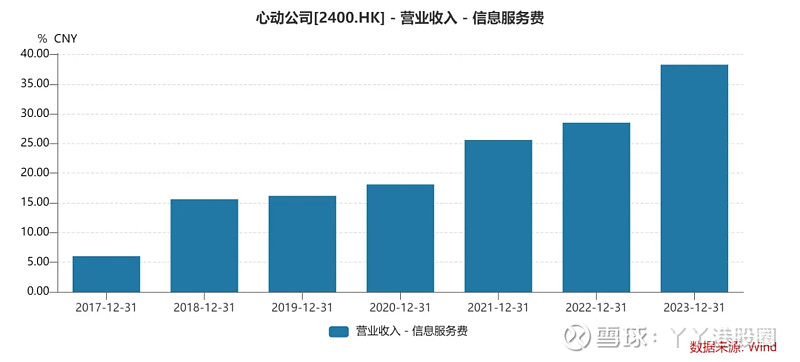

但是Taptap并不收渠道分成,完全免费,为游戏厂商提供的“不联运、零分成”合作模式,它主要通过广告盈利。可以说TapTap是一个完全自助化的广告平台,开发者可以在这个平台上为自己的游戏购买广告展示。广告的价格与用户是否喜欢该内容息息相关,TapTap的评审团队会审核广告素材的内容。

TapTap还通过提供工具和服务吸引开发者,帮助开发者更好地开发和优化他们的游戏,同时也增加了开发者对TapTap平台的依赖度,从而促使他们更愿意在TapTap上投放广告。

可以看出,TapTap想打造一个长期的平台生态。

一方面在国内传统安卓平台分销渠道高昂的分成比例下,更多的游戏厂商想要一个便宜的渠道,可以把原本分给应用商店渠道的费用在以广告投放为主要拉新手段的买量发行上,赚钱的概率更大,而TapTap作为买量平台并兼具零分成的渠道功能,契合了行业的趋势。

另一方面,玩家需要一个靠谱的平台来发现好游戏,打造了具有友好沟通交流的论坛社区环境,满足手游玩家普遍拥有的社交需求,为玩家打造游戏社区并提供与厂商直接交流的平台。

双方的需求在此交汇,相互转化,形成良好循环,两边都创造价值。而taptap要做的就是如它所说的“发现好游戏”,不断完善平台机制。0分成的游戏平台,所谋甚大。如果慢慢做起来了,别的竞争对手很难用什么短频快的方式去击败这种依靠时间积累的护城河,还能比免费更便宜吗?

但是这个过程相对比较漫长。TapTap没有像其他应用商店一样有手机厂商当爸爸,它无法强制玩家使用,只能是吸引玩家使用和留存。没有足够的玩家进驻,影响力不足,游戏厂商对于taptap平台的重视度和投入也会相对较少。同时社区深度还不够,相比全球的PC游戏平台Steam的留言数,TapTap的活跃度,整体的玩家参与机制都还不够完善。

当市场对它预期过高的时候,会发现taptap作为一个游戏平台暂时并没有形成对用户不可替代的价值,心动大量的费用投入,没法带来持续的月活高增长,费用一减少月活就下滑。最终导致股价下跌。

截止2023年底,TapTap中国版月活为3581万,同比减少13.6%,不过年报里表示,在去年四季度月活又重回增长轨道。2024年有独家游戏,taptap大概率也会受益。

心动现在需要依靠的提供大量的、其它平台没有的优质游戏,以此带来的用户沉淀和收入。Steam也是靠这样的方式发展起来的,通过独家发行一些爆款游戏,留住了大量玩家。

2020年,TapTap的“捆绑游戏”《江南百景图》安装过千万,独占游戏《香肠派对》更是达到亿级下载量。TapTap需要发掘更多大DAU游戏并独占发行,以此来拉动平台用户增长,绑定核心用户群。今年的《出发吧麦芬》和《心动小镇》也承担这样的任务。

由于之前《香肠派对》的成功让管理层有过激进的误判,现在心动表示要慢下来,不追求太虚的月活增长,先建立良好的社区氛围和提高用户渗透率。TapTap海外版也是相同的策略,但用户流失量大,月活仅580万。这算是还处在平台的初级阶段。

三、结语

新游出世,表现超乎预期,不仅带动收入也带动TapTap,今年的心动业绩确实可以高看一眼。

但对应到股价上,最重要的问题是,现在预期了多少了?

大多数的卖方测算都在去年的总收入上增加了10亿左右。

如果根据麦芬第一周的表现,难度看起来不是很高。

心动的后续的游戏储备,年报中透露有4款。当时包括《麦芬》,后续还剩下7月份的《心动小镇》和可能明年的《伊瑟重启日》以及一个未知游戏。心动整体研发效率偏低,如果没押到一个爆款,整年的表现就会比较一般。

目前还是以产品逻辑为主的心动可能还不会给太高的估值。假设今年43亿收入,以当前的PS水平来看,2.3倍PS,超过绝大多数的港股游戏。可以说反弹两倍已经把预期中的大部分已经包含进去,期待的是否有超预期的部分,包括《麦芬》畅销的持久度和日韩服,以及《心动小镇》能有怎样的成绩。