女性的生意是过去多年里相对好做的商业模式,尤其对于那些大品牌来说,历史积淀的故事无可替代,持续长牛,赚到手软。

但令人意外的是,美股的大型化妆品公司雅诗兰黛,却在同行的持续增长中独立掉队。

这种故事也并非没有听过,我们都见识过韩系化妆品公司的败退,日系化妆品的停滞,还有很多国产小品牌的昙花一现,但这都很好理解,品牌不够强,沉淀不够雄厚,一阵流行风过后,也就过了。

但作为一个坐拥近20个品牌,覆盖了从高到低所有消费类别的大集团,雅诗兰黛也会如此窘迫,实在令人惊讶,在这个品牌就是最重要的资产的行业内,不少行业玩家已经放话企图收购低谷中的雅诗兰黛了。但对于兰黛家族来说,显然更希望自己从困境中独立走出,重现辉煌。

关键是,公司现在到底是什么问题,投资者还能看到公司的股价反转吗?

一、还在甩锅

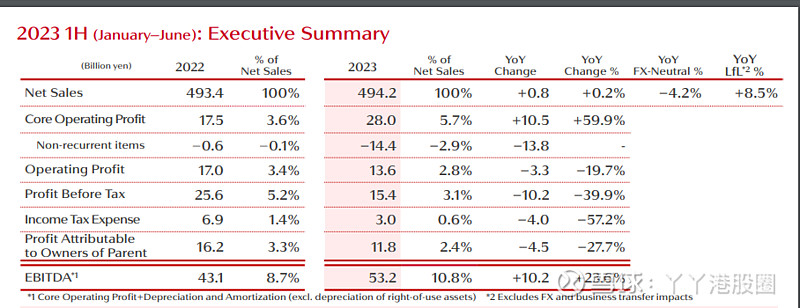

首先公司近两年来业绩不行是不争的事实,尤其是与同行的对比明显。今年上半年,雅诗兰黛业绩倒退10%,利润更是腰斩。这是这个成长股这么多年以来,第一次面临这么大的营收滑坡。

令人担忧的是,随着营收下滑,公司规模效应迅速被打崩,利润大幅下滑,直至最新的2023Q2,更是单季度亏损1亿。现金流也锐减至2016年同期水平。

经济不好?然而经济下行,却诞生口红经济,不见得是行业的问题,更多是公司的问题。

看到最直接的竞争对手欧莱雅,2023年上半年业绩增长13%。

高端档次的对手,LVMH化妆品及香水业务增速是11%。往低端的对手,资生堂也没有这么大的下滑幅度。

中国几个代表性新生代护肤品公司如珀莱雅和贝泰妮,都增长得好好的。

注意看到美国化妆品行业的表现,也是公司主场,各种小型美妆加速活跃,Elf最新一个季度增速还在70%+。

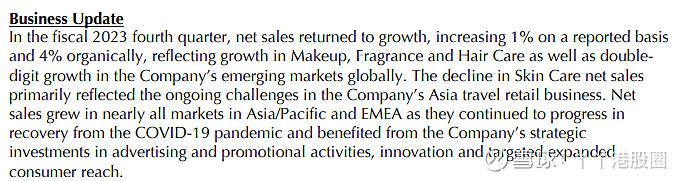

公司把这归因于中国旅游零售市场的表现不佳,所谓旅游零售,就是在免税渠道的店铺消费,例如海南,韩国等,因为里面折扣比较大,一般大家都会选择来免税区集中采购,且免税区渠道公司直营获得的利润率也高,公司认为,这与疫情放开后,大家不再那么集中地去免税区旅游消费相关。

但这一听就很牵强,美国市场和欧洲市场倒退也跟海南有关?公司作为一个美国公司,主场得不到分,还赖客场,显然,这就是为自己开脱,从某种程度来看,中国区雅诗兰黛的表现也不算差,利润逆势增长,是最新一季度中表现最好,目前也靠打折策略来逐步出清库存,中国区的消费者也没有明显感觉到雅诗兰黛的掉队,显然,问题的重点不在于中国化妆品市场如何。

重要的问题,雅诗兰黛官方没有指明。

二、高不成低不就

化妆品行业其高利润最近被推到风口浪尖,如花西子的79元眉笔,被消费者质疑比黄金更贵。

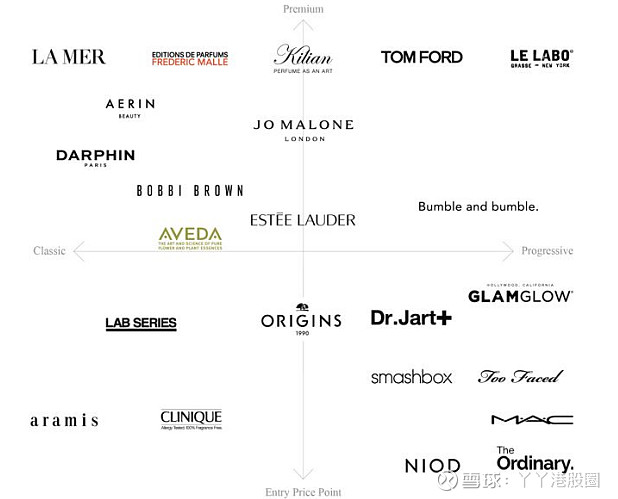

花西子真的贵吗,跟这些大牌相比,只是些小角色罢了。高端化妆品利润率不输奢侈品,价格最高的奢饰品牌爱马仕,毛利率为70%。而化妆品里的高端品牌,如雅诗兰黛的lamar或者欧莱雅的HR,还有chanel,其毛利率也能做到这个水平。它们的每克单价远比黄金贵,而就连是空瓶,都是堪比一个小皮包。

高端化妆品也是一种高端消费品,是奢侈品,涨价也成了这些品牌的趋势,而看到了这种品牌信仰和粘性后,显然,用奢侈品的运营套路来似乎更有竞争力。

近年来LVMH在化妆品领域发力强劲。

靠着核心的的Dior品牌在本身奢侈箱包领域的强势,Dior的化妆品品牌也得到了溢出加成,叠加娇兰、纪梵希两个本来就不错的高端品牌的集团式梯队运营,又通过SEPHORA布局了美妆零售,把控渠道,LVMH已经成为了一个新的高端化妆品有利竞争者。

本身雅诗兰黛的品牌定位,就是以中高端为主,从过去多年里,其主品牌雅诗兰黛和老对手的主品牌欧莱雅,已经拉开了档次差距。但LVMH这个奢侈品运营大王强势入局,携渠道优势,还财大气粗,不断收购新品牌加强战力,这使得雅诗兰黛在高端面临挑战。

LVMH在奢侈品领域的战力大家有目共睹,今天我们走进一个高端商场,不难发现,不同的高端皮包品牌背后,都站着同样的一家公司,在品牌矩阵人群细分的实力上,LVMH的战力可谓爆表,对于雅诗兰黛来说,高奢类化妆品的市场,注定面临挑战。

当然,高端领域的问题并不是太大,我们也看到公司的La mar品牌近年来已经有着越来越高的收入占比,凭借五个高端品牌,完全有跟DIOR、HR和Chanel一战之力。

最大问题出在了性价比产品上。

欧莱雅的中报指出,在消费分层的趋势下,今年上半年,欧莱雅集团中低档次的产品增速更最高。普通产品业务增速大于专业产品大于奢华业务。

刚好,欧莱雅核心品牌在中低档次,这么一来,就顺应了当下的趋势。

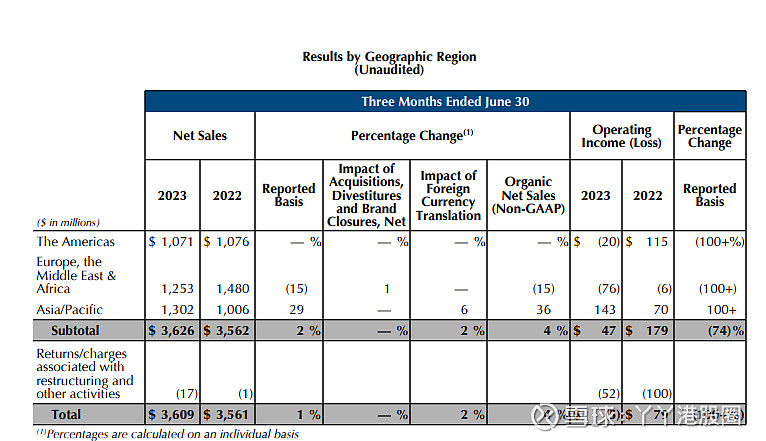

欧洲市场是欧莱雅大本营,雅诗兰黛最大下滑地区在欧洲、中东及非洲地区,这个可以说,完完全全就是被欧莱雅的档次定位所影响了,也可见,抛开中美,全球经济都不好过,这个非常成立。

而中国区近年来,消费者在化妆品领域也开始不再那么浮夸,大刮成分风,即消费者日渐理性化,会根据产品的成分进行分类定价,品牌的溢价日渐消退,追求品牌和最佳功能的不差钱消费者,通通往最高端的走,而其余的消费者,一律开始比拼性价比。

国产的很多化妆品公司毫无品牌溢价,连在商场里基本的装饰陈列都没有,无须效果广告,就能卖出数十亿收入,如巨子生物,靠的就是性能。

这样一来,雅诗兰黛旗下的很多品牌,在国内陷入了:产品有品牌溢价但完全达不到奢侈品级,单纯为功能买单不值得的困局。

这也与雅诗兰黛的赚钱方式有关,过去打造的就是分层精致,强营销,轻研发,常年研发投入占收入比1.5%。

欧莱雅虽然大,但不像雅诗兰黛那么迟钝,那么高姿态,研发投入也能维持在3%左右。及时发现了这个趋势,推出了活性成分化妆品Dermatological Beauty,可以说完美照顾了成分党,现在成为了增速最高的部分。

当然,这还没完,腹背受敌的最后一击,来自于廉价化妆品,近年来,美国本土的化妆品流行趋势,也转为去品牌溢价,消费者尤其是年轻一代,不再把化妆品当做是精致生活的必要方式,它不是不可节缩的开支,对于美妆,人们采用了非常开放的态度,脸上的东西也没有那么精贵。

借由tiktok等短视频的渠道兴起,Elf等廉价化妆品品牌增速惊人,它们没有精致的门店,只是在沃尔玛某个架子上陈列着,消费者也不在意。

另外,很多明星也参与了这股热潮,如Rihanna所创立的Fenty Beauty,同样短短几年拿下美国美妆市场不小的份额,跟Elf有的一比。

因为本身行业毛利高,制造成本低。而高昂的门店装修成本节省后,确实能给消费者非常大的实惠。

当短短几年内,人们发现美国本土化妆品市场持续低增速,而冒出来像Elf又或者Fenty Beauty这样的高增速小公司时,这个份额从谁手中得来,一目了然。

雅诗兰黛集团除主品牌外的一大支柱,就是美妆公司MAC,是收入次高的子品牌。

尽管MAC仍然是一个非常有竞争力的美妆公司,价格也算中低档了,但当Elf它们把枪口对准MAC,并且取消门店,将定价设定在MAC的70%以下时,单纯以性价比算,MAC已经不可能赢了。

在这么一个集体增长还可以的时间,雅诗兰黛交出这么一份业绩,可谓是匪夷所思,但当把中高低档产品都拆开看,才知道来之不易的下滑,事出有因。

三、结语

一个公司遇到困境,如果只是一个问题,或者多个问题的解决答案指向同一个,那么反转不难。

然而雅诗兰黛面对的问题是,上打LV、中打欧莱雅、下打Elf、珀莱雅、巨子生物。问题确实不好解决。

公司现在看大有资生堂化的迹象,即陷入收入停滞中,最有希望的点在于奢侈化妆品扛住LV,进而成为化妆品领域的爱马仕,压制LV。其次等待经济复苏,消费恢复下,消费者从欧莱雅的档次回流。

当然更重要的是加大研发投入,奋起直追,推出一些无溢价的廉价彩妆,和成分护肤品,以迎合消费分层的趋势。半奢不奢没有意义,LV和拼多多同时增长,才是当下经济的现状。

一时半会,公司还在甩锅,就知道反转更不易了,更何况,利润腰斩前也只是28亿,相对现在市值还是20倍呢,估值不便宜。

投资者需要低估值来形成安全边际,但不差钱的主也有。

雅诗兰黛的潜在买家名单中,就有LVMH,财大气粗得正愁没东西收了呢,答案都帮LV想好了,收购后品牌只分为高奢和低奢,把包包那套人群年龄,风格定位的刀法用上,一个商场逛半天,最后还是LV集团的化妆品。贵一点无所谓,这一收,奢侈化妆品这个领域,就基本不用玩了。对面的Chanel、欧莱雅,大家都是法国老乡。美国日本韩国搞科技和商业都有一手,但所谓的女性生意好做,原来只针对法国老板起效。