今年以来,Ai的大爆发带动美国科技股整体上行,但其他板块仍在衰退的恐慌之中,大部分公司业绩仍增长乏力,股价难以上升。

但也能注意到,新闻天天报道美国企业大裁员,但美国的就业数据却一直亮眼,失业率居低不上,缺乏关注的蓝领工作岗位一直缺人。

联想到当下美国在全球竞争中打出的制造业回流、供应链重塑的口号,100年前的基建狂魔,在近几十年的制造业空心化趋势后,传统产业似乎又在美国重新获得增长了。

比如这家基建股,广达(PWR.N),公司负责新能源基础设施建设,堪称美国电建。自2020年来,股价就进入了飙升的轨道中,屡创新高,而同行走出漂亮趋势的还有EMCOR(EME.N)和Fluor(FLR.N)。

看着现在中国基建股们低迷的走势和估值,不能不让人眼红,美国基建行业似乎重新进入了复兴的成长阶段。

一、新能源需求扩张

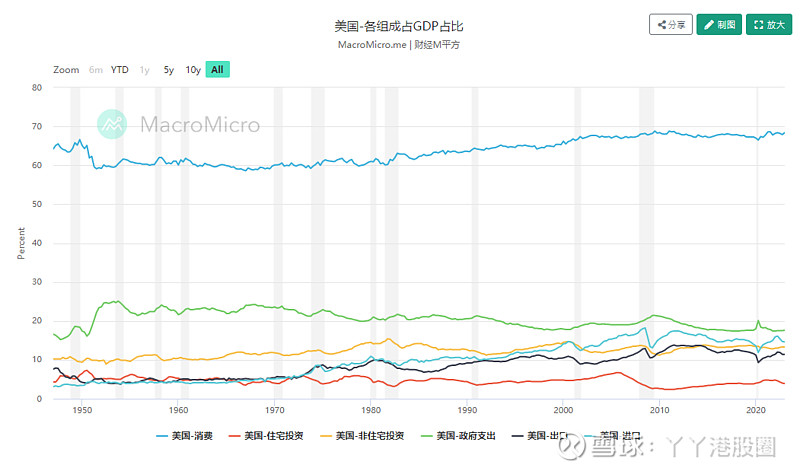

从宏观数据看,美国依然是一个消费驱动经济的国家,仍然是较低的投资占比。

之所以在这么多年里冷落基建投资,还是在于美国悠久的历史积淀,从未发生本土战争,很多年前的设施还能用得上并已经足够完备,使得基建再投资的回报率不高。没有赚钱的动力,自然就不想靠投资拉动经济,无效的投资,是对资产负债表的一种伤害。

但是随着近年来新能源的快速发展,美国发现有些设施的建设逐渐开始变得有利可图起来,适用于新能源的发电设施充电设施,美国人祖上可没有这些遗产,也正是因为这些新型基建设施稀缺,所以导致了新能源基础设施建设行业进入了成长轨道之中。

油价高企,利好勘探企业,随着高油价带来的高收益预期,大家对开采的热情自然起来,资本开支自然就要给到勘探企业。这个传统的蛛网模型,放在新能源里也适用,新能源里的勘探,主要就是指建造各项新能源基础建设,设备生产商能获利,安装者恐怕也少不了。

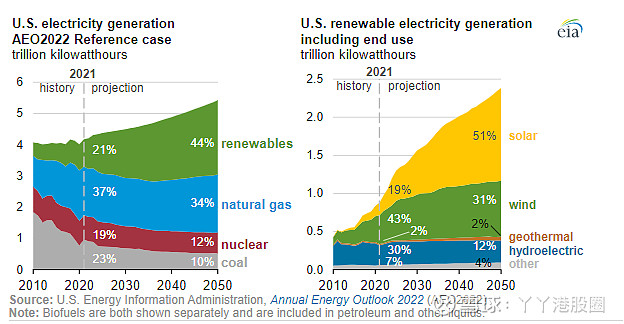

于是我们看到这几年美国的新能源基建投资,进入了景气状态,犹如百年前的铁路投资一样,重新成为了火热的成长行业。而也可以观察到,2021年前后,是新能源行业渗透斜率加速向上的时间,而我们今天所看到的个股,其加速上涨也都基于那个时间。

二、加速的新能源

如上图所示,美国可再生能源占比在近年来加速增长,且未来还有一倍增长空间,是支撑相关公司业务量加大的主要逻辑,量的提升加上建设价格随通胀上升,所以长期的增长逻辑下来了,也导致了这些传统基建股越发受青睐。

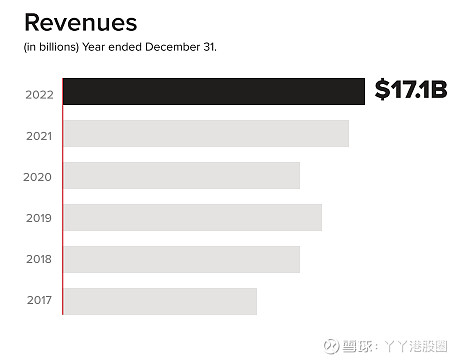

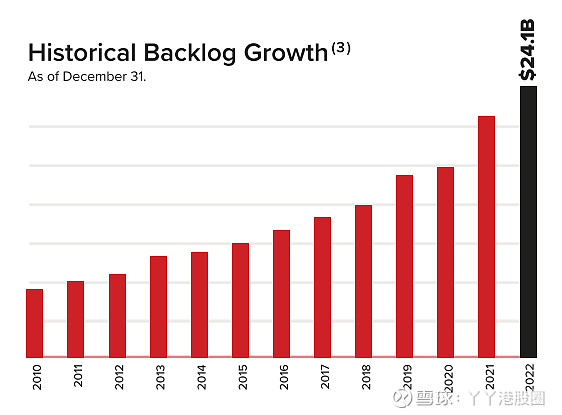

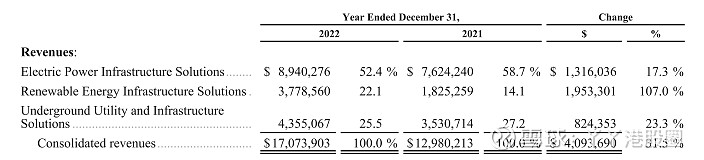

广达之所以一直在涨,首先是其业绩持续增长,除去2020年疫情因素,业绩成长性都不错。更难得可贵的是,即便当下美国消费不景气,企业在新能源端开支仍然不减,所以广达储备订单数有增无减,达到240亿美元的历史新高。今年的业绩增长板上钉钉,在业绩成长之余,又可以拿这个成长性提估值,最终造就了持续的上涨。

而广达的收入结构里,跟很多大型基建工程商一样,业务较多,也不全是新能源业务,也有相当一部分传统业务如煤电等,但可以看到,广达在新能源业务上面把握得更好,新能源建设业务大涨100%+,这也带动了其业绩的整体增速上行。

在第一季度,广达继续交出了亮眼的业绩,同时,管理层也认为业绩的持续10%+增长可持续,在此催化下,广达在年内继续迎来新高。

三、估值差来自什么?

但广达的未来,真的一帆风顺吗?现在有个问题是,市场过于看重其成长性,估值体系却有点忽略其商业模式的风险了。

我们可以拿其跟中国的基建公司作对比。

同所有的建筑工程商一样,广达也有着以下特点,高营收,低利润率,高资本开支,低自由现金流,ebitda与利润间的折旧额巨大。另一方面,由于业务是项目合同制,所以需要看上游的开支节奏来决定自己的增长节奏并伴随其波动性。

这几年广达的成长之余,我们确实看到了规模效应和行业景气下,其ebitda也可以随其扩张,但倘若看到最终的eps,其增幅就大打折扣,公司试图用adjust eps 来解释,然而,这里面无论是无形资产摊销还是员工股权激励补偿,忽略掉似乎都是不那么保守的处理。

增幅巨大的员工薪资支出,其实也折射出近年来美国这些蓝领工作就业率高且薪资提升的现象了。

所以说,公司实际的利润率,还是没有随着业绩成长有什么改变,商业模式本身的问题还是很明显,就因为今年美股缺乏增长股,就给其乐观拔到1倍PS以上,最终有40+的PE,事实上还是有较大风险的。

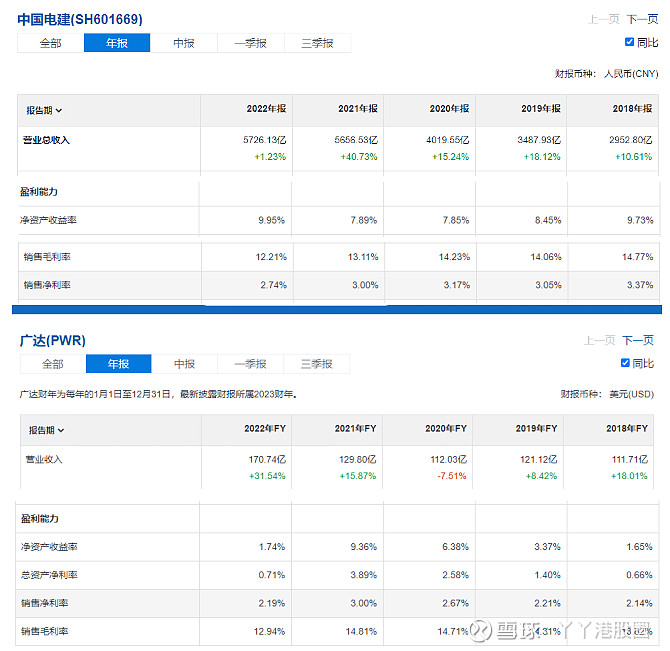

而中国的新能源基建公司,PS高于1几乎没有,也不会有人给出PE大于10倍,倘若拿出中国电建作为对比,两者的PS和PE都差了足足7倍。

人们都说中特估,美特估还差不多。

非说广达有什么优势,首先是上游的开支节奏,绝大部分客户还是愿意进行资本开支。但确实大多数也是以公用事业为主,本质也是政府工程,也受美国政府开支节奏约束。但显然,美国政府在加大投入进行基建投资方面还有余力,毕竟美元铸币权在手中。

国内的基建股收入基本也是政府工程,现在主要问题是财政债务约束住了投资增速,如中国电建今年业绩有增长乏力的趋势。这就是所谓的被上游牵动,但长期新能源行业建设的空间,中国跟美国的轨迹不会相差太远。

而收入结构里面,中国电建除了能源建设还负责相当一部分基础设施的建设如地铁等,此类项目目前受城投支出的影响,也是近年来拖累中国电建业绩增速的一大原因。

而中国电建成本控制不佳,近几年来无法把成本上涨转嫁到客户,毛利率在下降,但广达的毛利率变化也差不多,完全不能说明差距。

唯一的亮点是,广达的业绩在2022年有一个加速增长,是近5年最高增速,而反观中国电建,2022年增速放缓严重,但也可以看到,中国电建过去5年的累计增速比广达还要好,只是最近一年的边际变化,真正有这么重要吗?

而在分红回购方面,两者用于分红的比例差不多,但由于中国电建的估值只是广达的1/7,所以股息率高得多,在分红回购方面,美股同样不占优势。

综合利弊,中美也都不应该造成7倍的估值差异。说到底还是美股流动性太好,在经济不好情况下抓住一个逆风增长的行业或公司就使劲猛干,提估值。

等到哪个季度业绩发现不对劲,持续增长没了,赶紧把估值回调到原先的模式,来一个大崩盘。

这也不是什么稀事,新能源设备商就已经是这样了,去年业绩增速鹤立鸡群的ENPH,今年业绩风向一变,马上成美股表现最差明星股之一。哪天广达说上游开支节奏缓了,不怀疑其PS可以在短短数月内跌回到0.3倍。

这种抱团方式在A股也不罕见,但经常发生在新型行业居多,传统行业偏少,但转念一想,基建行业对于现在的美国而言,也算是新行业,这么一想,其高企的估值方式也可以理解了。

四、结语

从广达公司所反映了,美股的基建行业扩张趋势明显,在新能源设备建设回报率较高的情况下,美国政府对基建投资的力度也有空间加大,外加基建行业在美股一直是美股冷门的行业,很多年行业收入在美国经济中占分量很小,最终变成了可以乐观根据收入增长给估值的朝阳行业。

而相反,中国一直靠基建和投资拉动GDP,投资者对于基建股的成长性早已不敏感,只会严格地看分红率,最终导致了如此大的差距。但长期来看,两家公司收入增长和利润增长相近,分红也相近的话,长期的分化不会持续,反倒是市值的收敛可能发生。

当下美国和中国相同行业类似公司,处在不同的经济周期和发展状态时,市场给出了极其离谱的估值差异,不得不说,这其中存在着相当大的偏见。同样地,一些在中国的所谓的新兴行业,由于投资者对其很陌生,也给出了相当高的估值,如科技芯片类公司,而反观美股,除了几个尖端芯片设计公司,很多芯片公司估值也无非10倍PE左右。

可能这就是缺什么,炒什么吧,但不可否认的是,当人们的偏见开始消除,那些被认为前沿的新兴行业习以为常,而那些老掉牙的行业重新出现增长潜力,最终估值方式发生颠覆,所带来的上升或暴跌空间,都是巨大的。