随着科技的发展和社会的进步,医学科技不断推陈出新,一些经常被忽视的小毛病也逐渐被重视起来,并逐渐形成可观的市场。

例如大家觉得只是一种坏习惯的打鼾,是诱发疾病的原因也是症状,是因为不健康的生活习惯或者疾病导致呼吸道病变所致,严重者将在睡眠中遭遇睡眠呼吸暂停,这不但会造成睡眠质量差,甚至有危及生命的风险。

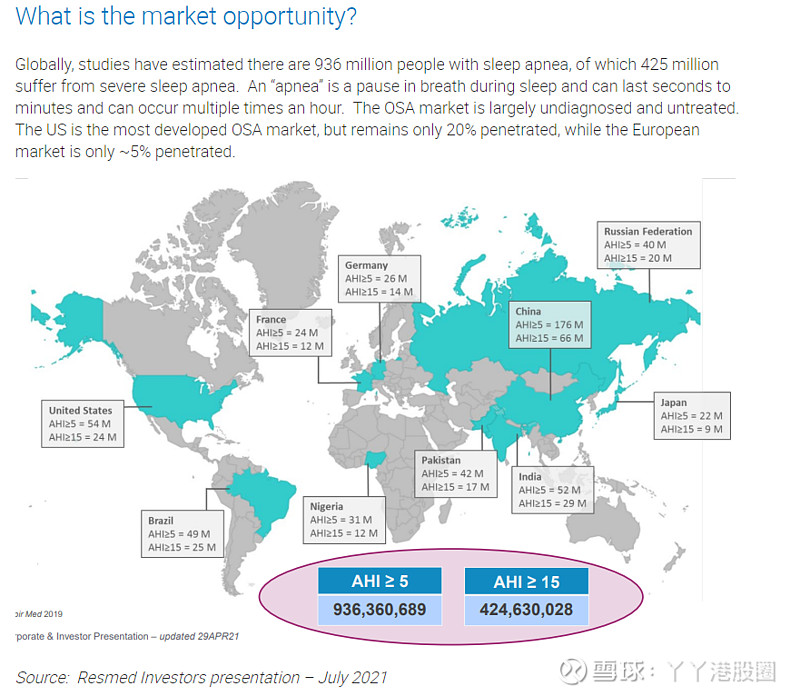

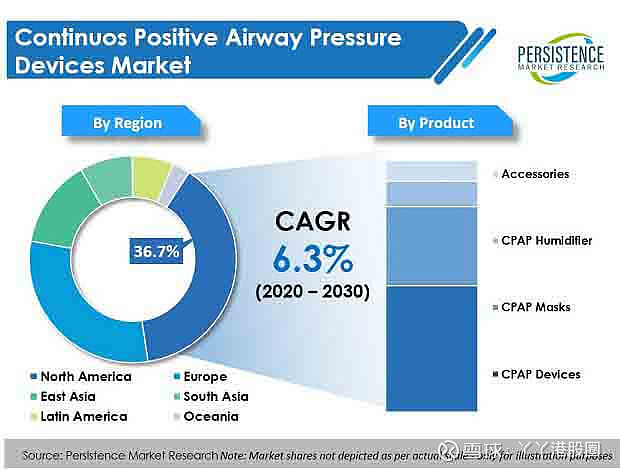

据统计,全球有超过9.36亿睡眠呼吸暂停患者,其中有4.2亿为重症,然而,即使在医疗意识最高的美国,也只有20%的治疗渗透率。可见大家都这个疾病的认识依然不够。

随着这么一种不被注意的疾病逐渐打开视野,而赛道里的公司不断在其中改善治疗方案,这个蓝海市场的威力也随着时间而释放。

行业里的头部玩家,Resmed,就靠着日拱一卒的渗透率推进和产品迭代做到了过去10多年里的业绩稳定增长,从2006至今,每一年瑞思迈的营收都保持了稳健增长,而公司的股价,在这稳如泰山的持续增长驱动下,也实现了超高的回报,近20年间涨了近30倍。

随着世界各国人民对该疾病的重视程度日渐提高,其产品渗透率还有不少的空间,这也使得公司的成长还有充分的潜力,值得我们继续审视这个赛道的潜力。也值得我们思考瑞思迈的成长轨迹。

一、被忽视的疾病与缓慢的渗透

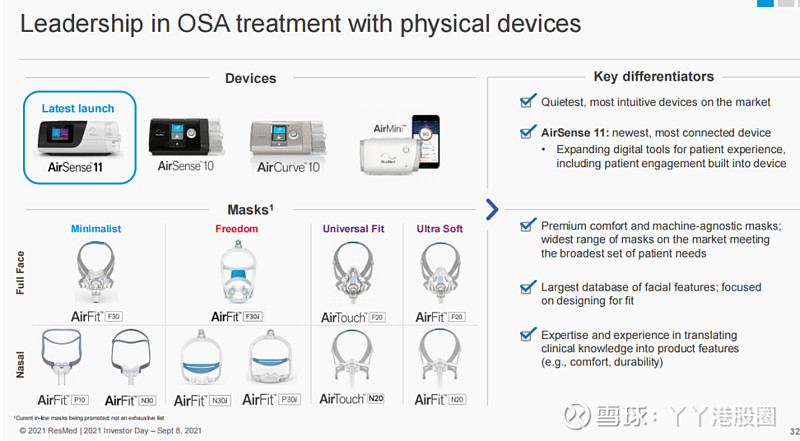

1981 年,悉尼大学的 Colin Sullivan教授和同事们描述并开发了经鼻持续气道正压通气 (CPAP),这是首次成功地对阻塞性眠呼吸暂停 (OSA) 实施非侵入性治疗。

产生OSA的原因极其常见,然而,大部分的人却对此并不重视,因此造成的睡眠质量差及后续引发的各类疾病只能默默忍受。

然而随着经济条件和治疗设备成本的改善,对于患者来说,愿意为了获取高质量睡眠的付费意愿越来越高。

CPAP的方案通过物理手段,监控人的呼吸状况,在呼吸不顺畅的时候用压力平稳地输入氧气,控制其浓度及湿度,从而保持正常的呼吸。严格来说这套方案,并没有深入到细胞层面去治疗疾病,更多是靠工程学的手段去长期辅助睡眠呼吸。

公司随后通过对CPAP产品的不断改进创新,最终形成了如今的丰富Resmed产品线。全面覆盖各类呼吸系统疾病治疗的市场。除了OSA,还有COPD(慢性阻塞性肺病)及哮喘等。

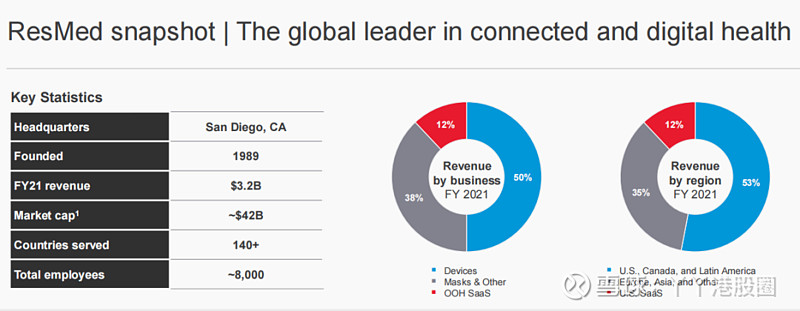

而公司三大收入则分为三部分:呼吸机、面罩与SaaS服务,即为设备、耗材及持续服务。其中呼吸设备占比50%。

从商业的角度看,该模式非常优秀,卖高值低频的设备的同时卖高频耗材,并且还要应用到软件进行长期的健康监控,可以保障高毛利的同时保证高周转,产品推广后,大概率长期或者终身使用,一旦品牌技术形成优势,那么公司将在这个市场中有非常健康长期的经营效益。

另外,就产品的泛用性而言,其核心技术也具有很强的横向扩张潜能,公司目前覆盖了常见的几种呼吸疾病,对于很多核心是呼吸气体控制的疾病来说,公司的机器技术都是可以继续扩充到这些市场的。

另外,公司在已经渗透的忠实使用者里,做到了较高的依从性,并且通过SaaS服务获得大量患者睡眠质量的数据,这些大数据对于疾病预防,个人健康管理,因此通过对数据的利用,有可能继续制造出更多的新产品,并且对其他的非呼吸系统疾病治疗都有很大的帮助。

而又回到同业竞争维度,公司产品的竞争力主要在于其在赛道的开创性,在核心的涡轮电机及传感器及温度控制上有独特技术,产品噪音控制,呼吸机出气的稳定性,监测气流及输送气流温度湿度的准确性,这些核心维度上,公司都做得很好。作为一款在睡眠中时刻监控应变呼吸气流的的机器,首先不会打扰到患者,还不会出错,并且持续稳定工作,都是需要大量技术积累完成的,这些都使得同业竞争者模仿,靠低价抢市场都是困难的。

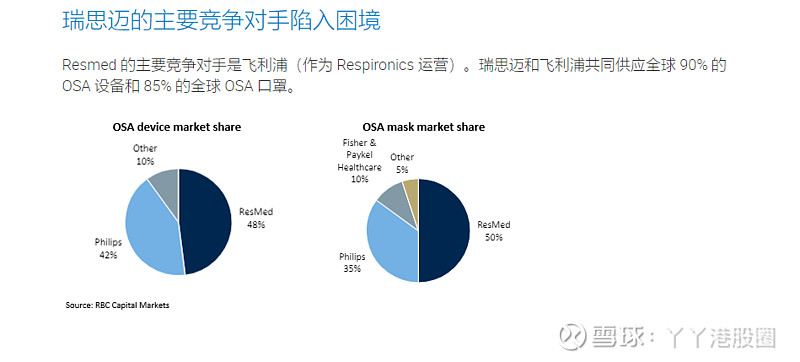

目前公司在市场份额上,达到了近48%,另一家医疗器械巨头飞利浦则为42%,其他公司占比只有10%,几乎是双寡头格局。

而与其传统竞争者飞利浦对比,两者在市场里面竞争力相当,在其核心的CPAP上面,两者在不同维度的比较上各有千秋,例如加湿功能,APP易用性等,飞利浦可能表现更出色,但在最近,飞利浦陷入了一些问题当中。

2021 年 6 月,飞利浦召回了 300 万至 400 万台设备,原因是担心用于减少这些受影响设备的声音和振动的消音泡沫可能会分解并可能进入设备的空气通道。如果发生这种情况,使用该设备的人可能会吸入或吞食泡沫中的黑色碎屑或释放到设备空气通道中的某些化学物质。接触碎片或化学品可能会导致严重的不良事件。与飞利浦估计的大约 200 万台设备的年生产能力相比,此次召回的规模很大。

因为整个CPAP系统包括呼吸机及面罩,因此存在有些患者将瑞思迈和飞利浦的器械混用的情况,因此抓住这个契机,瑞思迈也对自己的产品进行了一次广泛的宣传,在本来的竞争下,瑞思迈就保持优势,如今飞利浦陷入这种局面,毫无疑问也是给了瑞思迈在未来的竞争中更大的机会。

因此无论从赛道长期的增长潜力,还是目前赛道内的竞争态势而言,瑞思迈所面临的未来都是较为乐观的,这也是在今年的美股暴跌大潮之下,瑞思迈继续保持高估值和低下跌幅度的原因——公司的未来仍然又很好的增长潜力和确定性。

二、财务数据和估值

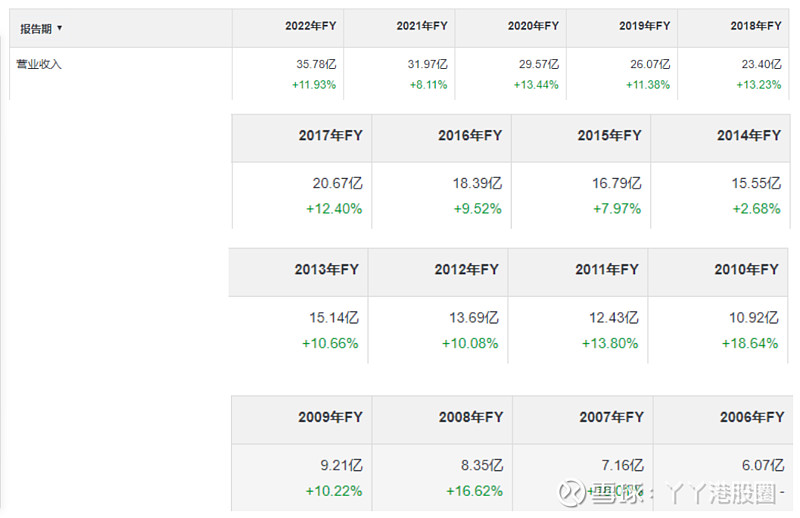

回到公司的财务数据上,过去的表现解释了股价的表现,从2006年至今,营收都维持稳定增长。尽管说增速不快,但也有22年近6倍的营收成长。

公司近年来在市场竞争中才用实惠的定价策略,使得公司产品的毛利率有所下降,但营业利润率保持稳健并略有提升。

而核心的自由现金流占营收比例也能稳定到20%。所以说,长期来看,公司的利润也实现了超过6倍的成长。再加上逐渐清晰的市场格局和地位,公司在进入成熟期后也有能力加大股东回报,这也推升公司的估值越来越高,从原来的3倍PS到现在的9倍,也造就了几乎20年来资本市场最优秀回报的公司。

当然,因为大家对其模式认可和当下竞争局势的看好,所以给了40倍以上PE的高估值,这也使得公司在当前利率环境下仍具备一些估值层面的不确定性。而且长期来看,公司也很难继续出现估值继续大幅提升的空间,所以目前看来,公司的赔率终究是没有以前好了。

三、结语

毫无疑问,公司的成长是多因素的,首先是商业模式的优秀,低频设备高频耗材加持续性软件服务,还要长期甚至终身使用,有很好的品牌粘性,外加市场足够大,即使患者接受时间长,但慢慢推进,就是长坡厚雪。

形成这种模式的背后并不是公司在医疗领域方面掌握了多么前沿的黑科技,更多的是从制造的角度出发,精益求精地改良机械工艺,并且把最新的最适合患者的软件整合到了一起,或者这也是给大多数制造业公司的启示。

而且成功的关键很大程度上也源自这个赛道的不确定性,应用于改善睡眠的呼吸机,很多人在一开始都不觉得这是病,不值得。但随着经济改善才发现花这个钱获取一个好睡眠是值得的。所以坚持在大众接受度低的赛道耕耘,要是能够做起来,那就是巨大的回报。

相信这对于中国的制造业来说也是一定的启示,并不是说高大上的技术去攻克什么疑难杂症才是最好商业方向,理解需求和大力融合最适合的技术去服务患者,才是当下最应该做的。