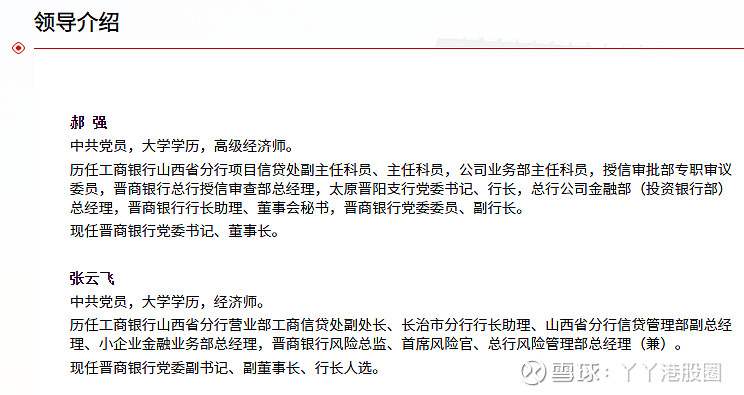

6月28日,晋商银行(2558.HK)发布公告,董事会已审议通过委任张云飞为该行行长,其任职资格须待山西银保监局正式批准后方告生效。

随着行长一职确定,连同去年董事长的履新,意味着晋商银行新的高管团队已搭建完成,大行背景及本地经验突出,也将进一步增强公司发展的确定性,为其长期发展保驾护航。

就目前来看,经济会在政策刺激下进一步修复,银行的资产质量将得到改善,加上政策着力改善负债成本,银行息差收窄幅度或有限,而中长期更巨大的价值会逐步体现在财富管理等中间业务的转型升级上。

特别对晋商银行来说,有望得益于区域优势率先反弹,实现提量稳价,全年业绩延续近年来的良好态势。

一、新管理层履历丰富,夯实中长期发展势能

从公开资料来看,新行长张云飞的履历丰富,于1994年至2009年间分别任职于工商银行太原市分行和山西省分行,其后于2009年加入晋商银行,历任风险管理部总经理、首席风险官等职位,自2021年起获委任为公司的执行董事、副董事长及副行长,并代行行长职责。

值得一提的是,张云飞与去年7月履新的董事长郝强履历十分相近,二人均曾在工商银行任职。

自1993年至2008年间,郝强先后供职于工商银行太原市分行和山西省分行,于2008年加入晋商银行,历任支行行长、总行公司金融部总经理、行长助理、董事会秘书、副行长,其后于2021年为获委任为董事长。

基于新管理层在银行业拥有逾25年的丰富经验,且从企业内部的骨干提拔为管理,熟悉公司文化、制度和架构,有利于经营理念上保持延续性以及协调各种内部资源,后续应能更好发挥晋商银行的顶层设计,进一步扩大区域优势,推动全面性和可持续性发展。

二、立足山西,经营稳健扎实,规模持续增长

晋商银行总行设在山西太原,于2009年正式挂牌成立,并于2019年在香港交易所上市,成为山西省首家上市银行。

自开业以来,晋商银行积极融入山西发展,并不断健全内控管理体系,至今已成为一家基础扎实、效益良好、风控完善的商业银行。

截至2021年末,晋商银行资产总额突破3,000亿元,跨入了全国城商行中等序列,存款总额1,953亿元,增幅12.6%;贷款总额1,557亿元,增幅14.4%。

于2021年,公司实现营收53.91亿元,同比增长10.7%;股东应占净利润16.85亿元,同比增7.6%。于2017年至2021年间,公司净利润年复合增长率达到8.1%,稳步增长的态势较为明显,更重要的是,整体资产质量保持着稳定水平。

截至2021年末,公司不良贷款余额约28.59亿元,较上年末有所增长,主要受房地产行业政策调整影响,部分房地产客户发生违约。同时,公司继续提升不良资产清收成效,强化对重点地区、重点项目的督导,综合运用催收、抵债、转让、诉讼、核销等手段,促使不良贷款率保持在1.84%,与年初持平。

此外,晋商银行资本充足率小幅提升至12.02%,主要是报告期内发行了20亿元二级资本债;一级资本充足率和核心一级资本充足率均有所下滑,主要在于加大了信贷投放力度,风险加权资产增加。

但整体而言,公司在实现业务稳步增长的同时,资本充足水平持续良好,满足监管要求,保持着较强风险抵补能力。

于今年首个季度,公司录得营收12.25亿元,净利润达到4.83亿,在疫情影响下仍能保持去年水平。而业务稳健的背后,是晋商银行全方位推动高质量发展、深化数字化和业务转型努力的不断彰显。

三、加强创新求变,持续深化业务转型升级

近年来,晋商银行着力拥抱数字化,以应对互联网时代客户日益多元化的需求。

公司通过不断强化数据治理,统一数据标准,制定实施数字化转型方案,加强业务科技融合能力建设,并通过投产上线新项目为转型发展赋能,如供应链金融服务平台、绿色金融管理系统、信用风险评价管理系统、远程视频银行等,助力公司高质量发展。

此外,晋商银行持续深化零售业务转型,在财富管理、客户服务、渠道运营、产品创新等方面不断发力,通过优化业务结构,丰富产品组合,促进客户价值提升,成功促使零售业务主要指标再上新台阶。

截止2021年末,晋商银行个人客户资产管理规模达到1,489.78亿元,较年初增加243.25亿元,并研发推出「房e贷」,「信e贷」等个贷产品,不断扩充理财、保险、基金、私行、家族信托等产品线,综合理财能力位列全省第一。

随着金融科技的进步以及消费者习惯的改变,为消费金融业务的扩大和深入发展,提供了无限商机,晋商银行亦加速布局场景金融。

一方面,创新推出了信用卡分期产品,逐步构建信用卡生态圈,到年末信用卡累计发卡量已达115万张。另一方面,推进便民支付和云缴费功能建设,促使金融服务向移动化、智慧化、场景化方向迈进。上述均为公司打造了特色业务优势,能助力不断挖掘新的机遇。

四、把握政策机遇,与地方经济转型同频共振

截至2021年末,晋商银行有营业网点162个,实现了对山西省全部11个地级市的覆盖。依托对地域经济的深入认识,以及深入渗透各地经济亮点区域的广泛业务网络,晋商银行可有效融入山西经济建设与发展,并助力其全方位推动高质量发展。

具体上,公司持续推进普惠金融,研发推出「核心上下游信用贷款」、「诚信贷」、「小微企业质票贷」等产品,满足小微企业多类型融资需求。截至2021年末,全行普惠型小微企业贷款余额57.46亿元,同比增速27.72%;

为巩固拓展脱贫攻坚成果同乡村振兴有效衔接,晋商银行亦制定下发《晋商银行服务乡村振兴实施方案》,对接乡村振兴重点项目及农业龙头企业提供资金支持,并持续与山西省相关部门加强沟通,搭建融资交流平台,积极寻求金融支持乡村振兴最佳模式。

此外,近年来中国政府颁布的促进山西省产业升级和经济转型的政策,包括煤炭相关行业的整合及升级、煤电一体化,以及新材料工业的整合,以及发展专注于其具有独特特点及优势的产品和服务的先进制造业和旅游业等,亦为晋商银行带来了更多的发展机遇。

晋商银行将自己定位为山西省各级地方政府的金融管家和实体经济的合作伙伴,践行绿色发展理念,积极为山西省及各地市重点项目提供融资支持,包括绿色农业、绿色旅游、环境治理以及传统企业绿色升级等领域。

其中,公司积极创新绿色金融产品,先后推出排污权抵押、知识产权质押等产品,成功助力山西省首单碳中和债的发行;并正式加入中国金融学会绿色金融专业委员会,积极参加人民银行金融机构环境信息披露试点工作,大大提升了公司在绿色金融领域的品牌影响力。

目前,晋商银行已将绿色金融纳入了2021-2025年发展战略规划,力争通过三至五年的建设,把绿色金融因子置入到发展战略、信贷文化、信贷政策、管理流程和产品创新等各个环节中,形成一套行之有效的绿色金融建设和发展的长效机制。

这不但能助力山西能源转型发展,对克服短板、增强发展动力、挖掘发展潜力具有很强的意义,而且亦能反哺晋商银行自身,实现发展质量的提升和可持续发展。

五、结语

山西省是工业经济最为发达的省份和煤炭生产大省之一,今年一季度GDP增速达到6.5%,高于“全国线”的4.8%水平。

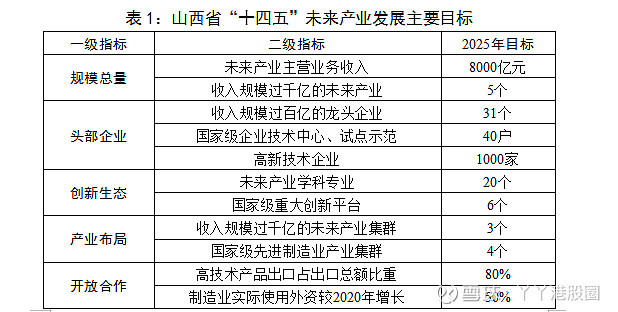

根据山西省的十四五规划,全省将聚焦“六新”突破,将未来产业发展上升到省级战略层面,培育转型新动能,走出转型新路径,奠定发展新优势,并具体提出了五个发展的一级指标,意味着山西省新业态发展将迎来良好发展机遇。

晋商银行扎根山西,有望充分享受山西经济转型升级带来的新动能,短期新基建发力支撑公司信贷需求,中长期来看产业多元化能促进区域经济活性化,催生更旺盛的金融需求。

目前新高管团队已搭建完成,配合公司坚守创新求变、持续深化业务转型的发展方向,也将进一步加强其在区位优势和政策赋能下的经营动能,可预期晋商银行在全力服务实体经济的同时,亦与山西省共成长。