3月29日,北控城市资源发布了2021全年业绩公告。

2021 年公司实现营业收入44.50亿港元,同比增长26.42%;实现归母净利润5.02亿港元,同比增长17.62%;若剔除疫情相关的增值税及其他减免优惠,实现归母净利润4.77 亿港元,同比增长55.7%;拟派末期股3港仙/股。 在后疫情时代下,公司近两年业务及新增订单受到影响,但从去年开始,公司新增业务单量企稳回升,今年短短3个月内已签下超15亿订单,新增的订单有助公司修复估值。

一、业务及订单稳步提升

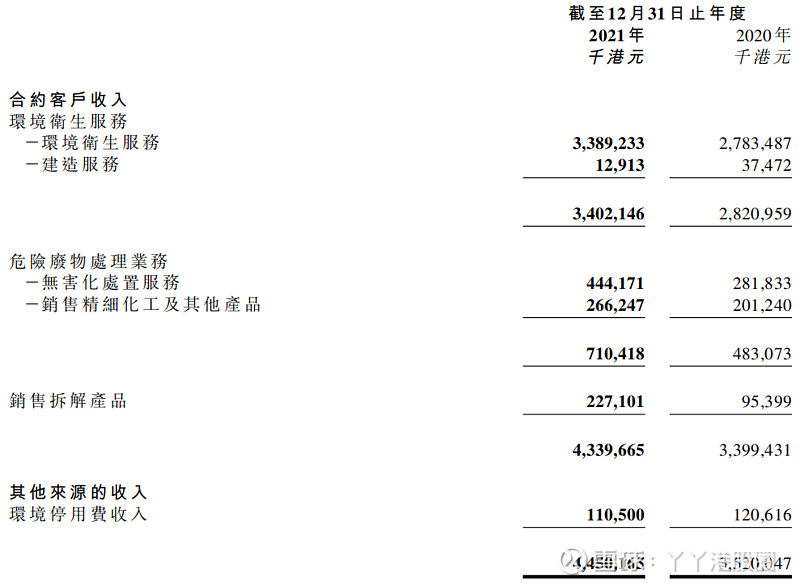

与不少投资者直觉相反的是,北控城市资源的增长主要是靠自身的品牌势能,尽管母公司北控水务家大业大,但北控城市资源中标的项目都是公司自己去单独拿标,理应被看高一线。 从年报看,2021年主营业务收入增幅26.4%至44.5亿港元。北控城市资源的主营业务由三个分部组成:环卫服务、危废处理及其他,其中环卫服务占营收比76.4%,危废处理占16.0%,其他业务占7.6%,2021年业务增速分别为20.6%、47.1%、56.3%。 业务增长的因素,跟公司频频中标环卫订单密不可分。

来源:公司年报

从年报中看,公司归母净利润为5.02亿港元,较于同期归母净利润4.26亿增长了17.6%。在疫情影响下的环卫服务行业里,相对比同行公司的赚钱能力更为突出。

来源:公司年报

在赚钱的同时,年报中披露,公司拟每股派息3港仙,首次分红比例达21.51%,对应股息率5.7%。考虑到全球资本市场及行业并不稳定,尽管公司去年股价走势相对波动,但从派息看,公司显然还是非常愿意跟中小股东分享成长的。

来源:公司年报

从投资角度上看,目前北控城市资源仅5.4倍的PE,而最高位时拥有32倍的PE。股价跟高位时还有所距离,去年股价下行,主要是由于疫情影响导致新增业务订单量减少以及政府招标进度推迟,导致行业表现都不及预期。 环境司南监测数据显示,2021年1-10月份,全国环卫服务项目成交年化总额达到551亿元,超过2019年全年(1-12月)水平,与2020年(1-10月)同期相比,略有下降。

来源:富途

但从去年10月开始公司连连签下大订单,公司频频中标已赋予股价修复估值的能力。值得注意的是,去年北控城市资源新增的订单价值仅26.73亿港元,而今年公司第一季度就签下超15亿元的订单,给今年业绩带来更大期待。

北控城市资源在今年2月16日中标超11亿的深圳市城市管家项目。2月17日再中标,签下价值约4亿元的蓝田县城乡环卫一体化项目。 总的来说,环卫行业新增订单是重要经营指标,而今年新增订单趋势完全是不可阻挡的。订单增多将成为北控城市资源修复估值的重要基石,而公司前期的布局也为公司签下订单提高市占率打下基础。

二、公司业务布局

业绩会上,公司表示将通过精益数字化、品牌升级、研发创新思维赋能城市服务市场,明确资源化为危废重点发展方向,升级强化公司核心竞争力,从而提高市占率水平及提高精细化管理能力。 在智能化的时代,公司持续资源布局于科技上,以物联网为基石、通过大数据分析、优化人工和车辆资源配置、控制成本支出,提高运营效率。截止2021年,公司上线的智慧环卫系统应用率已达100%,可见公司在完善智能化的道路上走的越来越快。 去年公司进一步加码科技投资,于2021年8月与蘑菇车联签署战略合作协议,双方将共同推动自动驾驶、车路协同在城市新型基础设施和公共管理服务领域的大规模应用,并联合参与全国项目建设,共创全球领先的智慧城市管理服务新模式。另外,通过大数据分析提升公司未来的作业质量和客户满意度,积极推动智慧化城市服务业务落地。

危险废物处置是无废城市建设的重要一环,公司此项业务正在快速增长。 公司去年2021年的收入为7.10亿港元,相较于20年的4.83亿港元,上升约47.1%。目前北控城市资源的设计处理能力在70.97万吨/年,可处理国家危险废物名录中的44个主要类别(共46类)。

来源:公司财报

资源化业务也将成为公司未来的重点发展方向。

公司去年的资源化业务收入增幅为32.3%,由201.2百万港元增长至266.2百万港元。 目前北控将持续自建项目(4个无害化项目,处理产能88650吨/年, 预计在上半年前开始试运营)来保持业务的稳健增长,同时公司将加大对资源化项目的开拓力度。 随着大城市都在往无废城市方向进展,公司有着国资委背景及优质的项目资源,加上自身在环卫行业受众多城市及北京冬奥会的认可,在无废城市建设的趋势中,北控城市资源也将在市场中分到一杯羹。

三、结语

总的来说,我国的环卫行业其市场规模及发展前景毋容置疑。 随着中国的城镇化率不断提升,给环卫服务行业不断带来极大的发展空间,并且未来的城镇化率还会进一步提升,相应的环卫服务覆盖广度深度还会进一步提升。 在过去的数年间,全国环卫服务市场开标项目年化总金额几乎每年以百亿级规模在增长,市场空间不断大幅扩展。有分析预计,2019年环卫服务市场规模为2998亿元,到2024年市场规模有望达到5591亿元,未来五年环卫服务市场空间的复合增速约为13.3%。 值得注意的是,北控城市资源的拿单能力持续恢复,这将会是修复估值的重大因素,今年一季度就签下超15亿人民币的订单,市场迅速给出反应,2022年至今股价已经涨超70%。

今年还有三个季度,在这三个季度中,北控城市资源能签下多少订单,这给投资者带来了更多超预期增速的可能性。 不过尽管股价目前已反弹一波,相对比最高位时的32倍PE来说,目前的5.4倍PE仍是相当的低,PE较低因为港股都处在熊市当中,市场环境转好及公司持续中标大订单,相信股价还有一定的修复空间。