2021年A股一整年的核心行情可以简单总结为:传统价值股的沉沦,新能源产业链的普涨。不过如果大家再看深一点,会发现2021年也是很多垃圾股的天堂,过往不起眼的垃圾股涨幅都十分可观。

先定义什么是垃圾股?A股的三低原则:业绩低、价格低、市值低。

以业绩暴雷指数为例,2021年年初至今的涨幅约35%,虽然2020年下跌不少,若从周线来看,已经收复不少失地。所以,A股比港股好的地方是,即使是垃圾股,也可以有春天。但值得警惕的是,垃圾股狂欢背后的泡沫越来越大,真正属于反转的公司少之又少。

来源:Wind;业绩暴雷指数

一、垃圾股为什么能涨

从大逻辑看,垃圾股之所以能够死灰复燃,主要有两个核心逻辑。

第一,宏观经济的不景气导致流动性的宽松,A股整体市场的资金流动性非常充沛。

另一方面,港股年中的加速崩盘加快了南下资金回流A股。以2021年12月30日为例,恒指全天成交额仅700亿,远低于年初高达3000亿成交额的“抢定价权”行情,而A股市场成交额突破万亿已成常态。

来源:Wind

来源:Wind

当然,仅有流动性是不够的,过去轰轰烈烈的核心资产拔估值行情背后也是流动性宽松的表现,而驱动核心资产行情的流动性并没能带起垃圾股。所以,本轮垃圾股行情的另一大逻辑就是过往吸收流动性的核心资产出现了基本面的羸弱甚至是崩塌。

以上证50指数为例,指数较去年全年跌幅10%,较春节期间高位跌幅约20%。其中大金融板块里面的中国平安、新华保险、中国太保年初至今分别跌幅40.48%、31.28%、26.9%。酱油龙头海天味业、医药龙头恒瑞医药年初至今的跌幅分别为31.51%、45.31%。

来源:Wind

当传统消费、医药、大金融等能够容纳大资金的行业被抛弃后,溢出的钱除了涌入全年主线的新能源、光伏、储能、半导体等产业链,还选择了处于热门风口且无法被证伪的垃圾股票。换句话说,市场共识的股票属于市场主线,垃圾股行情属于次线。

而大部分垃圾股行情可以总结为两种,一种是政策风口突然到来改变过往定价逻辑,另一种是转型蹭风口概念,两者共同点都是无法证伪的交易预期。

截止2021年12月30日,以暴雷指数年初至今领涨个股为例,位于前三位的个股分别为广宇发展、小康股份、黄河旋风,年初至今分别对应的涨幅为325.2%、225.88%、216.46%。

(一)广宇发展

广宇发展的核心逻辑是置出地产业务,注入风电、光伏业务,即“腾笼换鸟”,

2021年12月6日,广宇发展公布《重大资产置换及重大资产出售暨关联交易报告书(草案)》,表示将把旗下23家地产子公司置出,对应交易对价为249.06亿元;同时置入鲁能新能源100%股权,对应对价为117.08亿元,估值差额部分以现金方式补足。

并且,鲁能新能源承诺未来三年产生净利润分别不低于7.68亿元、8.08亿元和8.665亿元,即未来三年累计净利不低于24.425亿元。

而过去广宇发展主营业务为房地产开发销售,注入中国绿发旗下绿色能源运营平台的鲁能新能源后妥妥的成为绿电运营商,估值定价发生了翻天覆地的变化,公司股价从9月初的低位4.5元,仅用4个月时间就暴涨5倍至如今的25.4元。

截至12月20日,公司已运营项目并网装机3.4GW,在建未并网0.55GW,已核准未建设5.6GW,此外参股权益装机0.8GW,合计已核准装机为10.4GW。在未来发展规划上,公司预计十四五规划新增30GW,寄望跻身行业前十。

(二)小康股份

小康股份的核心逻辑是抱腿华为+新能源汽车风口。

从财务报表看,过去的小康是实打实的垃圾,常年在盈亏先徘徊,2020年更是亏出了17亿。

来源:Wind

但怎么说呢,猪在风口也能起飞。垃圾小康在2021年3月突然跻身华为核心扶持的主机厂名单,股价随即在二季度涨幅约300%。

过去,小康股份旗下新能源汽车品牌——赛力斯,销量一直不温不火,捆绑华为后,销量开始出现好转。而彼时蔚来\理想\小鹏的市值和估值仍处于高位,极大的市场空间和强有力的背书令市场突然对小康的未来发生重大改观。

但事实上,跟华为的合作过程中,小康只是扮演了集成商的角色,软件系统等核心领域均由华为打造。而公司股价年末突然的暴跌也源于此,市场突然传言华为代工转移到江淮,可谓是“成为华为,败也华为”。

(三)黄河旋风

黄河旋风的炒作逻辑是公司属于为数不多的培育钻石标的之一。

同时,培育钻石行业存在颠覆式创新的市场预期,渗透率已经跨越了早期接受者的鸿沟,开始走向大众。而这段从1到N的过程中,参照诸多颠覆式行业,产业链势必出诞生不少业绩翻数倍甚至十倍的企业。

另一方面,根据诸多卖方报告的分析,培育钻石产业链中生产制造商又处于微笑曲线的高利润侧,拥有较强的产业链话语权。

过去,黄河旋风是超硬材料供应商,主要生产各种规格金刚石,“高负债、低利润、报表结构差”更是常态。

来源:Wind

但就是这样的一间公司,霎时间受惠培育钻石风潮,其相关设备可用于生产培育钻石,最后也就摇身一变成为培育钻石生产商。而且,从买方逻辑看,在产业高景气度的趋势下,过往越垃圾的公司,股价弹性反而越大。

最近板块股价走弱,与印度CVD设备快速扩张有关,引起对培育钻石产能过剩的担忧,但其实这个原因总结起来就是一句话:核心基本面没变,更多是涨多了,等业绩兑现。

二、垃圾里的“战斗机”

在暴雷个股里面,有不少公司属于ST,ST板块指数在2021年初至今涨幅超50%。被冠以ST的公司,意味过去经营连续亏损两至三年,而这类公司几乎可以理解为是垃圾股里面“战斗机”。

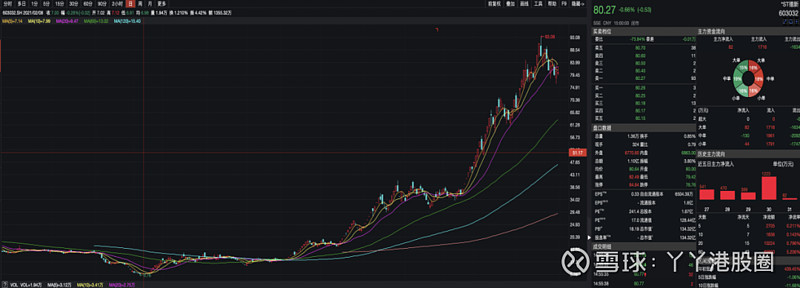

而在2021年,部分ST公司涨幅数倍,期间最靓的仔当属ST德新,半年不到的时间涨幅超过10倍,从低位2月份的6元升至12月最高位的93元,市值高达140亿。

核心原因是公司以6.9亿元收购东莞致宏精密100%股权,该公司从事精密模具研发,是宁德新能源及比亚迪刀片电池模具的独家供应商,并成功开拓大客户蜂巢能源。该模具业务十分赚钱,但这么赚钱的行业里面,公司自身工人数量不到100人。单看明面的数据,确实有点匪夷所思。

所以现阶段来看,该公司的核心壁垒是其独家供应的优势。

公司收购前主要业务区域是在新疆地区在道路运输,利润在盈亏平衡徘徊,收购后立马成为比亚迪刀片电池模具供应商,也有宁德新能源及蜂巢能源等大公司的加持,收购哪怕贡献利润基数不高,但胜在捆绑龙头,业绩确定性高,

自三季度业绩出来后,公司股价再次一路长虹,期间素有新疆国资减持,但是无碍股价上升,因为大部分股票已经在少数人手上。

来源:Wind

三、结束语

2022年已经到来,妖股里面的资金始终还是会回流到强逻辑主流风口的股票里面,所以也不难解释为什么打板情绪悄然退潮。

股票市场里的投机如同山岳般古老,2015年的水牛行情也是造就了大把垃圾股的起飞,但猪始终是猪,没有绝对的基本面硬实力,怎么上去终归是怎么下来。作为投资人,想要取得投资这场马拉松的胜利,核心还是要找到市场里和产业里的雄鹰。只有雄鹰,才能够在逆风的环境下翱翔天空。