近期,微创手术机器人在港递表IPO,医疗机器人这个领域诞生了如达芬奇手术机器人这种(ISRG.N)著名的牛股,一家在美股10年来上涨近6倍的公司,因为其产品的技术壁垒高,且在医学以外的圈子都有着较高的知名度,以至于微创手术机器人此次IPO备受关注。

当然,公司能否走出达芬奇一样的成绩,这需要投资者对行业、技术进行深入的分析,今天就来了解下微创机器人的价值。

公司业务

微创机器人公司成立于2014年,为上市公司微创医疗体内孵化的新业务,目前公司产品主要为进行腔镜手术、骨科手术、泛血管手术及经皮穿刺手术的机器人。

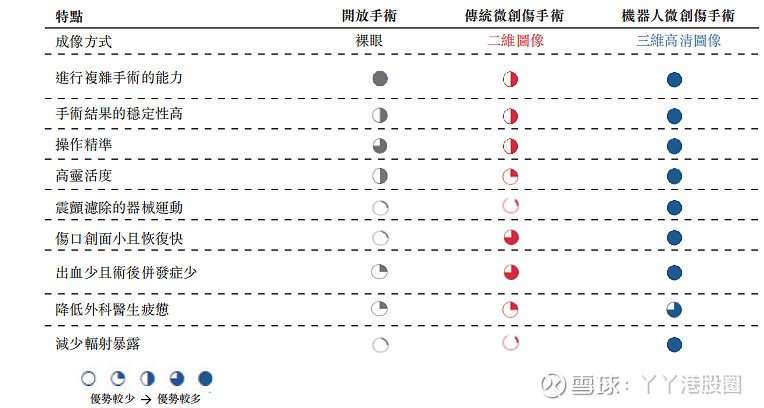

以手术机器人代替人工,以实现更精细的操作,加强手术的效果,这是一种非常好的想法,但目前,受制于生产成本,教育成本,手术机器人的智能化程度和渗透率还不算高,而且功能也仅限于辅助医生工作,需要医生来操控机器,类似于汽车与人的关系。还只是工具,距离自动完成手术的完全智能化机器人(类似于汽车自动驾驶)还有巨大的距离,毕竟这也涉及伦理的问题,暂时很难解决。

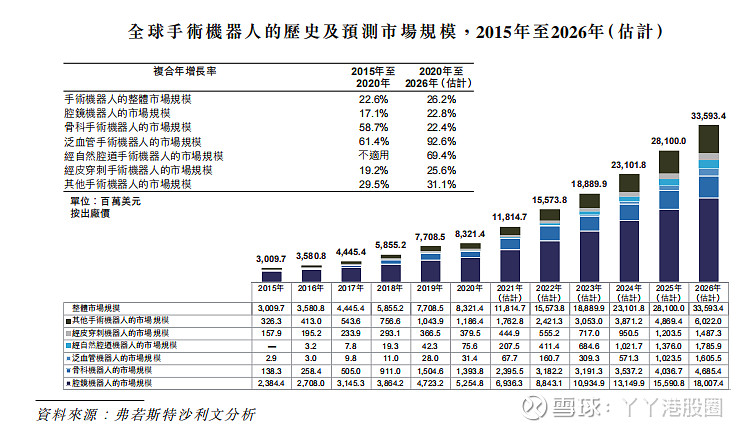

但目前整个市场是很好的,世界市场已经达到近80亿美元,而用机器人进行手术的渗透率还很低,唯一阻碍普及的因素就是成本太贵。

以美国为例,目前2020年机器人腔镜手术每年90万例,渗透率达到13.3%,而欧洲市场大概为美国的一半。至于中国,每年进行的手术2020年为4.7万例,渗透率仅为0.5%。

提供成本合理而又好用的手术机器人毫无疑问是有巨大需求的。这也是国产手术机器人背后的逻辑。

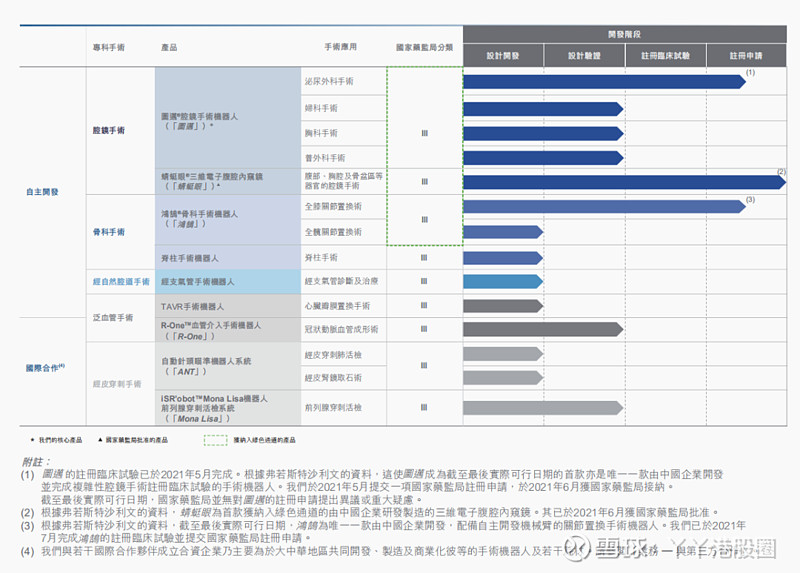

再回到微创机器人目前的产品方面,公司目前共有3个产品进度比较靠前。

从进度看,目前蜻蜓眼已经获批,而图迈和鸿鹄即将获批。

其中,图迈对标目前达芬奇的达芬奇si,同样用于腔镜的泌尿外科手术。

而鸿鹄对标的是史赛克的RIO手术机器人。

在这几个类别,全球范围内已经有同类产品上市,因此在市场教育方面是有一定基础的,相对放量也会更快。

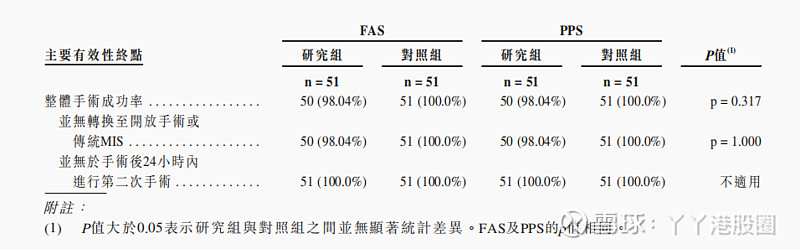

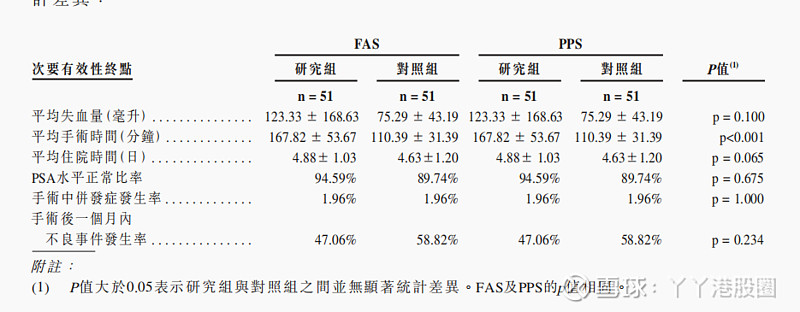

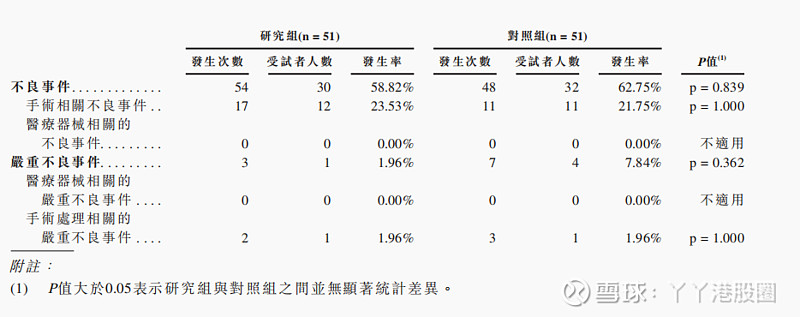

从数据上看,图迈的数据还算可以,并不劣于达芬奇si(对照组)。

唯一不足的,就是在平均手术时长方面低于对照组。

公司做的市场目前还是集中于国内,而国内除了微创以外,也有另外的竞争者,但从进度来看,国产第一应该是没有问题的。

而再看到骨科机器人,公司主要做的是关节置换机器人,目前国内只有史赛克的RIO上市。

公司的进度同样处于国内领先,目前还没有披露相关的数据,不过应该看到,目前国内骨科机器人的渗透率与腔镜相比还有一定差距,这个市场的教育程度也较低,2020年只进行了243例手术,因此放量预期跟图迈相比有一定的差距。

至于蜻蜻蜓眼则是一款三维电子内窥镜,算不上机器人,只是用于影像采集。

其余的产品则覆盖了瓣膜置换,介入等领域,这也是微创医疗自家的核心产品所在领域,虽然产品的进度还比较早,但是未来预计也会有很好的协同效应。

总体而言,公司的策略还是在已开发的市场里面做国产领先,通过成本优势迅速提升渗透率,随后再开发更前沿的创新产品,这还算是一个稳扎稳打的策略。

市场回报

在市场方面,放眼全球,手术机器人行业的需求确实很大,但是也有一些缺陷。

市场近年的增长,达芬奇在目前手术机器人市场市占率超过50%,近乎垄断,而从2012年至今,达芬奇的收入增长近为1倍,也就是说,年化增速实际上在10%左右,而利润增速也在这个水平,并且略有周期性波动与很多同行业的医疗器械股的增长相仿,不算惊艳。

而达芬奇的股价上涨这么多,有一部分是估值提升驱动的,可以看到,目前达芬奇的估值水平也在医疗器械行业内也在较高水平,在60倍PE以上,高于其他同行。

这与其设计的商业模式相关,目前手术机器人收费中70%是耗材收费,公司的盈利模式就是先卖机器人,占领科室,然后靠长期的耗材消耗赚钱,有点类似于打印机与墨盒,也是这个商业模式给高估值的原因。

但因为这个模式,达芬奇手术机器人的产品争议也存在,产品消费其实主要是耗材贵,使得产品的使用成本无法通过规模效应而下降,而目前世界上能负担得起这样高成本的国家,也只有美国,而且产品的学习成本也高,在医生里进行普及,时间不短,而人工目前仍有巨大的成本优势,使得达芬奇的渗透率在不太富裕的国家很难提。

而且,产品目前的泛用性还未展现,上市多年,达芬奇的适应症范围仍较为集中,很多手术还用不上手术机器人。而其他类型的手术机器人这些领域的巨头也有先发优势,例如骨科,就是史赛克,捷迈邦美这些在领跑,机器人的泛用性较差,意味着在骨科的成功不意味着在心血管的成功,需要分门别类重新设计,这也是一个较大的商业模式问题。

当然,对于微创机器人,国产产品我们应该有信心,因为如果产品确实好,问题只是太贵的话,国产带来的成本下降将改变这个核心痛点,值得期待。而且值得一提的是,微创医疗在骨科、心血管方面都是国内领先的龙头公司,这也是相对于达芬奇目前更好的一个点。

不过由于商业保密原则,微创机器人上市后的定价和目前的生产成本,招股书不应披露,因此,到底最后产品出来定价多少,能否通过巨大的成本优势驱动手术机器人的大规模渗透,这个还需后续验证。

但对于微创手术机器人而言,国产替代渗透逻辑值得期待的同时,也不要忘了,这个市场的泛用性有限,而行业标杆达芬奇的增长也并没有特别惊艳,如果市场仅仅局限于国内,那么市场空间的天花板和增长预期都要适当放低。

结语

总而言之,手术机器人是一个非常好的赛道,这代表着机械工程的应用巅峰,是医疗革新的大方向,但在股市上,最怕的还是预期过高和时间成本过长。微创手术机器人不是第一家上市的手术机器人公司,天智航上市也有一段时间了,但产品商业化验证时间过久+高估值,确实是投资者的敌人。

达芬奇在10年前,大概180亿美元市值时,拥有6亿美元的利润,对应30倍PE,而持有至今,收益是10年6倍左右,因此,微创机器人公司未来的涨幅,能给投资者带来多少回报,取决于产品的放量成绩,什么时候达到一个与市值相匹配的利润水平。

总体而言,中国公司在产品制造方面拥有成本降低的潜力,将技术攻关,提供惠及患者的低成本解决方案,是每个人都希望看到的,商业回报也会随着而来,无论是IPO,还是微创机器人的产品功能,都值得投资者期待。