近期,天能股份在互动平台上表示,短期目标在电动轻型车锂电领域取得领先位置,中长期目标是在高速锂电和储能方面要有所建树。

天能股份(SH:688819))股价也在近期随着储能及新能源汽车风口有所反映。

排除股价,从公司过往发展至今的历程看,公司在铅蓄电池领域已做到龙头地位,综合实力有目共睹。

一.基本情况

公司业务包括铅蓄电池和锂离子电池、氢燃料电池、储能业务等。

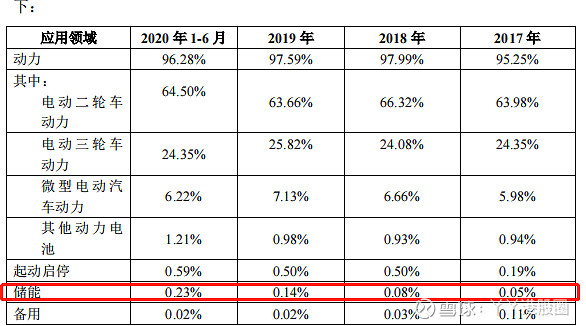

产品应用领域涵盖动力、起动启停、储能、3C及备用。截至目前,铅蓄动力电池是天能股份营收的主要来源。

说起天能股份,相信大家并不陌生。市面上爱玛、雅迪、台所电动车使用的电池基本上是由天能股份供应。

铅蓄动力电池在过去成就了天能股份,但如今成为公司估值偏低的核心原因。

截止2020年底,公司主营业务收入为 306.72 亿元,其中铅蓄电池业务实现收入月296.51亿元。营收占比仍处于95%以上,3年复合增速仅为6.5%。

从过往主营业务历史看,公司主营业务营收增速为6.1%,蓄电池占比过大,增速慢,新业务处于培育阶段是天能股份估值低的关键。

从另一个角度看,天能股份蓄电池优势明显,竞争力优势一时并不会被打破,短期仍是公司经营重心,增速滑坡式下降概率低,因此公司的核心逻辑是基本盘稳定,憧憬新业务拐点到来。

首先看看公司铅蓄电池业务的优势。

渠道数量众多、对经销商强势是天能股份的优势之一。

公司的经销商数量超过3000家,公司经销业务收入规模占比超过70%,公司对经销商主要采取款到发货的销售政策,确保稳定现金流的同时突显公司在下游的强势地位。

公司2017年-2020年的经营性现金流分别为23.55亿元、21.11亿元、18.42亿元、27.01亿元,充分反映出其对上下游的优势。

中国电池工业协会数据显示。2016-2018年天能股份市场占有率逐年提升,2018年公司在电动轻型车铅蓄动力电池市场占有率已超过40%,在国际铅蓄电池行业市场占有率排名前三,在国内铅蓄电池行业排名第一。

结合公司2019-2020年的销量可判断,天能股份的市占率仍处于电动轻型车铅蓄动力电池市场前列,是典型的细分领域龙头企业。

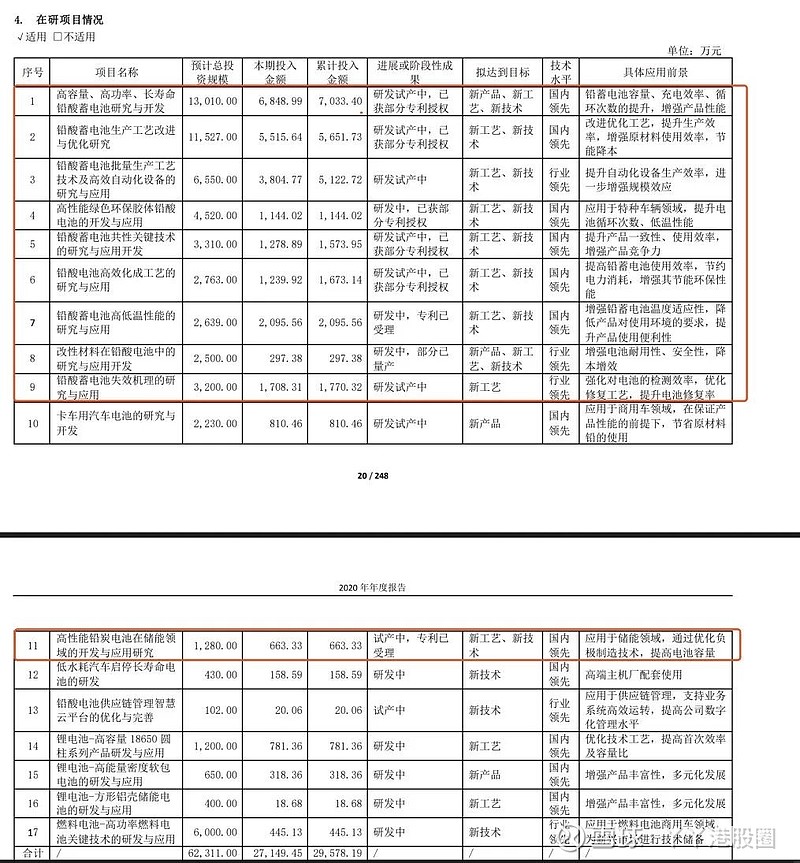

除了渠道优势外,公司研发费用及方向往铅蓄电池及电动轻型车的倾斜明显。

在研发费用方面,天能动力过去三年的研发费用支出保持在10-11亿元之间,占营收比重约3%

截至2020年末,公司累计拥有授权专利2157项,其中发明专利431项。公司研发成果显著。

在此基础上,公司研发投入的金额或项目数量包括上市募集资金投入的方向多以铅蓄电池领域为主。

由此可判断铅蓄电池在未来的一段时间内产生的营收规模仍将是天能股份收入的大头。

此外,公司铅蓄电池毛利率稳定,公司通过渠道、产品优势对冲铅价带来的成本影响。

2017-2020年,公司毛利率从19.97%升至23.31%,在此期间的铅价出现明显的下滑,而在铅价相对处于高位的2017年,公司毛利率仍处于较高的位置。

在报告里面公司也都有提及会通过调整价格的方式保证毛利率稳定。

所以公司铅蓄电池业务短期无忧。

那此基础上,再来看看为何铅蓄电池业务增速慢,估值低。

铅蓄电池特质,市场空间、政策影响这三个因素决定了铅蓄电池增速出现瓶颈。

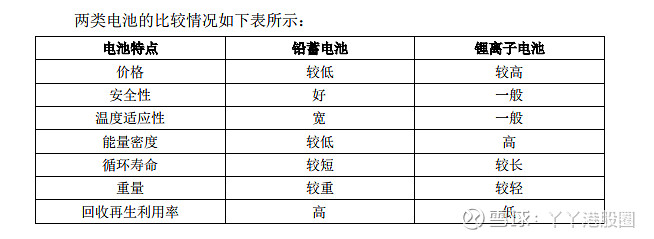

铅蓄电池与锂电池比较上,铅蓄电池在密度及寿命不及锂电池。

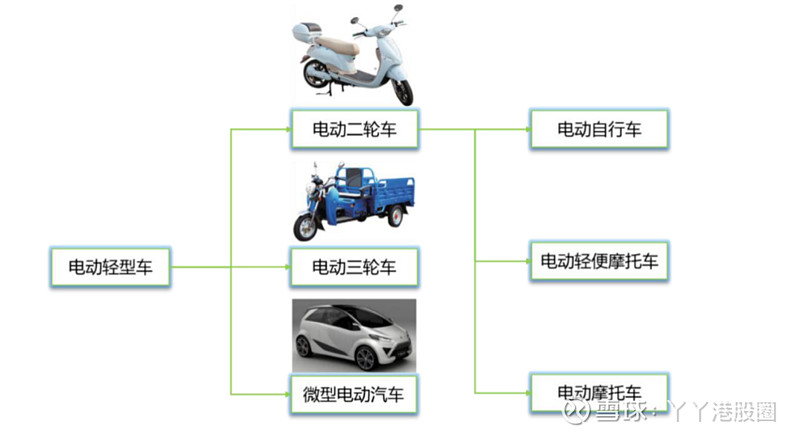

密度差,寿命短意味续航能力低及需频繁更换电池,那么其需求只能匹配在电动轻型车,并随着钠电池明后年推出市场,铅蓄电池搭配电动车的可能性已几乎为零。

细分下来看。

目前推动公司铅蓄电池业务增长的空间来自电动轻型车的存量替换市场,即意味电动轻型车这块蛋糕规模基本已经确定,增量空间少。

从招股书可知,公司过往铅蓄电池销量规模主要是存量替换市场的贡献,该市场的铅蓄电池销量大,增速慢(2019年同比增长11.28%),占比高(约80%)。

此外,如今的锂电池已经符合新国标的电动自行车新车配套市场。

根据高工锂电预测,2019年国内市场中,新增的锂电池电动自行车占总新增电动自行车数量的比例接近20%,根据测算,在存量替换市场中,锂电池电动自行车占比不到5%。

虽然锂电池在电动自行车市占率不多,但对铅蓄电池始终是一个风险点,所以在年报里也可见到公司锂电池业务也在加紧研发用于电动轻型车以防铅蓄电池营收减少的风险。

最后呈现的结果是公司2020年锂离子电池收入同比增长超过90%,主要得益于公司和下游龙头企业之间的战略合作进一步加深,锂离子电池前十大客户销售额 约为5.62亿元,同比上升约141%。

二.氢燃料与储能

如果说公司基本面是估值的基础,那么公司氢燃料、储能两大业务的培育,将成为天能股份提估值的关键。

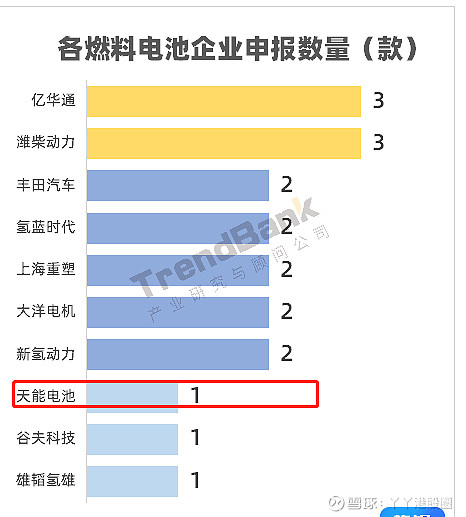

公司开始切入氢燃料电池业务。

2021年2月成立浙江天能氢能源科技有限公司,致力于推动燃料电池技术的产业化。

6月11日,天能动力(00819)氢燃料电池首次配套工信部发布的第345批公告,装载着天能氢燃料电池系统的南京金龙开沃牌城市客车上榜,预示公司正式开始切入氢燃料领域,

公司目前已拥有全套氢燃料电池电堆、原材料试验、检测设备,引进日本、美国的氢燃料电池领军人才与技术。

其中“高功率燃料电池电堆系统及核心零部件的工程化研发与应用”已作为研究突 破“卡脖子”技术和重大关键核心技术,被列为浙江省 2020 年度省重点研发计划择优委托项目。

而在储能方面,公司该业务也处于起步阶段。

公司2020年完成国家电网雉城(金陵变)12MW/48MWh 铅炭储能项目、国家电网衢州100kW/500kWh铅炭储能项目、青岛院士港光储微网锂电储能系统项目等项目的建设及并网运行,其中国家电网雉城(金陵变)12MW/48MWh 铅炭储能项目是浙江省乃至全国首座超大型铅炭储能电站,该项目也是浙江省 2020 年标志性示范项目。

电化学储能空间大已成为目前市场共识,储能行业仍处于多种储能技术路线并存阶段。

虽然铅电池和锂电池都属于电化学储能,但目前锂离子电池的装机规模及增速均快速发展,铅电池似乎被市场遗忘,用于储能的铅炭电池市占率及规模并不高,即使日后渗透率不高,但渗透率提升的过程已经能为天能股份提供不俗的储能业务规模的提升。

三.结束语

目前锂电池产能为1.77GWH,公司锂电池板块未来的发展规划是在2022年达到6GWH,2025年前完成锂电产能15GWH,其中60%为电动轻型车动力电池,20%为储能电池,20%为消费类及电动汽车电池。

由此发展规划也已经表明公司在巩固自身电动轻型车市场竞争力的同时,拓展储能、电动车电池。 @今日话题 @今日头条