内房股是南下资金最喜欢的板块之一,以融创为例,南下就持有了公司的 19%。相反,同样在港股通的港资房企却是另一番景像,整个板块南下持股量可能连 1% 也不够。

究其原因,主要是不熟悉香港业务,导致兴趣乏乏,但其实当中有些公司早就部署了内地业务,而占比更已是日益上升。

刚刚公布了业绩的新世界发展(0017.HK)就是其一。

集团作为本港龙头发展商之一,于今年即将踏入成立 50 周年的里程碑,与此同时,亦迎来新一轮黄金收成期。

中长期方面,早在大湾区概念提出前,新世界已重点布局当中的一二线城市,在拥有优质土储有待发展的同时,多个项目将在数年内陆续竣工,逐步释放价值。

短期而言,集团于今年重点推出的香港大围站项目,涉及 3,090 个单位,市场预计整个项目销售额达到 400 亿港元,将直接为今年销售加添庞大增长动力。

此外,新世界亦全力发展租金业务,按照多个投资物业落成时间表,于 2025 年前,香港和内地持有物业面积预计分别增加 3 倍和 6 倍,有助提升集团盈利的稳定性及增加派息的可能性。

简而言之,在未来日子里,新世界盈利的爆发性将来自大湾区和香港的优质项目,而稳定性则来自租金贡献的大幅跃升。

一、大湾区布局爆发前夕

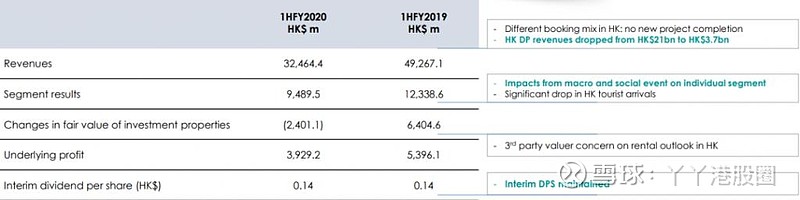

根据新世界最新公布的 2020 财政年度中期业绩,实现收入 324.6 亿港元,较去年同期下滑 34%,基本溢利同比下滑 27% 至 39 亿港元,中期股息每股 0.14 港元。

来源:新世界发展

背后主要是期内香港物业发展没有新项目竣工以及投资物业公平值变动带来的影响(投资物业公平值变动:去年同期为 63.4 亿盈利,本期为 22.7 亿亏损),但在大湾区项目增长下,内地物业发展则成了期内主要的支撑力,分部业绩升 59% 至 50.2 亿港元。

于期内,中国合约销售额已超过 116 亿人民币,完成了 2020 财政年度 200 亿元销售目标的 58%,当中华南地区贡献最大,达到 49%。

整体平均价格超过 33,000 元 / 平方米,高于市场平均 17,000 元水平,凸显出集团在大湾区布局初见成效。

根据集团的发展策略,大湾区将是未来五年最重要的布局之一,而事实上,自新世界中国于 2016 年私有化后,集团便从多维度拓展内地业务,并聚焦大湾区。

于过去数年间,集团收购了近 150 万平方米的土地,而这些项目将会于 2021 财年起陆续竣工。

来源:新世界发展

在大湾区计划的「9+2」城市中,最吸引的一定是深圳,而在深圳最吸引的一定是前海。

新世界其中一个最令人注目的便是与招商局蛇口合作的太子湾项目,项目邻近深圳蛇口,总建筑面积约 38 万平方米,为一个集商业、办公、公寓等多元化功能于一体的大型综合体。

目前公寓部分已在去年底开盘,而未来项目亦将引入全新购物艺术中心 K11 及以家庭亲子教育为主题的商场 D PARK,将为大湾区带来全新文化零售体验。

来源:网络

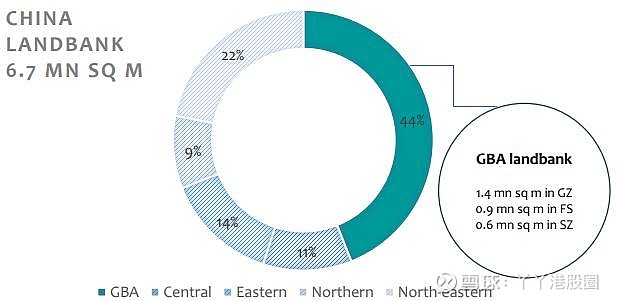

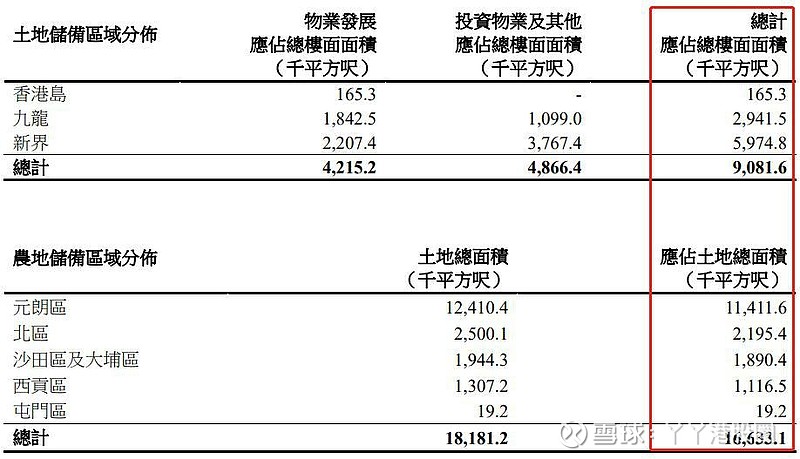

截止 2019 年底,新世界于中国内地总土储(不包自持投资物业)约 670 万平方米,按安信国际估计,总货值约 1,500 亿人民币。

其中 44%土储位于大湾区,约 290 万平方米,足够未来数年发展。

来源:新世界发展

除了收购,新世界亦计划通过拍卖、旧改等方式增加土储,以拓展与开发大湾区。

其中,深圳这类一线城市由于新地供应量太少,除了对外扩容外,基本只能通过旧改去获得发展机会。

对新世界而言,作为最早进入内地发展的香港企业之一,不但拥有品牌优势(K11、广州周大福金融中心、瑰丽酒店等地标),在内地亦累积了相当的熟悉程度,加上集团在内地投资还包括珠江电厂、广州北环高速公路等大型基建,形成了一个较好的大型综合企业形象。

这一切都能成为集团未来在争取旧改、或是城市综合体发展项目时的明显优势。

目前新世界在深圳和广州已成为四个项目的旧改合作意向企业,预计可于 2023 年后逐步纳入土储之中,贡献约 80 万平方米土储,并同时有多个项目在深入洽谈当中。

旧改是耗时长的项目,过程中需要花费不少时间协调多方利益,但特点是土地成本较低、位置较佳,相应的就是利润回报高。

根据中期业绩,集团物业发展分部业绩之整体毛利率超过 57%,而中国分部的毛利率为 60%,其中大湾区项目的毛利率更高达 70%。

来源:新世界发展

总而言之,受惠于提前布局,新世界在大湾区的发展路径清晰而坚定,亦为未来数年的增长奠定了基础。

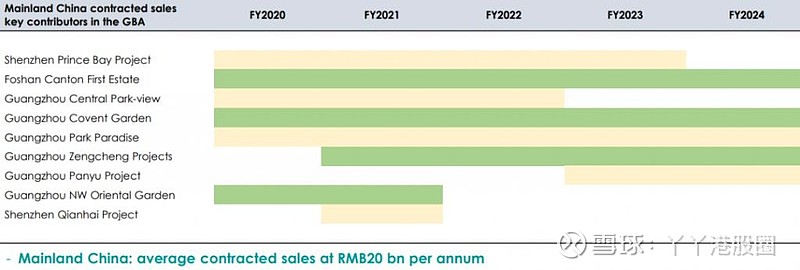

按管理层预计,未来每年能达到 200 亿人民币的合约销售额。

来源:新世界发展

二、香港销售再度进入增长期

至于香港方面,2020 财年目标销售为 150 亿港元,同比增长 50%,预期主要贡献将来自大围项目。

大围项目分作三期,第一、二期约 2,200 个单位,预期于年中推出。以平均实用呎价为 20,000 港元计算,预料第一、二期合共可套现 230 亿港元,而项目作为该区近 10 年内首个大型住宅项目,自然引来市场高度关注。

同时,在去年上半年先后推出的瑧尚、瑧桦及瑧颐三个全新住宅项目,合共 847 个单位,前两者已售罄,而后者也仅余货尾,预计销售收入将分别于 2021 及 2022 财政年度入账。

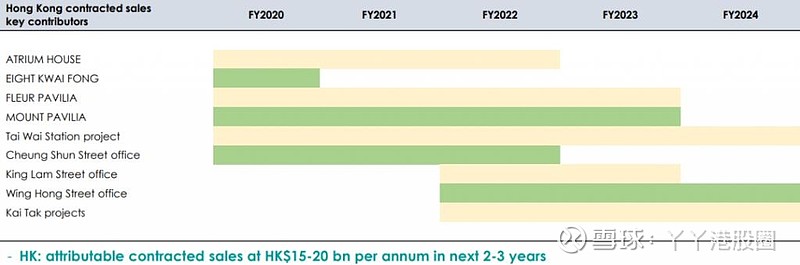

按管理层预计,香港地区于未来两、三年内每年能贡献 150 至 200 亿港元的合约销售额。

来源:新世界发展

截至 2019 年底,新世界在香港总土储约 900 万平方尺,按安信国际估计,总货约 2,100 亿港元(权益 900 亿港元)可售资源。

另外,集团手上还有约 1,660 万平方尺的农业用地有待开发。

根据披露,集团目前已积极与当局进行磋商,涉及总楼面面积约 180 万平方呎,其中约 50 万平方呎已进入最后阶段。

如果在土地供应压力下,香港政府能加快农地转换过程,这自然会另是一个庞大的股价催化剂。

来源:新世界发展

三、租务规模爆发,成另一个增长引擎

除了物业销售外,未来数年大量落成的投资物业,也将是新世界另一个重要的增长引擎。

根据集团计划,香港和内地持有物业面积预计于 2025 年前分别增加 3 倍和 6 倍。

香港方面,随着旗舰投资项目尖沙咀 Victoria Dockside 及港岛东写字楼地标 K11 ATELIER King ’ s Road 的投入使用,核心租务总楼面面积已按年增近 90% 至 440 万平方呎。

来源:网络

预计西九琼林街商厦、启德体育园商业部分和 SKYCITY 航天城写字楼落成后,总楼面面积将进一步增加接近千万平方呎。

来源:JP Morgan

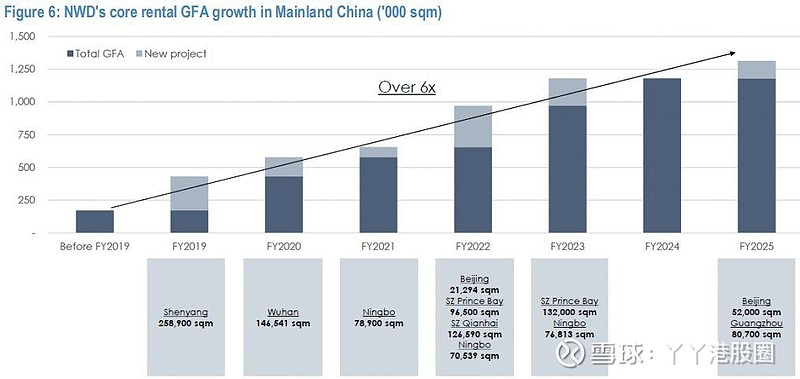

内地方面,未来数年在沈阳、武汉、宁波、北京的商场及商厦相继落成后,2025 年的核心租务总楼面面积将达到 135 万平方米,较 2018 年度增加约 6 倍。

来源:JP Morgan

按照上述物业落成时间表,租务收入在来数年内将会规模爆发,并与卖楼形成盈利双引擎。

根据中报,集团租务收入同比增长 22.5% 至 21.9 亿港元,占总收入 6.7%,主要由于 Victoria Dockside 开始提供贡献。其中,香港及中国内地总租金收入分别升 36% 及 6%。

单就 Victoria Dockside 而言,管理层预料能于 2020 财年贡献逾 20 亿港元租金收入,意味已超越 2019 财年集团整体租金一半。目前当中的 K11 MUSEA 人文购物艺术馆的出租率已超过 90%。

按 JPMorgan 预计,租务占息税前利润比例将会从目前约 18% 至 23%,提升至 2025 年接近 50%。

因此,预期租务收入在未来飞跃式增长下,将能支撑集团实现可持续及渐进式的派息政策,有助于价值重估。

来源:新世界发展

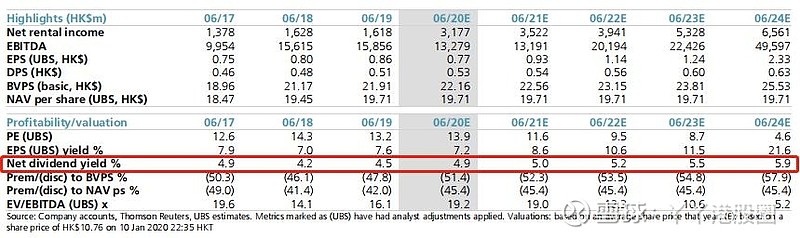

根据 UBS 预测,前集团股息率达到 5%,预期比率将会稳步上升。

于去年全年业绩会上,集团曾表示,未来计划出售合共价值约 200 亿元的非核心业务,一方面释放价值,另一方面现金为王为未来做部署。

于 2 月 25 日,集团便出售了两个商场的全数收益权,合共 46 亿港元,进一步优化资产组合。而从 2020 财政年度至今,非核心资产出售总金额已接近 60 亿港元。

截至去年底,集团手持现金及银行存款约 636 亿港元,整体融资成本约 3.7%,净负债比率为 42.4%,拥有非常健康的资产负债表。

尤其在目前疫情下,具体足够的抵御能力。

来源:UBS

事实上,这些投资物业除了能带来稳定盈利,背后更代表着新世界的 " 多元化发展战略 ",而这亦是集团第三代掌门人郑志刚接棒后所提倡的方向。

据介绍,集团计划通过打造多元化的品牌,不断加入对生活、对文化的理解,让多元化颠覆性创新融入人们生活和工作中,提高大众对当地文化艺术的自信心与自豪感,同时也为人们生活带来新的变革。

以 K11 为例,与传统商场不同,它既是一个博物馆,亦是一个商业体,通过加上时尚、艺术等文化特质,以消费升级及体验为主导,力求贴近年轻人的消费观念和需求。

来源:新世界发展、深圳太子湾项目

同时,除了摆脱商业项目千篇一律的发展模式,集团亦计划在科技、健康、医疗、儿童、教育等领域进行投入开发,目标建构一个 " 新生态圈 ",让各种品牌实现互联互通,为人们提供更好的生活方式。

当然,就目前阶段而言,上述战略的效益难以量化,但随着现今房地产进入另一个发展阶段,如何延长产业链已是所有大型房企要面对的问题。

对于新世界来说,构建一个闭环的生态圈、提供多元服务,实现可持续的增长,就是对发展前景的最新战略思考。

从另一角度看,在新一代的掌舵下,集团注定有一番新气象,不断创新带来活力,未来在内地的 K11 商场品牌建立、香港的航天城和启德体育园等,亦将值得期待。

来源:新世界发展、启德体育园

四、结语

考虑到项目落成时间表及丰富的土储,新世界未来数年的业绩增长确定性比较高,预料大湾区内城市也将为集团带来更多的销售业绩。

与此同时,投资物业的贡献亦将出现飞跃式增长,而伴随的将是稳步上升的股息。从上述方向看,新世界的前景可重燃憧憬。

过去南下资金喜欢内房的快速增长,这是无可厚非的,谁不爱高增长 ?

因此,相比内地发展商的激进,新世界这类港资房企被市场忽略是正常的,但是随着中央坚持住房不炒,现在内房依靠行业整合及收购来维持增长,增速也自然下滑了。钱多了,内房也大增派息和发展其他非住宅项目,如文娱及酒店等等,增加更多投资物业收入。

但南下资金仍然不离不弃,这说明它们投资内房的逻辑已由激进改变接受多元化。

如果是这样,早已成功多元化,即将步入黄金收成期,而低估值,高息率的新世界不也符合它们的口味了 ?