2019年7月1日,上海迎来「史上最严」的垃圾分类措施,环境卫生在逼疯上海人的同时,也顿时成了社会热点引发起重视。

事实上,随着我国经济快速发展,城市垃圾问题变得日益突出,已促使了环境卫生成为近年来政府高度重视的民生议题。

良好的环境卫生是永续发展的必要条件,在这前提下,环境治理行业无疑存在着巨大的市场需求。

目前,我国环卫市场集中度十分分散,2018年约有4,000名行业参与者,前5大企业总市占率仅约11.4%。

与美国的成熟市场相比,根据固废家园资料显示,3家龙头企业(WM、RSG和WCN)占比已经达到38%。

明显地,我国市场集中度有待提升,而行业合并整固也是必然的大趋势。

其中,于在国内环卫市场排名第4的北控城市资源,刚于11月3日向港交所递表,其领先的市场地位、加上有着北控水务和北京控股作为大股东,理应被看高一线。

来源:北控城市资源

一、业务爆发,三年营收增长近90倍

北控城市资源的来源可追溯至2013年,开始于广西贵港投资、建立及营运垃圾收运站,并从事生活垃圾的运输。

2015年,公司正式于全国扩展环境卫生业务,其后于2016年进一步通过收购扩展危险废物处理业务。

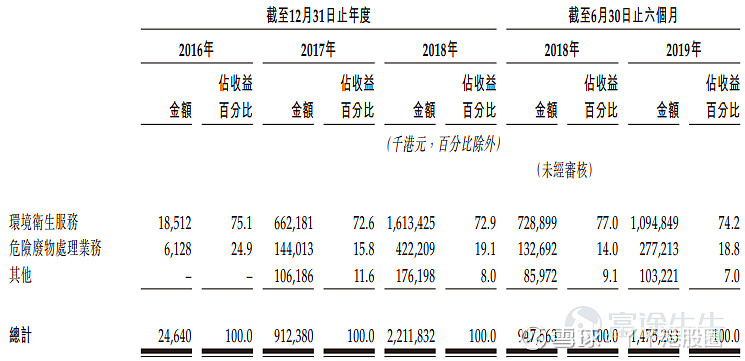

目前集团业务由三个分部组成:环境卫生服务、危险废物处理业务及其他。

环境卫生服务占为针对日常生活废物的卫生服务,包括道路清扫、垃圾收运、公厕管理及河道清理等,占收入70%以上。

危险品废物处理方面,则是针对工业企业和医疗机构产生的危险废物,主要专注于通过无害化处理进行废物处理。

另外,集团亦会拆解废弃电子电器产品,通过处理当中所含危险废物后将剩下零件出售,但相关收益占比不多。

来源:北控城市资源

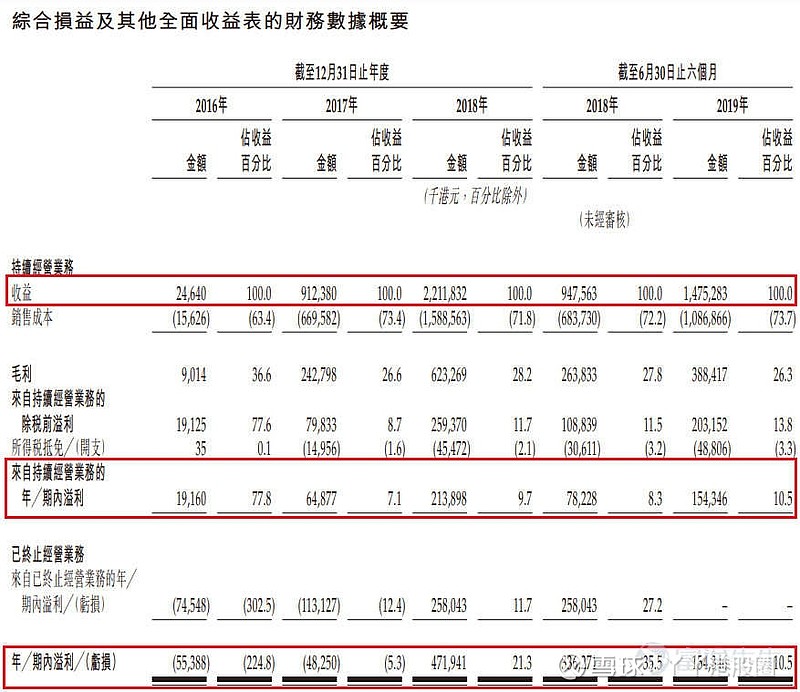

从往绩可以看到,北控城市资源的收入呈现了飞跃式增长,从2016年的2,464万元,增长近90倍至2018年的22.1亿元,同时亦于2018年转亏为盈,持续经营业务的净利达到4.7亿。

来源:北控城市资源

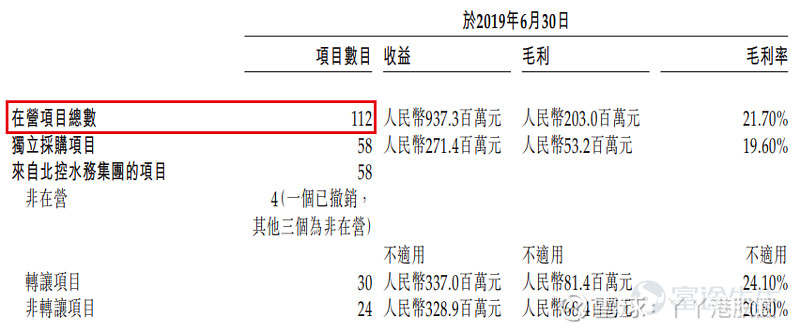

营收快速增长的原因,一方面,公司的环卫服务项目在不断增加,从2016年的1个,增加到2019年6月30止的112个,项目遍布23个省、市及自治区。

俗话说:「有妈的孩子是个宝」。

北控城市资源的母公司北控集团,是中国最大的城市投资建设与运营服务商,位列中国企业500强内,因此北控城市资源在资源上就有着先天优势。

在发展初期,公司主要通过收并购方式实现业务的飞速成长,在目前在营项目中,基本上有一半来自北控水务所推介,而另一半则是独立采购。

襁褓中的婴儿自然需要扶助,但随着项目逐渐增加,公司通过经验复制以及运营标准化提高经营效率,实现规模经济,目前已具体更强的竞争能力在公开招标上取得项目。

根据招股书披露,管理层认为公司于上市后将不会持续有北控水务集团所推介的项目。

来源:北控城市资源

另一方面,公司所在的两个领域,环卫服务以及危废处理行业,均处于高速增长的轨道。

二、环境卫生及危废处理:充满确定性的高增长行业

在环卫服务方面,伴随垃圾分类的推广、运营费用的提升、农村区域的市场拓展,市场空间将进一步放大。

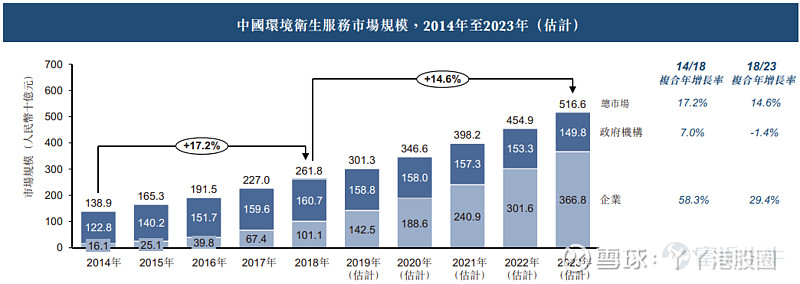

据沙利文的报告显示,我国环卫服务市场规模预计由2018年的2,618亿元增至2023年的5,166亿元,复合年增长率为14.6%;

环卫服务市场包括两个界别,即政府机构界别及企业界别,分别在于地方政府自己负责还是将环卫服务外判予企业。

事实上,基于市场化效益以及政策支持,地方政府机构倾向将服务外判,亦逐步促使企业界别正成为行业中的主导力量。

根据预测,企业界别的市场份额由2014年的11.6%增加至2018年的38.6%,市场规模达到人民币1,011亿元,预计更会进一步增长至2023年71%,规模达到3,668亿元。

来源:北控城市资源

中国环卫服务市场为高度分散的市场,2018年前5大企业总市占率约11.4%,当中,北控城市资源排名第4,占市场1.6%及占市场总额约0.6%。

来源:北控城市资源

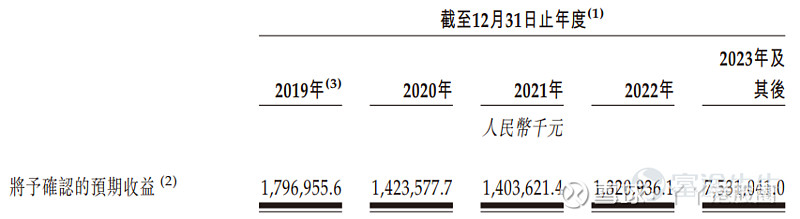

由于环卫服务的主要客户是地方政府,所以合同周期较长,一般持续超过三年,也因此大大提高了未来收入的确定性和稳定性。

根据招股书披露,未来3年的将予确认的营收将在13至14亿水平(相当于2018年营收约60%),留意一点,这还未考虑到公司未来新增的项目以及危废处理业务。

来源:北控城市资源

在危废处理方面,根据前瞻产业研究院报告显示,2018年市场规模在1,176亿元左右。

虽然危废市场规模不及环卫服务那么大,但随着国内经济及工业化发展,危废产生量的增长也是不容忽视。

危废产生量预计从2018年的7,980万吨增长至2023年1.5亿吨,复合年增长率为13.6%。庞大的危险废物产生量将催生危废处理业务巨大的市场需求。

国内的危废处理同样是一个高度分散的市场,于2018年约有1,000名行业参与者。

按于2018年投运的废物处置总设计处理能力计,前10大企业占9.8%,而北控城市资源排名第6,占0.7%。按实际处理总量计,公司排名第9,占0.6%。

来源:北控城市资源

按地区分布而言,公司于山东省及青海省拥有领先地位,而这两省均是国内的工业重地,分别于2017年占国内危废总产生量29.5%(排名第1)及4.3%(排名第7)。

目前,北控城市资源于山东省及青海省投运的危废总设计能力分别达到90,400吨及130,000吨,分别于该地区排名第4及第1。

来源:北控城市资源,位于山东省邹平市的危废处理设施

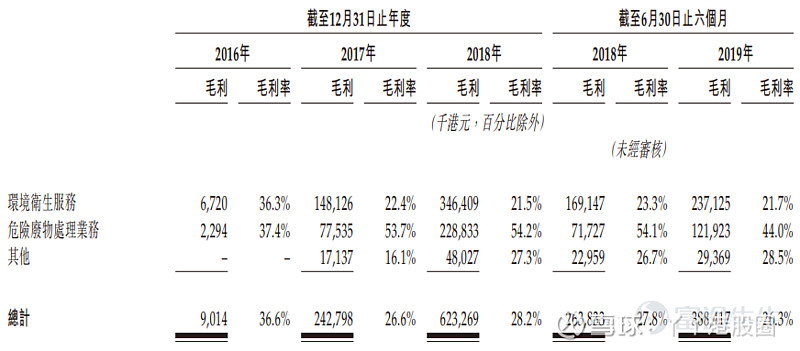

相比环卫服务而言,危废处理行业进入门槛更高,因此毛利也更高。

于2018年,危废处理业务的毛利率达到54.2%,远高于环卫服务的21.5%,虽然只占营收约19%,但对整体毛利贡献达到36%。

来源:北控城市资源

单就设备而言,环卫服务需要的主要是道路清洁车辆设备,而危废处理需要的却是一个能够处理危废的工厂,是一个典型的资本密集型行业。

例如,一座处置量30万吨的填埋处理厂房需要1亿元投资,且施工周期达三至五年,对资本需求非常巨大。

另外,由于危废处理涉及二次污染的可能性,企业须持有危险废物经营许可証方可开展相关业务,基本上,没有行业经验及专业知识,企业也很难取得相关许可証。

因此,不论在时间、资金或技术要求方面,危废处理业务的门槛不是一般的高。

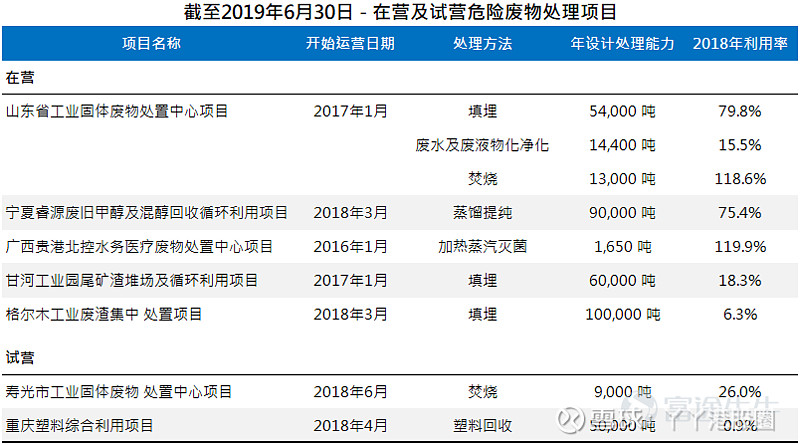

截至2019年6月30日,公司有5个在营及2个试营危废处理项目。此外,国家危废名录中46类主要危废中,公司合资格处理38类。

资料显示,公司的大部分危废处理设施并未全面利用,除了其中两个厂的利用率超过100%之外,其余甚至有个位数。

基于经营杠杆大的行业特性,也意味着随着利用率的提升,盈利增长将远高于成本增加,为公司带来非线性的增长曲线。

来源:北控城市资源

截止2018年底,公司的废物处置项目的处理设施的总设计处理能力为每年253,050吨,而其他从事回收循环利用项目的处理设施的总设计处理能力为每年340,000吨。

目前公司亦有2个在建项目及8个计划未来建设的项目。

来源:北控城市资源

现在危废处理行业中存在小散乱的现象,正如前面提及,国内排行前10位的危废处理企业,每年处理的危废量加起来还不足全国市场的10%,剩下的都被小散乱的企业瓜分。

最危险的是,这些小散乱企业很多都不具备资质和技术来处理危废,对无害化处理根本漠不关心,最终产生更大的危害。

因此,随着近年来国家的监管在不断加强,加上市场巨大的空间吸引了资本介入,危废行业的整合正逐步加速。

根据第一财经网报导,仅2018年全国危废行业兼并购数量就超过10起。

预计合并收购的情况将会持续,而行业中具备综合处置能力、融资成本优势、资源优势的领先企业,特别是有国企背景的企业,如北控城市资源等将具有明显的竞争优势。

来源:第一财经网

三、结语

受到今年的垃圾分类概念影响,中国环卫服务市场开始备受市场瞩目。事实上,垃圾分类事关千家万户,不光城市要推动,农村同样也要有行动。

2018年2月,国务院印发了《农村人居环境整治三年行动方案》,到2020年,实现农村人居环境明显改善,村庄环境基本干净整洁有序。

不论是城市或是农村,搞好环卫服务是势在必行的事,配合政府在积极推动环卫服务市场化,也会因此将产生更巨大的市场空间。

对北控城市资源来说,这将是充分发挥品牌、资金、技术和运营管理优势,大力开拓环卫市场的一大机会。

另一方面,危废处理不但是国内急不容缓的问题,其小散乱的行业现状也是一个丰富的土壤。

北控城市资源在上市集资后,将会拥有更充足的资金作出新建并购,以加强行业领先地位。

危废处理和环卫服务皆是环保行业现在的风口,而身处这两大领域的北控城市资源,自当能乘着风口,持续发展。