| 发布于: | Android | 转发:0 | 回复:0 | 喜欢:1 |

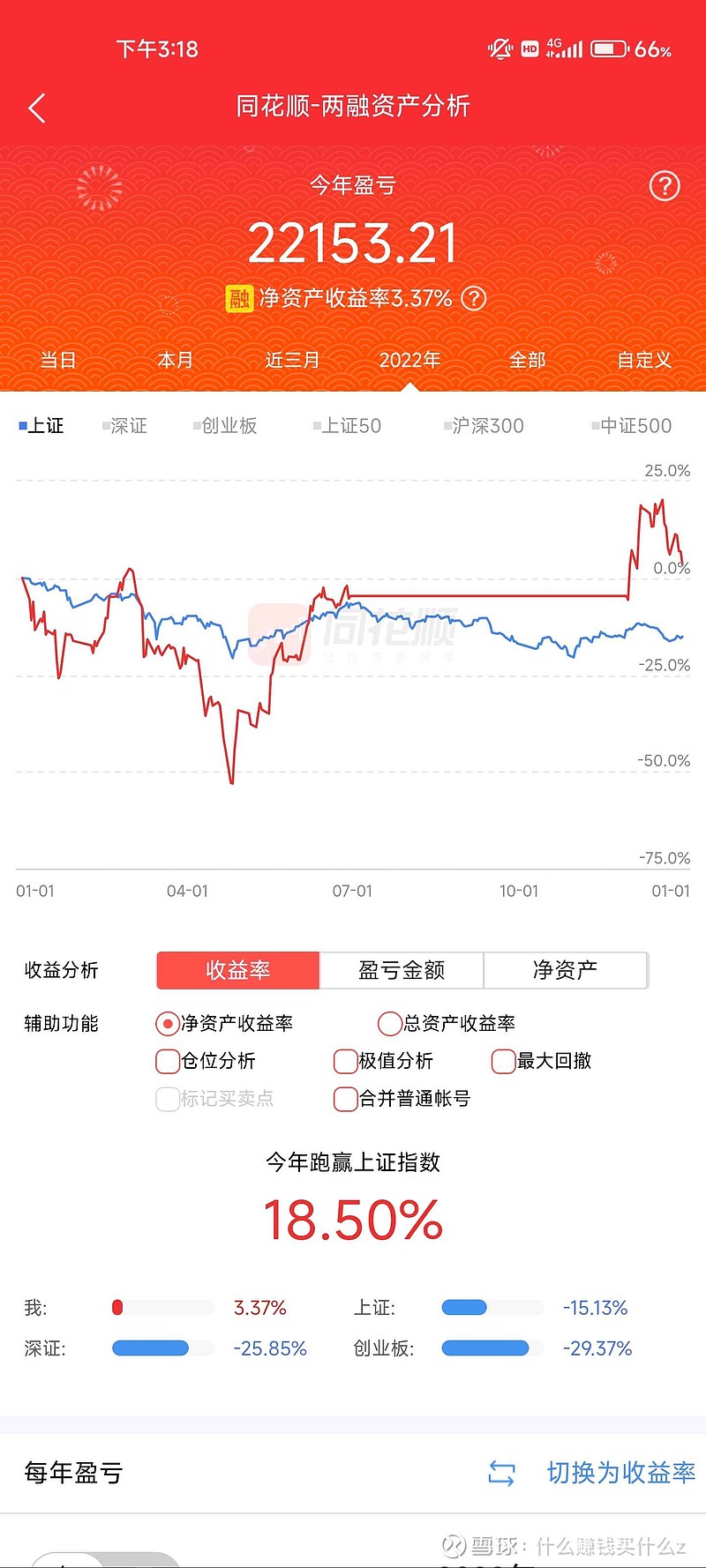

$赣锋锂业(SZ002460)$ 令人痛苦的2022,2023继续坚守。 对锂矿的反思:(1) 周期股里面猪肉消灭过一个关注的v,坚守低pe挂了,我觉得猪上产能太快了,而且需求增量小,后视镜看能够理解为啥失败。口罩,新冠药,航运,都是短时需求而且上产能没啥瓶颈,都是可以从1到10的上产能,我不敢买。(2)锂矿不一样吗?在2023年还有机会吗?需求端:目前中游在减产,预判过年加上补贴退坡影响新能源车销量,但是锂矿是全球定价,新能源还有10倍空间,我也买了新能源车,确实很省钱,牌照是一方面,产品力也是一方面,今年比亚迪还加价过几次,少许补贴上中游减一点利润就能覆盖。供应端:大神分析供应在2025年还是有短缺,我计算最保守的情况,现在的毛利大概是50%,后续毛利降低到30%,赣锋算15w吨产能,售价25w,利润112.5亿,pe给正常的10pe,市值1125亿,加上锂电池的市值,目前的1400亿市值估值很合理。中矿资源会更低估,但是算上资本开支和产能释放的不确定性,和赣锋相比也合理。天齐也很优秀。2023继续熬。