以免被误伤,先把观点写在最前:

只拿利润表做倍数法估值,只要敢想,什么样的结论都能 “合理的” 计算出来!

1.市盈率估值

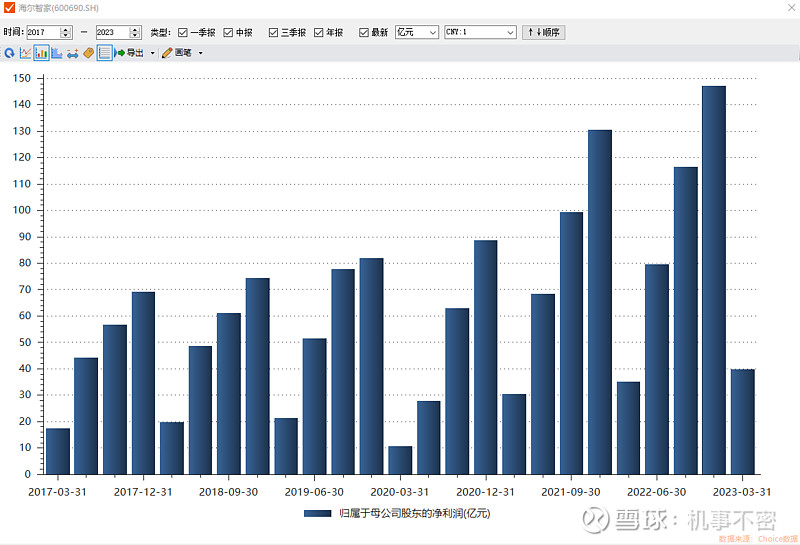

下表是海尔过去三年的净利润数据。从大概90亿增长到150亿,只用了两年。(扣非是增长75亿)

按照这么样的增速,再用三年,“预测” 可以达到250亿左右。

(归母平均年增30亿,扣非平均年增37.5亿)

按照 [ 市值 = 市盈率 × 净利润 ] ,目前大概是14倍的PE。

以三年后全年至少出现一次16倍以上PE计算。

16 × 250 = 4000

与目前大概在2000 ~ 2100亿左右的市值对比,妥妥的翻倍!

2.看过去和看未来

如果问:为什么只看两年,不多看几年?(比如5年,10年……)

答:是因为并没有人规定一定要用多少年的数据,和什么样的参数假设才是【正确的】!

所以,只要 “我” 有理由认为净利润的取值是合理的,那就不需要看到10年前。

怎么样?这种直接套公式的计算结果,要多离谱的都能给你 “创造” 出来。

做过商业项目的都能理解,经常会遇到只要“稍稍”调整下初始参数,5年后的结果就可能相差几倍的情况。而更离谱的是,取值竟然都是“合理”的。

这是因为,尤其在商业领域,数学逻辑上的合理,并不代表它就是贴近现实发展的。

假设和想象而已!

试想,站在10年前的2013年,谁知道海尔未来会收购GEA,又会大力推广一个叫做三翼鸟的渠道品牌?

谁又会知道两年后美的开始着手收购库卡,进入工业机器人领域,再过几年又开始全面发力B端业务?

谁又会知道几年后的大家电线上零售额会是现在这样的规模,而且董小姐亲自开播,618一场能卖过百亿?

同理,站在今天,如何能合理预测3年,5年,甚至10年后的三巨头会是什么样的?

如果不能,那么拿 “过去的净利润” 去估算一家企业未来的市值就成了一句笑话。

要知道在充分竞争的市场,两三年的时间,是足够淘汰一家如日中天的龙头企业的。

这种案例在商业史上比比皆是,那么这种风险又该怎么靠 “公式和参数” 估算进市值里?

所以么……单纯用PE去估值……“说”出来误导别人,“不说”反而带偏自己。

而且,越是未来成长性高的公司,越不可估。

越是竞争激烈,行业变化大的公司,也越不可估。

你看好海尔吗?了解的够深入吗?如果回答是肯定的,那么现在可以试着预测下未来三年的海尔净利润。

然后在三年后回看这12组数据(按季度),看看能对几次。

(相反,一个季度的业绩变动又如何能涵盖一家行业巨头的现状好坏?)

如果再以这些数据作为实盘基准值(考虑折扣区间),那么高估和低估的结果,都有可能导致错过买卖点。这样的估值还有什么意义?

海尔的归母净利润(两个三年跨度 2017年度 ~ 2022年度):

海尔的月K:

站在17年初和20年初两个时间节点,如果考虑买入海尔,怎么估值并操作才算合理?

也许都不用等三年以后。想想10年前,高端白酒跌入谷底的时候,只看利润表数据,怎么能看出来茅台用7,8年可以带来差不多20倍的回报,并成为A股市值王?

拿着结果,为了找理由而找的理由,怎么都能找得到。

3.被用“烂”的市盈率估值

市盈率,这个概念本身也不是用于估值的……

这是百度百科上关于市盈率的概念解释,注意最后一句,它是用来比较不同股票股价的一个指标,并不是用来确定股价的。它是用已知的结果来反推缘由,但不能本末倒置。

市盈率是怎么来的?按定义:市盈率 = 股价 / 每股收益

变换一下就成了 [ 股价 = 市盈率 × 每股收益 ] ,虽然在数学上成立,但逻辑上是完全南辕北辙的两个意思。啥意思?

P = ①PE × ②EPS

①PE是由市场买卖行为决定的(市场参与者因素)

②EPS是由企业自身决定的(企业经营因素)

这个公式至多是用于拆分股价波动的因素,并分析当前股价形成的一种参考方式。

首先看这个②(每股净利润),在反应真实盈利能力方面,其实本来就不是很靠谱!

为什么这么说?拿格力举个例子。

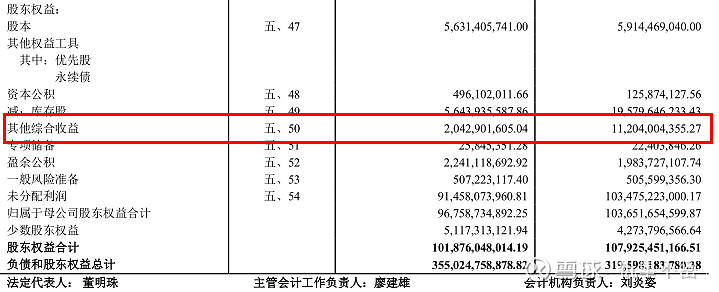

( 格力22年年报P164~P166 :长期股权投资—珠海融林、其他权益工具投资 )

22年度,格力在闻泰科技和三安光电这两家公司的投资上一共“账面”损失了近100亿。

虽然这近100亿的投资损失按照会计准则不进入利润表(不影响EPS),但仍是需要股东承担的,即直接调整到净资产(其他综合收益)。

就是说同样是投资去买股票,有些股价变动的损益需要进入利润表,有些反而不可以进入,那站在投资者的角度,这个净利润又该如何衡量?

换个好理解的角度,既然ROE也是观察盈利能力的核心指标之一,那么如果我说格力22年度的ROE同比增长3.38%,是建立在投资的账面亏损的基础上的,是不是感觉这话怪怪的?而且,如果在今年年底,这两家公司的股价又涨回来了,那ROE反而是要下降了……

所以,如果真想用那个公式,至少要先调整到相对可信的净利润,而不是直接使用过去的数值。

再来说这个①PE。它又是怎么使用的?

海尔和美的差的这一倍是什么意思?

并不是说海尔目前股价还是过高,还有1倍的下跌空间。

也不是说美的目前仍然被低估,还有至少1倍的上涨空间。

< 被比较的只能是公司经营,而不可能是价格 >

可以说:因为美的To B和To C同时在做,业务跨度大,对管理层的能力要求自然会很高,所以才会适当调低预期。当B端业务稳健了,市盈率的中值自然就上来了。那么如果你未来也看好美的的B端业务,现在可能就是个合适的买入时机。

而格力呢?也是因为大家都知道的那几个缘由。渠道改革还未完成,目前还处于内忧外患的阶段;对外投资目前还在亏钱;大家电的多品类和国际化上,另外两家都已经进入Ver 2.0的时代了,格力还没起色等等。资本也都在观望,所以自然不会给现阶段的格力过高的估值。同理,如果未来格力会搞定这些问题,那估值必然大幅度的回升。

投资本来就是个见仁见智的事情,你怎么看,就会有怎么样的投资行为。

另一方面,好比说海尔,一年中市盈率在几倍之间的波动都很正常,并非都是和海尔的经营业绩有关。而仅仅是被动的因为资金面的波动。是那些做“比较”的人,他们的资金总额在变动。

(消息面并不影响股价,消息面通过会否影响资金面进而影响股价)

就是说短期的股价波动,无非是资本认为当前市盈率出现了套利空间。

或者说资本认为散户认为出现了套利空间,然后他们套散户……

总之,是资金量对决的结果,只不过咱们散户的资金量太散太小、又不坚定。

那会不会出现美的和海尔的市盈率大小对调的情况?当然也会出现。说明市场上的资金看好美的的越来越多。

发现了么……说来说去好像正反怎么说都能说出个理似的。

对的,市盈率原本就不存在,是硬生生把股价和EPS拉在一起扯上的关系而已。

是把股价拆分成了人为因素和客观因素。

既然是人为因素,那自然怎么解释都可以,都成立。

市盈率究竟应该到多少?这还不是谁手里拿的资金多,谁说的算。

例如格力5月4日的差一分跌停,成交75亿。怎么判断这里边有多少亿是不看好格力的,又有多少亿是跟风的,另外有多少亿是觉得出现了个买入的机会的?

(Again)拿着结果,为了找理由而找的理由,怎么都能找得到。

综上,只有正确理解市盈率,才是使用它的前提。

它确实能帮我们快速检验当前市场是如何看待标的公司和股价,大致的区间是多少(例如PE/PB - BAND),但都是“相对来说”的。

如果说“直接”用它来计算估值,计算内在价值,计算买入卖出点……这就有点难为它了。

它就是个脑补的概念,慎用!

而且,当多数人计算出来的估值都不一样的时候,事实上,就不存在所谓的“合理估值”。

回看倍数法,当选择调整 [PE] 的参数,还是调整 [EPS] 的时候,其实相当于在说接下来打算押注资金面,还是基本面。

借用价投特别喜欢的概念来说:买前想好,是用“投票机”的逻辑盈利,还是“称重机”。

4.结语

而最终,一切的一切都要回到原点,回到行业和企业本身,彻底的分析并理解业务层面的底层逻辑,比“标准”公式的计算结果更加可靠。

从盈利的 “确定性” 上来讲,[ 好的行业 ] 最优、 [ 好的产品 ] 次优、 [ 好的管理层 ] 次次优。

找到任何一个 [优] ,对投资者来说都可以称得上是件幸事了。

还是那句话,好公司不需要过于严谨的估值,好公司的业绩总是不断地超预期,好公司最终都会受到更多资本的关注。

所以,多关注所属行业和资产负债表,少关注利润表。

净利润是经营结果,没有因,哪来果!