※本文数据多取自股票软件,末位可能会有些许出入,但不影响推论。

一、看似可预测的营收数据

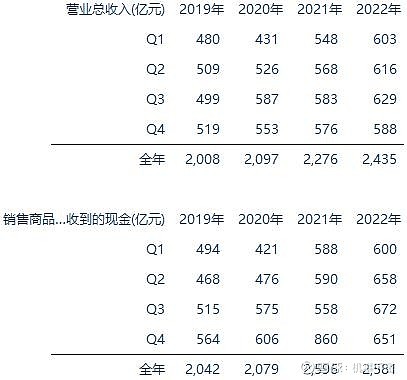

先贴一组数据

乍一看似乎有些规律可循,当换成同比数据后就是这样了。

同样,把扣非净利润和经营现金流净额也换成同比后,更夸张了。(后文有原值金额的列示)

所以,无论是从现金流的角度,还是从结算收入的角度,预测今后的数值变化都和掐指算命没啥区别。这都能大致猜得准,感觉去买彩票会比炒股赚钱快。

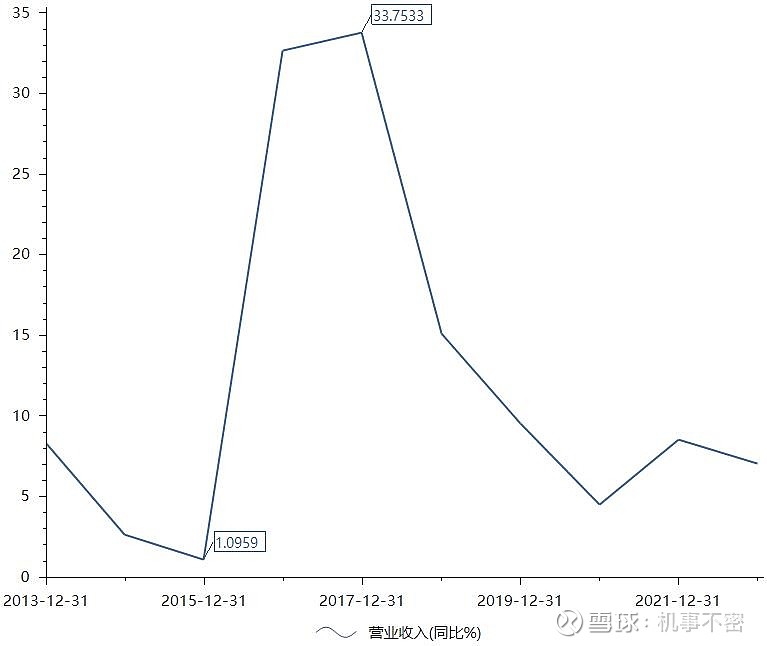

顺便把过去10年营业收入的年同比增长率一起贴出来,感受一下。它长这样……

因此,如果过去这几年,某某某一直是靠预测季度业绩来确定股价的,那结果大概率会多次“偏离预期”。

二、去年经营不易的海尔

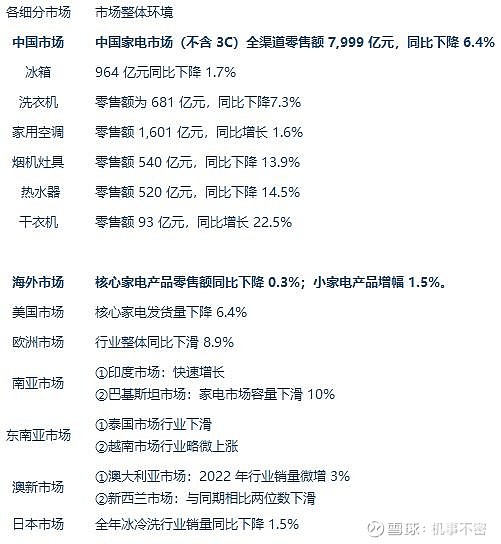

22年可能对家电行业来说非常的难,但海尔还能逆势增长,已经实属不易。

而且,海尔是一家各种大家电的品类全,国内国外营收又差不多各占一半的公司。这样的公司在22年面对的是什么样的市场?看看海尔年报里给出来的行业数据,来感受下海尔的艰难。

※另:根据中国家用电器协会数据,2022 年全年行业出口额 972.5 亿美金,下降 6.9%;1~4 分季度来看,增幅分别为 1.8%、-1.3%、-7%、-20.2%。分品类来看,2022年全年累计,冰箱、空调器、冷柜、洗衣机出口额增幅分别为-23.1%、4.2%、-9.6%、-6.3%。(摘自海尔年报)

可见,这么多细分市场没两个在增长的,大多都在大比例下滑。可海尔的业绩怎么样呢?

看完这个数据,不得不说,海尔是真强。所以说,去年Q4不如预期等等,不如说过高估计市场大环境了,并不是海尔不行。

从这里也可以印证,在这么多地区,这么多品类,叠加内外部各种不确定因素的情况下,预测海尔的业绩是一件多难的事儿。(虽说去年Q4的业绩稍微有点美化的嫌疑)

三、未来几年海尔会越来越好

那海尔还值得买吗?个人认为答案是肯定的。还是用数据说话。先看净利润的含金量。

非常高!倒不如说扣非净利润有点太低了。

净利润率倒是比起头几年稍微好了些,大概在5~6%。

要说家电行业净利润率,其实差不多就是这个程度的,完全竞争的市场么,21年度的美的也差不多是这个区间(剔除掉投资类的收益后)。

但是海尔的ROE却是在17%左右的,因此整体的经营业绩并不差。

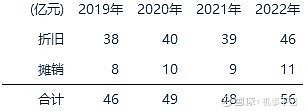

说回来,含金量高的原因,主要是折旧和摊销。

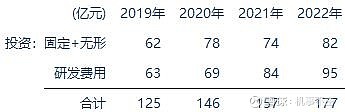

这就引出了我看好海尔的一个重要原因:不断的对未来投资(对固定资产、无形资产的投资+研发)

可以看到,金额每年都在增加,研发费用更是4年增加了40%多,要知道过去四年的营收也才增加了20%。这恐怕才是支撑营收增长的引擎。并不是靠打广告、搞促销。而是不断的研发新产品,进入新领域带动起来的。

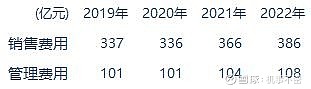

※从上表可以看出,除了研发费用,另外两费基本上没怎么变。

在我看来,家电行业其实技术含量并没有达到可以作为一个「相对的竞争优势」这么个程度的壁垒。挡一挡小虾小鱼还可以,大品牌之间的性能差异并不是不可逾越的。更多的是在人性化功能设计,用户体验,产品质量与售后,品牌口碑等等营销层面来竞争的。消费者对于技术性的差异也不是特别的敏感,只要核心需求能够满足,哪个性价比高就会选哪个。

所以各种细分后的需求能不能早一步洞察,对应的产品能不能一次次快速跟上,就会直接决定企业的生死。从这个角度上考虑,海尔做的还不错。过早的国际化,也给了海尔能够在更高要求的市场内,去适应竞争的能力。怎么说,当年也是直面德日韩的家电巨头PK,又能不断一路成长过来的公司。

四、股价

年报公布第二天,股价应声下跌超6%,全天成交近30亿,都在猜测会不会有更大的雷。回看全天的交易数据发现,主要是北向在带节奏,全天净卖出7亿多,都榜一了。

北向是近期一直在卖,搞得股价一点波动也没有,一路向下,非常压抑。

直到看到两组数据,才又放下心继续持股。一个是主被动大单成交:

可以看到都是正的流入,而且金额越大净流入数额越大。这也是没跌停的原因,22.60附近一直有大单在往里顶。不过,从量上看,全天的主要成交还是集中在50万以下的中小单。(但是看尾盘像是没出完,加上新进来做T的,周一之后的涨跌就又不好说了。)

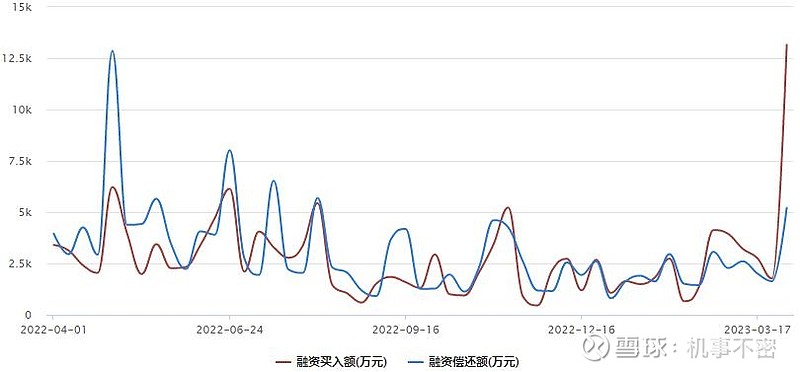

另一组是融资融券:

至少,越来越多的资金觉得当前价位足够低,也更加敢于加杠杠了。

(31号当天融资买入1.3亿,偿还5千万,也没有掉,继续在增加。)

五、结语

要说关注海尔的话今后看哪个点,个人觉得①海尔主做中高端市场,看只看三翼鸟和卡萨帝、②外加在海外市场能否继续大步向前,这两点就可以。

行业大环境不稳,公司净利润也不稳,但公司能够一直做到内部经营稳定,并且沿着自己的战略清晰地坚定地往前走,我觉得这就是最难能可贵的。这样的公司不多。